Počas obdobia stráveného s dieťaťom na rodičovskej dovolenke, mnohí rodičia, najmä tí samostatne zárobkovo činní (SZČO), zvažujú možnosť pokračovať v podnikaní. Táto situácia prináša špecifické otázky týkajúce sa nárokov na dávky, platenia odvodov a legálnosti ďalšej podnikateľskej činnosti. Je dôležité rozlišovať medzi pojmami "materská dovolenka" a "rodičovská dovolenka" a pochopiť, ako sa na ne vzťahujú pravidlá pre SZČO.

Rozlíšenie pojmov: Materská a Rodičovská dovolenka

Pre SZČO je kľúčové pochopiť rozdiel medzi materskou a rodičovskou dovolenkou. Materská dovolenka je voľno poskytované zamestnávateľom zamestnankyni pred pôrodom a krátko po ňom. Pre SZČO tento pojem nie je priamo relevantný, avšak môžu mať nárok na nemocenskú dávku materské, ak spĺňajú zákonom stanovené podmienky týkajúce sa nemocenského poistenia. Rodičovská dovolenka je tiež voľno od zamestnávateľa, určené na prehĺbenú starostlivosť o dieťa. Ani tento pojem sa priamo nevzťahuje na SZČO. Avšak, všetci rodičia, vrátane SZČO, majú po narodení dieťaťa nárok na rodičovský príspevok.

Nárok na materské pre SZČO

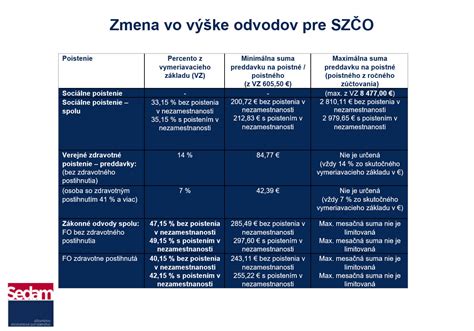

Aby mohla SZČO získať dávku materské, musí spĺňať podmienku aktívneho platenia nemocenského poistenia, buď povinne, alebo dobrovoľne. Nestačí sa prihlásiť ako dobrovoľný platiteľ tesne pred pôrodom; poistenie musí byť platené minimálne 270 dní v priebehu dvoch rokov pred pôrodom. Do tohto obdobia sa započítavajú aj obdobia nemocenského poistenia z predchádzajúceho zamestnania. Minimálna platba sociálneho poistenia (ktoré zahŕňa aj nemocenské poistenie) v roku 2025 pre SZČO predstavuje 237,02 eura mesačne.

Výška dávky materské pre SZČO je 75 % z denného vymeriavacieho základu alebo pravdepodobného vymeriavacieho základu. Tento základ sa počíta z obdobia, kedy si SZČO platila odvody. Napríklad, ak SZČO platila minimálne sociálne odvody v roku 2025 (zo základu 715 eur), jej denný vymeriavací základ by bol približne 23,51 eura, čo znamená dávku materské vo výške okolo 17,63 eura na deň. Zákon neurčuje minimálnu výšku materského; ak by vypočítaná suma bola nižšia ako rodičovský príspevok, rozdiel sa doplatí.

Počas poberania dávky materské môže SZČO naďalej vykonávať podnikateľskú činnosť bez nutnosti pozastavenia alebo zrušenia živnosti. Môže tak robiť osobne alebo s pomocou ďalších osôb. V tomto období SZČO nie je povinná platiť poistné na sociálne poistenie ani minimálne preddavky na zdravotné poistenie. Dochádza k súbehu platiteľov zdravotného poistenia (štát a SZČO), preto sa na ňu nevzťahuje minimálny vymeriavací základ. Zdravotné poistenie sa v ročnom zúčtovaní vypočíta podľa skutočných príjmov z podnikania a preddavky sa budú platiť taktiež podľa skutočných príjmov.

Materské 2023 - čo to je a ako sa vypočítava?

Rodičovský príspevok pre každého

Rodičovský príspevok je štátna sociálna dávka určená na zabezpečenie riadnej starostlivosti o dieťa. Na jeho poberanie nie je podmienkou platenie nemocenského poistenia. Výška príspevku závisí od toho, či oprávnená osoba pred jeho poberaním dostávala materské. Ak materské nebolo vyplácané, príspevok je 351,80 eura mesačne. Ak materské bolo vyplácané, suma je 482,30 eura mesačne. V prípade, že sa narodilo viac detí súčasne, tieto sumy sa zvyšujú o 25 % na každé ďalšie dieťa.

Rodičovský príspevok je možné poberať do troch rokov veku dieťaťa. Existujú však výnimky, kedy je možné poberať ho do šiestich rokov veku dieťaťa, napríklad pri dlhodobo nepriaznivom zdravotnom stave dieťaťa, alebo ak dieťa nie je prijaté do materskej školy napriek splneniu podmienok.

Podnikanie počas rodičovskej dovolenky ako SZČO

Pokračovanie v podnikaní počas poberania rodičovského príspevku je pre SZČO možné bez obmedzení. Na udržanie nároku na rodičovský príspevok stačí zabezpečovať riadnu starostlivosť o dieťa a mať pobyt na Slovensku. Nie sú stanovené žiadne podmienky týkajúce sa prerušenia alebo zrušenia podnikateľskej činnosti.

V súvislosti s platením odvodov má SZČO poberajúca rodičovský príspevok výhodu, že jej podnikanie je považované za vedľajšiu činnosť. Povinné sociálne poistenie sa prerušuje, ak SZČO čestne vyhlási Sociálnej poisťovni, že nevykonáva podnikateľskú činnosť. Ak však v podnikaní pokračuje, povinné sociálne poistenie sa platí naďalej.

Pri zdravotnom poistení sa na SZČO počas poberania rodičovského príspevku nevzťahuje minimálny vymeriavací základ. Preto sú preddavky na zdravotné poistenie platené vo výške určenej posledným ročným zúčtovaním, podľa skutočných príjmov z podnikania. Ak SZČO dosahuje vyššie príjmy, výsledkom ročného zúčtovania môže byť nedoplatok.

Možnosti práce na dohodu či pracovnú zmluvu počas rodičovskej dovolenky

Matka, ktorá poberá rodičovský príspevok, môže pracovať aj na dohodu alebo na základe pracovnej zmluvy. V prípade práce na dohodu alebo pracovnú zmluvu u toho istého zamestnávateľa, z ktorého mala nárok na materské, nesmie prijať mzdu za prácu na základe tej istej pracovnej zmluvy. Je však možné pracovať u iného zamestnávateľa alebo na inej pozícii u toho istého zamestnávateľa.

Práca popri rodičovskej dovolenke môže priniesť nielen finančný benefit, ale aj možnosť zostať v kontakte s pracovným prostredím, udržiavať si profesionálne zručnosti a zabezpečiť si sociálnu interakciu mimo okruhu matiek.

Je dôležité si uvedomiť, že v prípade plánovania ďalších detí môže práca počas poberania materského ovplyvniť budúcu výšku dávky. V takejto situácii je odporúčané informovať sa u zamestnávateľa, príslušného ÚPSVaR alebo v Sociálnej poisťovni.

Založenie živnosti online verzus osobne

Proces založenia živnosti je možné absolvovať osobne alebo elektronicky. Elektronické ohlásenie živnosti je spravidla lacnejšie. Poplatky za voľnú živnosť sú pri osobnom ohlásení 5 eur, pri elektronickom 0 eur. Pre remeselné a viazané živnosti sú poplatky vyššie.

Odvody do Sociálnej a Zdravotnej poisťovne pri založení živnosti počas poberania dávok

Počas poberania materského alebo rodičovského príspevku platí za SZČO (matku) zdravotné poistenie štát. Vzniká tak súbeh platiteľov poistného. Z tohto dôvodu sa na ňu nevzťahuje minimálny vymeriavací základ a nemusí platiť minimálne preddavky na zdravotné poistenie. Výška preddavku môže byť určená aj na nulovú hodnotu. Po skončení roka však dôjde k ročnému zúčtovaniu zdravotného poistenia, kde sa zohľadnia skutočné príjmy z podnikania, čo môže viesť k nedoplatku.

V roku založenia živnosti počas poberania materského alebo rodičovského príspevku, SZČO nemusí platiť odvody do Sociálnej poisťovne, pokiaľ jej príjmy neprekročia stanovenú hranicu. Povinnosť platiť odvody vzniká najskôr v nasledujúcom kalendárnom roku, v závislosti od dosiahnutých príjmov. Ak príjem prekročí hranicu pre vznik povinnosti platiť odvody, tie sa začnú platiť od 1. júla alebo 1. októbra nasledujúceho roka. Výška odvodov sa potom odvíja od skutočného príjmu alebo dosiahne minimálnu výšku.

Príklad: Založenie živnosti počas materskej dovolenky

Lujza, matka 3-mesačnej dcéry, poberá materskú dávku zo zamestnania a chce si založiť živnosť na písanie odborných článkov s mesačným príjmom okolo 300 eur v roku 2018. V roku 2018 zarobí celkovo 3600 eur. Vďaka súbehu platiteľov zdravotného poistenia nemusí platiť mesačné preddavky na zdravotné poistenie, keďže za ňu platí štát. Sociálne poistenie začne platiť až od 1. júla alebo 1. októbra 2019, ak jej príjem za rok 2018 presiahne 5724 eur. Pri príjme 3600 eur v roku 2018, tieto odvody platiť nebude. Z pohľadu dane z príjmov, pri uplatnení paušálnych výdavkov (80 % z príjmu), jej daňová povinnosť bude nulová. Avšak, v roku 2019 jej bude vykonané ročné zúčtovanie zdravotného poistenia, kde sa zistí nedoplatok vo výške približne 135,66 eur, keďže neplatila žiadne preddavky a mala príjem zo živnosti.

Príklad: Založenie živnosti počas rodičovskej dovolenky

Lujza, teraz na rodičovskej dovolenke a poberajúca rodičovský príspevok, chce popri písaní článkov (príjem 3600 eur) poskytovať aj účtovnícke služby (príjem 4800 eur), celkovo 8400 eur v roku 2018. Opäť platí, že vďaka súbehu platiteľov zdravotného poistenia nemusí platiť preddavky. Povinnosť platiť sociálne poistenie vznikne od 1. júla 2019, keďže jej príjem za rok 2018 prekročí hranicu 5724 eur. Sociálna poisťovňa jej vypočíta vymeriavací základ pre odvody, ktorý bude pravdepodobne nižší ako minimálny, a preto bude musieť mesačne platiť minimálne odvody vo výške 158,12 eur. V ročnom zúčtovaní zdravotného poistenia v roku 2019 jej vznikne nedoplatok vo výške približne 316,55 eur.

Je dôležité poznamenať, že v prípade, ak by Lujza neotvorila živnosť, ale písala články ako umelec (autor), príjem by bol zdanený zrážkovou daňou 19 % a nepodliehal by odvodom do Sociálnej a zdravotnej poisťovne.

Návrat do práce po rodičovskej dovolenke

Po skončení materskej, otcovskej alebo rodičovskej dovolenky má zamestnanec nárok na návrat na pôvodnú prácu a pracovisko. Ak to nie je možné, zamestnávateľ je povinný zaradiť zamestnanca na inú pracovnú pozíciu zodpovedajúcu jeho pracovnej zmluve. V prípade, že zamestnanec odmietne inú pozíciu, môže dôjsť k skončeniu pracovného pomeru dohodou bez nároku na odstupné.

Záver

Podnikanie popri rodičovskej dovolenke ako SZČO je možné a prináša určité výhody, najmä v oblasti odvodov počas poberania dávok. Je však nevyhnutné dôkladne sa oboznámiť s legislatívou, najmä s podmienkami pre platenie sociálneho a zdravotného poistenia, a s dopadmi na budúce nároky na dávky. Vždy je vhodné konzultovať svoju konkrétnu situáciu s odborníkmi.

tags: #mozem #byt #szco #popri #rodicovskej