V súvislosti so zvyšujúcimi sa odvodmi pre samostatne zárobkovo činné osoby (SZČO) sa čoraz častejšie otvára otázka ich vplyvu na nárok na minimálny dôchodok. Pochopenie mechanizmu výpočtu odvodov a ich vzťahu k minimálnemu dôchodku je kľúčové pre každého živnostníka, ktorý chce zabezpečiť svoju finančnú budúcnosť a adekvátne dôchodkové zabezpečenie. Tento článok sa podrobne venuje výpočtu minimálnych odvodov pre SZČO, ich splatnosti a predovšetkým tomu, ako tieto minimálne odvody ovplyvňujú možnosť dosiahnutia minimálneho dôchodku.

Výpočet minimálnych odvodov pre SZČO

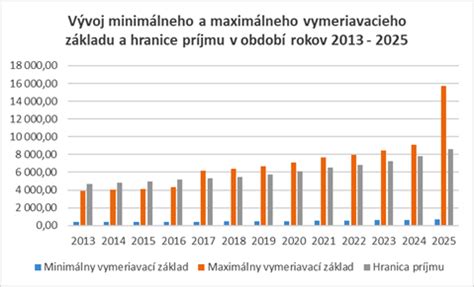

Výška zdravotných ako aj sociálnych odvodov sa, ako sme už zvyknutí, zvyšuje každý rok. Vplýva na to výška priemernej mesačnej mzdy spred dvoch rokov k rozhodujúcemu obdobiu. Pre rok 2025 sa minimálny vymeriavací základ pre platenie odvodov do Sociálnej a zdravotnej poisťovne vypočíta ako 50 % z priemernej mesačnej mzdy za rok 2023.

Minimálne mesačné odvody do Sociálnej poisťovne v roku 2025 sa vypočítajú sadzbou 33,15 % z minimálneho vymeriavacieho základu. Opäť platí, že minimálny vymeriavací základ je 715 eur. Z neho sa príslušnou sadzbou poistného vypočíta, aká má byť výška odvodov do zdravotnej poisťovne.

Pozor! Zároveň platí, že minimálne zdravotné odvody pre osoby zamestnané alebo osoby, ktoré sú poistencami štátu, sú preddavky do zdravotnej poisťovne nižšie alebo v niektorých prípadoch žiadne. Netreba zabúdať na fakt, že do zdravotnej poisťovne SZČO platí iba preddavky. Zdravotná poisťovňa vykoná na konci roka ročné zúčtovanie poistného a pokiaľ preddavky nepostačujú, môže vzniknúť nedoplatok. O tom, aká by mala byť výška preddavku SZČO, sa dozvie živnostník v samotnom ročnom zúčtovaní od zdravotnej poisťovne, ktorá mu vypočíta, koľko by mal platiť nasledujúci rok.

V prípade, že SZČO platí minimálne odvody, zaplatí do sociálnej poisťovne 237,02 eur a do zdravotnej poisťovne 107,25 eur. Pri nižšom minimálnom vymeriavacom základe, ktorý je určený pre začínajúcich živnostníkov alebo SZČO, ktoré nepresiahnu určitú hranicu príjmu, zaplatí do sociálnej poisťovne 237,02 eur a do zdravotnej poisťovne 53,62 eur.

Splatnosť odvodov do Sociálnej a zdravotnej poisťovne pre SZČO je do 8. dňa nasledujúceho mesiaca.

Odvodové prázdniny pre novovzniknuté SZČO

V súvislosti s podporou začínajúcich podnikateľov boli zavedené tzv. odvodové prázdniny. Od roku 2026 budú odvodové prázdniny v sociálnom poistení trvať iba prvých 6 mesiacov, vrátane mesiaca, v ktorom SZČO vznikla. Od 1. dňa siedmeho mesiaca je SZČO povinná platiť minimálne sociálne poistenie.

Za novovzniknutú SZČO sa považuje osoba, u ktorej od predošlého zrušenia živnosti alebo oznámenia o ukončení SZČO uplynulo viac ako 60 mesiacov. Ak podnikateľ obnoví živnosť do 60 mesiacov, nárok na odvodové prázdniny nemá. Toto opatrenie má motivovať k dlhodobejšiemu zotrvaní v podnikaní a zároveň zabrániť zneužívaniu systému krátkodobým prerušovaním a obnovovaním živnosti.

Minimálny odvod SZČO a nárok na minimálny dôchodok

Najzásadnejšou otázkou pre SZČO, najmä pre tých, ktorí platia minimálne odvody, je ich dostatočnosť na započítanie odpracovaných rokov pre účely nároku na minimálny dôchodok. Na účely minimálneho dôchodku musí poistenec spĺňať okrem veku aj podmienku minimálne 30 rokov dôchodkového poistenia, pričom nie každý odpracovaný rok sa do tohto súčtu zahrnie.

Do odpracovaného obdobia sa počítajú všetky roky pred rokom 1993. Po tomto roku sa započítavajú iba tie roky, kde vymeriavacím základom dôchodkového poistenia je minimálne suma vo výške 24,1 % z priemernej ročnej mzdy v danom roku.

V roku 2025 to napríklad znamená nasledovné: Priemernú mzdu budeme poznať až zhruba v marci 2026, ale jej výška sa odhaduje na 1 658,00 € mesačne. Minimálny vymeriavací základ do sociálnej poisťovne, aby sa odpracovaný rok počítal do nároku na minimálny dôchodok, by teda mal byť aspoň 399,58 €.

Ak aj bol počas roka nižší, je tu možnosť si ho hoci aj v decembri navýšiť, keďže sa posudzuje ročný vymeriavací základ, nie mesačný. Táto možnosť poskytuje určitú flexibilitu pre SZČO, aby si dodatočne splnili podmienku pre zarátanie roka do dôchodkového poistenia.

V každom prípade je jasné, že minimálny vymeriavací základ vo výške 26 % priemernej mzdy spred 2 rokov, určený pre začínajúcich živnostníkov alebo SZČO, ktorý nepresiahnu hranicu príjmu 9 144,00 € za rok 2025, je na rok 2026 stanovený nižší než potrebný minimálny vymeriavací základ pre započítanie odpracovaného obdobia na nárok na minimálny dôchodok za predošlý rok 2025. To znamená, že SZČO, ktorí budú platiť v roku 2025 minimálne odvody, nemusia automaticky spĺňať podmienku pre zarátanie tohto roka do nároku na minimálny dôchodok.

Dôsledky nízkych odvodov pre dôchodkové nároky

Dôsledkom platenia minimálnych odvodov, ktoré sú nižšie ako stanovený minimálny vymeriavací základ pre účely dôchodkového poistenia, je, že daný rok sa nebude započítavať do celkového počtu odpracovaných rokov potrebných na získanie minimálneho dôchodku. Toto je kritický bod, ktorý si mnohí SZČO neuvedomujú. V snahe ušetriť na odvodoch sa tak paradoxne pripravujú o možnosť získať dostatočný dôchodok v budúcnosti.

Pre ilustráciu, ak by priemerná mesačná mzda v roku 2023 bola napríklad 1 500 eur, minimálny vymeriavací základ pre nárok na minimálny dôchodok v roku 2025 by bol približne 361,50 € (24,1 % z 1 500 €). Avšak minimálny vymeriavací základ pre platenie odvodov, ktorý je 50 % z priemernej mzdy spred dvoch rokov (teda z roku 2023), by bol 750 eur (50 % z 1 500 €). V tomto prípade by minimálny odvod bol dostatočný.

Problém nastáva, keď sa minimálny vymeriavací základ pre odvody vypočíta nižšie, ako je požadovaný minimálny vymeriavací základ pre započítanie do dôchodku. Ako sme uviedli, pre rok 2025 sa minimálny vymeriavací základ pre odvody vypočíta ako 50 % z priemernej mesačnej mzdy za rok 2023. Ak sa predpokladá priemerná mzda 1 658,00 €, minimálny vymeriavací základ pre odvody je 829,00 €.

Je však dôležité sledovať oficiálne zverejnené hodnoty priemernej mzdy a na ich základe si vypočítať reálne hodnoty minimálnych odvodov a minimálneho vymeriavacieho základu pre nárok na dôchodok.

CPP/OAS/GIS: Vysvetlenie vládnych dôchodkov!

Možnosti navýšenia vymeriavacieho základu

Ako bolo spomenuté, ak SZČO zistí, že jeho ročný vymeriavací základ nebol dostatočný na započítanie roka do dôchodkového poistenia, existuje možnosť dodatočného navýšenia. Toto navýšenie je možné vykonať najneskôr do konca decembra daného roka. SZČO si môže v poslednom mesiaci roka dobrovoľne navýšiť svoj vymeriavací základ do sociálnej poisťovne tak, aby dosiahol požadovanú minimálnu hranicu. Toto opatrenie je dôležité najmä pre tých, ktorí si chcú zabezpečiť nárok na minimálny dôchodok a uvedomujú si, že ich pravidelné odvody v priebehu roka neboli dostatočné.

Je však potrebné si uvedomiť, že dodatočné navýšenie vymeriavacieho základu znamená aj vyššie zaplatené odvody. Preto je dôležité zvážiť všetky faktory a naplánovať si platby odvodov strategicky.

Dôležitosť informovanosti a plánovania

Pre SZČO je mimoriadne dôležité byť dobre informovaný o legislatívnych zmenách týkajúcich sa odvodov a dôchodkového systému. Ignorovanie týchto aspektov môže mať vážne dôsledky na ich finančnú situáciu v starobe. Odporúča sa pravidelne sledovať informácie z Sociálnej poisťovne a zdravotných poisťovní, prípadne konzultovať svoju situáciu s odborníkmi na sociálne a daňové poradenstvo.

Plánovanie odvodov nie je len o splnení zákonnej povinnosti, ale predovšetkým o budovaní si finančnej stability a zabezpečenom dôchodku. Každý rok, ktorý sa započíta do dôchodkového poistenia, je investíciou do budúcnosti. SZČO, ktorí platia minimálne odvody a zároveň chcú mať nárok na minimálny dôchodok, musia venovať zvýšenú pozornosť výpočtu svojho vymeriavacieho základu a v prípade potreby pristúpiť k jeho dodatočnému navýšeniu.

Preto je dôležité včas si uvedomiť, že minimálny odvod SZČO do sociálnej poisťovne často nestačí na započítanie odpracovaných rokov pre účely nároku na minimálny dôchodok, a preto je nevyhnutné aktívne sa informovať a plánovať svoje finančné záväzky s ohľadom na budúce dôchodkové nároky.