V súčasnom globálnom ekonomickom prostredí sa čoraz častejšie stretávame so situáciami, kedy podnikatelia pôsobiaci na Slovensku obchodujú so subjektmi z iných krajín, vrátane Poľska. Tieto transakcie prinášajú so sebou špecifické otázky, najmä pokiaľ ide o fakturáciu, platby a daňové povinnosti. Jednou z takýchto situácií je aj prijatie platby na poľský bankový účet pri vystavovaní slovenskej faktúry, alebo naopak, prijatie faktúry s poľským účtom od poľského dodávateľa. Tento článok sa zameriava na kľúčové aspekty týchto cezhraničných operácií, od technických náležitostí platobných príkazov až po komplexné daňové implikácie.

Bankové prevody a medzinárodné platby: IBAN a SWIFT

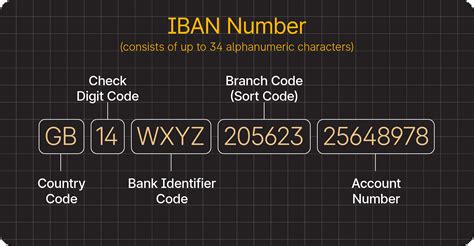

Pri uskutočňovaní medzinárodných platieb je nevyhnutné správne identifikovať bankový účet príjemcu. V rámci Európskej únie a SEPA priestoru sa štandardom stal medzinárodný formát čísla bankového účtu, známy ako IBAN (International Bank Account Number). IBAN v sebe kombinuje informácie o krajine, banke a samotnom účte, čím zabezpečuje jednoznačnú identifikáciu naprieč hranicami. Pre vytvorenie IBAN banky kombinujú údaje bankového účtu do jedného reťazca znakov, kde každá sada znakov reprezentuje iný detail vášho bankového účtu. Pri zadávaní čísla účtu príjemcu do platobného príkazu je dôležité, aby bolo zadané presne tak, ako je účet príjemcu vedený v jeho banke. Systém pri zadávaní čísla účtu príjemcu do formulára overuje formálnu správnosť čísla účtu príjemcu vo formáte IBAN (teda či zadané číslo účtu spĺňa kontrolu na modulo 97).

Okrem IBAN je pri niektorých typoch zahraničných platieb, najmä mimo SEPA priestoru, potrebné uviesť aj SWIFT alebo BIC kód banky príjemcu. Pod oboma skratkami sa skrýva rovnaký údaj - medzinárodný kód banky, ktorý slúži na identifikáciu konkrétnej finančnej inštitúcie. Pri platobnom príkaze na úhradu (domácom prevode) klient zvyčajne nezadáva BIC SWIFT kód banky príjemcu, pretože systém ho dopočíta v pozadí.

V kontexte platieb do krajín mimo EÚ a EHP, alebo pri špecifických menách ako AUD, USD, CAD, môžu byť vyžadované dodatočné informácie, ako napríklad lokálne routingové čísla bánk. Tieto informácie je potrebné uvádzať v presne definovanom formáte v poli Názov a adresa banky príjemcu, aby bola platba správne spracovaná. Napríklad, pri platbe do Austrálie (AUD) sa uvádza BSB kód, ktorý má 6 číslic a slúži na identifikáciu pobočky banky príjemcu. V Kanade (CAD) sa používa CC kód s 9 číslicami, zatiaľ čo v USA (USD) je to ABA routing number s 9 číslicami. Je dôležité dodržiavať uvedenú štruktúru, inak môže byť platba spracovaná bez rozoznania routingového čísla banky príjemcu. Vždy sa odporúča vypĺňať do prevodov všetky dostupné informácie a v prípade pochybností si ich overiť u príjemcu platby. Do poľa BIC-SWIFT kód banky príjemcu nie je možné uviesť BIC korešpondenčnej banky.

Dôležité náležitosti platobných príkazov

Pri vypĺňaní platobného príkazu je potrebné dbať na niekoľko kľúčových údajov, ktoré zabezpečia jeho správne spracovanie:

- Číslo účtu príjemcu: Bez medzier, vo formáte IBAN.

- Čiastka: Maximálne 2 desatinné miesta oddelené bodkou alebo čiarkou.

- Mena: Platobný príkaz na úhradu je možné zadať v EUR alebo v cudzej mene v rámci účtov vedených v SLSP. Do inej banky so sídlom v Slovenskej republike alebo v Únii dosiahnuteľnej v rámci SEPA je možné zadať len menu EUR. Ak je mena prevodu iná ako EUR, je potrebné, aby účet platiteľa alebo príjemcu bol vedený v tejto cudzej mene.

- Variabilný symbol (VS): Maximálne 10-miestne číslo, nesmie obsahovať iné znaky ako číselné. Slúži na identifikáciu platby príjemcom.

- Konštantný symbol (KS): Maximálne 4-miestne číslo. Je možné ho zadať číselne, alebo vybrať z roletového menu.

- Špecifický symbol (SS): Maximálne 10-miestne číslo, nesmie obsahovať iné znaky ako číselné. Slúži na identifikáciu platby príjemcom.

- Textový odkaz pre príjemcu: Maximálne 35 alfanumerických znakov.

Existujú tiež časové limity pre zadávanie platobných príkazov. Štandardný platobný príkaz na úhradu s aktuálnym dátumom splatnosti je potrebné zadať maximálne do 21:30 hod. Nadlimitný príkaz s konverziou (platobná operácia s konverziou so sumou prevodu 25 000 EUR a viac alebo so sumou prevodu, ktorá je po prepočítaní kurzom ECB rovná alebo vyššia ako 25 000 EUR) je potrebné zadať maximálne do 16:30 hod. Platobný príkaz na úhradu s budúcim dátumom splatnosti je možné zadať s dopredným dátumom maximálne D+60 kalendárnych dní. Urgentný prevod s aktuálnym dátumom splatnosti je potrebné zadať maximálne do 14:30 hod. Okamžitú platbu je možné zadať len do banky, ktorá prijíma takéto platby.

Kde najít IBAN v Air Bank

Daňové aspekty cezhraničných transakcií: DPH a fakturácia

Pri obchodovaní so zahraničnými partnermi, najmä v rámci Európskej únie, sú kľúčové pravidlá týkajúce sa dane z pridanej hodnoty (DPH). Základné pravidlo hovorí, že v rámci EÚ DPH odvádza podnikateľ, ktorý prijíma plnenie. Faktúry sú teda často vystavované v režime prenesenej daňovej povinnosti (reverse charge).

Ak slovenský platiteľ DPH vystavuje faktúru za tovar alebo službu inému podnikateľovi v inom členskom štáte EÚ, ktorý mu oznámil svoje IČ DPH, situácia je pomerne jednoduchá. Na faktúre sa uvedie, že ide o režim prenesenia daňovej povinnosti (pri službách) alebo režim oslobodenia od dane (pri tovare). V prípade tovaru je dodanie oslobodené od dane podľa § 43 ods. 1 zákona o DPH, ak je tovar odoslaný alebo prepravený z tuzemska do iného členského štátu a odberateľ je osoba identifikovaná pre daň v inom členskom štáte.

V prípade, keď slovenský platiteľ DPH predáva tovar do iného členského štátu EÚ a prepravu zabezpečuje sám alebo prostredníctvom prepravcu, a zároveň odberateľ je identifikovaný pre DPH v inom členskom štáte, dodanie tovaru je oslobodené od DPH. Miesto dodania tovaru je v tomto prípade tam, kde sa tovar začína prepravovať (zvyčajne Slovensko). Ak prepravu zabezpečuje odberateľ, slovenský dodávateľ musí mať k dispozícii doklady o preprave do konca šiesteho kalendárneho mesiaca nasledujúceho po skončení kalendárneho mesiaca, v ktorom sa uskutočnilo dodanie tovaru.

Ak slovenský platiteľ dane nakúpi tovar od poľského podnikateľa identifikovaného pre daň v Poľsku a tovar je prepravený z Poľskej republiky na Slovensko, poľský podnikateľ fakturuje dodávku tovaru s poľskou DPH. V takom prípade ide o dovoz tovaru z iného členského štátu, ktorý sa považuje za nadobudnutie tovaru v tuzemsku.

Naopak, ak slovenský platiteľ dane predáva tovar poľskému podnikateľovi, ktorý je identifikovaný pre DPH v Poľsku, a preprava tovaru sa uskutočňuje na Slovensku (napr. z Dolného Kubína do Námestova), nejde o dodanie tovaru do iného členského štátu oslobodené od DPH. V tomto prípade sa uplatňuje slovenská DPH.

Pri vystavovaní faktúry do zahraničia je dôležité dbať na to, aby klient dokladu rozumel. Nevystačí si preto so slovenčinou ako pri tuzemských dokladoch. V niektorých prípadoch je možné v softvérových riešeniach zmeniť jazyk faktúry. Pri podnikaní v zahraničí sa obvykle fakturuje v cudzej mene. Pri faktúre v českej korune, forintoch, zlotých či inej cudzej mene je tiež dôležité, na aký účet vám klient pošle úhradu. Ak je to účet vedený v eurách, banka automaticky prevedie obdržanú platbu do tuzemskej meny. Zložitejšia je situácia v prípade, keď platba príde na účet vedený v cudzej mene. Vtedy je potrebné platbu prepočítať podľa takzvaného účtovného kurzu, ktorým je referenčný výmenný kurz určený a vyhlásený Európskou centrálnou bankou alebo Národnou bankou Slovenska v deň predchádzajúci dňu prijatia platby na devízový účet.

Príklady z praxe a ich daňové implikácie

Niektoré konkrétne príklady pomáhajú lepšie pochopiť aplikáciu pravidiel:

- Slovenský platiteľ dane nakúpil okná od poľského podnikateľa: Tovar bol prepravený z Poľska na Slovensko. Poľský podnikateľ fakturuje dodávku tovaru s poľskou DPH. Ide o dovoz tovaru, ktorý sa na Slovensku považuje za nadobudnutie tovaru.

- Slovenský platiteľ dane predal tovar českému podnikateľovi: Tovar bol prepravený z Českej republiky na Slovensko. Český podnikateľ fakturuje dodávku tovaru bez DPH. Toto by mohlo naznačovať, že ide o dodanie tovaru s miestom dodania v inom členskom štáte, ktoré je oslobodené od DPH na Slovensku, ale podmienkou je, aby tovar bol prepravený z Českej republiky na Slovensko a český podnikateľ bol identifikovaný pre DPH v ČR.

- Slovenský platiteľ dane (živnostník) nakúpil okná na stavbu od poľského podnikateľa: Tovar bol prepravený odberateľom z Poľskej republiky na Slovensko. Poľský podnikateľ fakturuje dodávku tovaru s poľskou DPH. V tomto prípade ide o dovoz tovaru, ktorý sa na Slovensku považuje za nadobudnutie tovaru. Ak by bol tovar prepravený z Poľska priamo na Slovensko a poľský dodávateľ by bol identifikovaný pre DPH v Poľsku, mohlo by ísť o dodanie oslobodené od dane.

Pri dodaní tovaru do iného členského štátu EÚ, ktoré je oslobodené od dane, je nevyhnutné, aby išlo o odplatný obchodný vzťah medzi dodávateľom a odberateľom a aby bola vyhotovená faktúra. V prípade bezodplatného dodania tovaru do iného členského štátu osobe identifikovanej pre DPH, ak bola daň pri kúpe tohto tovaru čiastočne alebo úplne odpočítaná, nedodržia sa podmienky na oslobodenie od dane. Bezodplatné dodanie tovaru podlieha dani z pridanej hodnoty a základ dane sa určí podľa § 22 ods.

Špecifické situácie a ich riešenie

V praxi sa môžu vyskytnúť aj zložitejšie situácie. Napríklad, ak slovenský platiteľ dane dodal tovar do Českej republiky, pričom miestom určenia podľa prepravných dokladov bola Praha, a český podnikateľ na svojej objednávke uviedol svoje identifikačné číslo pre DPH pridelené v Českej republike, pričom prepravu zabezpečil slovenský platiteľ DPH prostredníctvom slovenského prepravcu. V tomto prípade je dodanie tovaru oslobodené od dane podľa § 43 ods. 1 zákona o DPH, pretože miesto dodania je v inom členskom štáte EÚ a odberateľ je identifikovaný pre daň.

Ďalšou prípadovou štúdiou je situácia, kedy slovenský platiteľ dane dodal tovar nemeckej spoločnosti, ktorá si objednala tovar pod identifikačným číslom pre DPH prideleným v Nemecku. Platiteľ dane zabezpečil prepravu tovaru u slovenského dopravcu, ale preprava tovaru bola uskutočnená na Slovensku, z Bratislavy do Košíc. V tomto prípade nejde o dodanie tovaru do iného členského štátu oslobodené od dane, pretože preprava tovaru nesmerovala do iného členského štátu. Miestom dodania je Slovensko a DPH sa uplatní podľa slovenských predpisov.

Zhrnutie dôležitých aspektov

- IBAN a SWIFT: Kľúčové pre správne identifikovanie bankových účtov pri medzinárodných platbách.

- Časové limity: Pri zadávaní platobných príkazov je dôležité dodržiavať stanovené časové limity.

- DPH pri cezhraničných transakciách: V rámci EÚ sa často uplatňuje režim prenesenej daňovej povinnosti. Dodanie tovaru do iného členského štátu identifikovanému odberateľovi je zvyčajne oslobodené od DPH.

- Miesto dodania tovaru: Určuje sa podľa pravidiel národných legislatív zakomponovaných zo smerníc EÚ, pričom kľúčovú úlohu zohráva začiatok prepravy tovaru a informovanosť o nej medzi dodávateľom a odberateľom.

- Dokumentácia: Preukázanie splnenia podmienok oslobodenia od dane je nevyhnutné a vyžaduje si relevantné doklady o preprave.

Správne pochopenie a aplikácia týchto pravidiel je kľúčová pre hladký chod medzinárodného obchodu a predchádzanie prípadným daňovým komplikáciám.