Každá právnická osoba, od svojho vzniku až po zánik, je povinná viesť účtovníctvo. Tento základný princíp je zakotvený v § 4 ods. 1 Zákona č. 431/2002 Z.z. o účtovníctve. Kľúčovým momentom pri začatí tejto povinnosti je otvorenie účtovných kníh, ktoré sa vykonáva prostredníctvom otváracej súvahy. Tento proces, detailne popísaný v § 25 Zákona č. 740/2002 Z.z., je nevyhnutný pre správne zachytenie počiatočných stavov majetku, záväzkov a vlastného imania novovzniknutej spoločnosti.

Založenie spoločnosti a otváracia súvaha

Proces založenia spoločnosti je spojený s rôznymi zriaďovacími nákladmi, ako sú notárske poplatky či kolky. Tieto náklady tvoria akúsi predohru k bezprostredne predchádzajúcemu obdobiu účtovníctva novej entity, ako to definuje § 2 ods. 2 Opatrenia MF SR 4455/2003-92. Samotné otvorenie účtovných kníh sa realizuje prostredníctvom špecifických účtovných zápisov.

Počiatočné stavy súvahových účtov sa účtujú na ťarchu účtu 701 - Začiatočný účet súvahový a v prospech príslušných novootvorených účtov záväzkov a vlastného imania. Naopak, účtovné zápisy v prospech účtu 701 a na ťarchu príslušných novootvorených účtov majetku zachytávajú počiatočné stavy aktív. Toto sa riadi podľa § 7 ods. 221 (resp. nasledovne).

Následne je potrebné preúčtovať zriaďovacie náklady, ktoré boli pôvodne zaúčtované na účte 381 - Náklady budúcich období, na príslušné nákladové účty s ich analytickým členením. Dôležité je tiež pamätať na vrátenie peňazí spoločníkovi, ktorý tieto poplatky uhradil pred samotným založením spoločnosti, čo sa účtuje napríklad na účet 365 / 221.

Úhradu nesplatenej časti základného imania spoločníka je potrebné vyrovnať podľa druhu vykonaného vkladu. V prípade viacerých spoločníkov sa postupuje obdobne. Dátum, ku ktorému sa zostavuje otváracia súvaha, je zhodný s dátumom vzniku spoločnosti.

Transformácie spoločností a zánik bez likvidácie

Zákon o účtovníctve a Obchodný zákonník definujú aj špecifické situácie, ako sú zlúčenie, splynutie alebo rozdelenie spoločností. V týchto prípadoch môže dôjsť k zániku spoločnosti bez likvidácie, pričom jej obchodné imanie (majetok a záväzky) prechádza na právneho nástupcu. Táto situácia je upravená v § 69 Obchodného zákonníka (OZ) a súvisiacich ustanoveniach zákona o účtovníctve (ZoÚ) a postupov účtovania.

Všetko potrebné o s.r.o. - založenie a riadenie

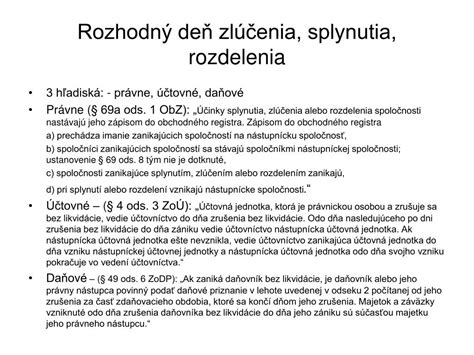

Pri týchto procesoch je kľúčové správne definovanie a účtovanie "rozhodného dňa". Tento deň, určený v zmluve alebo projekte, je dátumom, od ktorého sa úkony zanikajúcej spoločnosti považujú z hľadiska účtovníctva za úkony vykonané na účet nástupníckej spoločnosti [§ 69 ods. 6 písm. d) OZ]. Rozhodný deň nie je závislý od dňa zrušenia bez likvidácie ani od dátumu zápisu v obchodnom registri.

Zlúčenie, splynutie a rozdelenie

- Zlúčenie (§ 69 ods. 1 OZ): Dve alebo viaceré spoločnosti zanikajú a ich imanie prechádza na existujúcu inú spoločnosť, ktorá sa stáva právnym nástupcom. Nevzniká nová spoločnosť.

- Splynutie (§ 69 ods. 2 OZ): Dve alebo viaceré spoločnosti zanikajú a ich imanie prechádza na novozaloženú spoločnosť, ktorá sa stáva ich právnym nástupcom.

- Rozdelenie (§ 69 ods. 3 OZ): Spoločnosť zaniká a jej imanie prechádza na jednu alebo viac existujúcich alebo novozaložených spoločností.

Všetky tieto operácie sú právne dokumentované ako zrušenie bez likvidácie, pričom ich schválenie je podmienkou zániku. Obsah týchto dokumentov je určený v § 69 ods. 6 OZ.

Rozhodný deň - kľúčový prvok účtovnej transformácie

Určenie rozhodného dňa má zásadný vplyv na účtovné a daňové posúdenie transformácie. Môže byť stanovený do minulosti, súčasnosti alebo budúcnosti.

- Rozhodný deň spätne: Umožňuje stotožnenie riadnej účtovnej závierky zanikajúcej spoločnosti s dňom predchádzajúcim rozhodnému dňu. Avšak, po schválení účtovnej závierky nie je možné otvárať účtovné knihy uzavreté pri jej zostavovaní a účtovať za účelom dosiahnutia reálnej hodnoty všetkých zložiek majetku a záväzkov.

- Rozhodný deň do budúcnosti: Umožňuje dôsledne premyslené budúce stratégie a odhad ekonomických dosahov fúzie alebo rozdelenia, ktoré môžu byť priaznivejšie ako samostatné podnikanie.

V rámci týchto procesov musia akcionári (spoločníci) získať informácie o spôsobe výpočtu ich podielu v nástupníckej spoločnosti, napríklad o výmennom pomere akcií. V prípade neprimeraného výmenného pomeru majú akcionári právo na vyplatenie primeraného peňažného doplatku.

Účtovné a daňové aspekty transformácií

Pri transformáciách spoločností je nevyhnutné zohľadniť viacero špecifických účtovných a daňových ustanovení.

Ocenenie majetku a záväzkov reálnou hodnotou

Podľa § 27 ods. 1 písm. d) ZoÚ sa majetok a záväzky spoločností zanikajúcich bez likvidácie ku dňu predchádzajúcemu rozhodnému dňu oceňujú reálnou hodnotou. Toto oceňovanie sa týka aj zahraničných právnických osôb, kde sa majetok a záväzky v cudzej mene prepočítavajú na euro referenčným výmenným kurzom Európskej centrálnej banky alebo Národnej banky Slovenska platným ku dňu rozhodného dňa.

Účtovanie oceňovacích rozdielov

Rozdiely z precenenia na reálnu hodnotu sa účtujú na účte 416 - Oceňovacie rozdiely z precenenia pri zlúčení, splynutí a rozdelení. Tieto rozdiely sa v otváracej súvahe nástupníckej účtovnej jednotky vykazujú vo vlastnom imaní, na účtoch účtovej skupiny 41 alebo 42, podľa rozhodnutia uvedeného v zmluve.

Opravné položky a rezervy

Pri tvorbe opravných položiek a rezerv sa zohľadňuje pohľad nástupníckej účtovnej jednotky. Napríklad pri tvorbe rezervy na odstupné je dôležité zohľadniť podmienky dohodnuté v kolektívnej zmluve alebo v pracovnej zmluve u nástupníckej spoločnosti.

Goodwill a záporný goodwill

V súvislosti s transformáciami spoločností môže vzniknúť aj goodwill alebo záporný goodwill. Postupy účtovania definujú spôsob ich vykazovania a odpisovania. Od 1. januára 2010 sa odpisovanie goodwillu nemusí uskutočniť do piatich rokov, ale účtovné jednotky si obdobie odpisovania stanovujú samy.

Súvaha ako základný účtovný výkaz

Súvaha je jedným zo základných účtovných výkazov, ktorý poskytuje prehľad o majetku účtovnej jednotky a zdrojoch jeho krytia k určitému dňu. Pri vzniku spoločnosti sa zostavuje otváracia súvaha, ktorá obsahuje položky vkladov spoločníkov a základné imanie. Táto súvaha slúži ako základ pre ďalšie účtovanie.

Pri zostavovaní účtovnej závierky, ktorá sa prikladá k daňovému priznaniu, je nevyhnutné dodržať správny výpočet hospodárskeho výsledku a zabezpečiť súlad medzi Súvahou a Výkazom ziskov a strát.

Legislatívny rámec a jeho vývoj

Celý proces účtovania pri vzniku a transformácii spoločností je podriadený legislatívnemu rámcu, ktorý sa neustále vyvíja. Zmeny v Zákone o účtovníctve a súvisiacich opatreniach reflektujú potrebu presnejšieho a transparentnejšieho účtovania, najmä v oblasti oceňovania majetku a záväzkov, ako aj v procesoch zlúčenia, splynutia a rozdelenia. Dôležitou súčasťou tohto rámca sú aj úpravy týkajúce sa auditu účtovných závierok a povinností ukladať účtovné závierky do zbierky listín.

Záver

Otváracia súvaha a procesy transformácie spoločností, ako sú zlúčenie, splynutie a rozdelenie, predstavujú komplexné účtovné a právne úkony. Správne pochopenie a aplikácia príslušných zákonov, opatrení a postupov účtovania sú kľúčové pre zabezpečenie finančnej transparentnosti a súladu s legislatívou. Dôraz na presné oceňovanie, správne účtovné zápisy a včasné plnenie legislatívnych povinností je nevyhnutný pre úspešné fungovanie každej účtovnej jednotky.