Nezdaniteľná časť základu dane (NČZD) na daňovníka predstavuje dôležitý nástroj daňovej politiky Slovenskej republiky, ktorý umožňuje znížiť daňovú záťaž fyzických osôb. Jej výška a podmienky uplatnenia sa každoročne menia, pričom pre rok 2025 prinášajú určité špecifiká, najmä v súvislosti s poberateľmi dôchodkov. Tento článok sa zameriava na podrobný rozbor problematiky NČZD na daňovníka, jej výpočet, podmienky uplatnenia a špecifické situácie, ktoré môžu nastať v zdaňovacom období 2025.

Výpočet a výška nezdaniteľnej časti základu dane na daňovníka

Základným pilierom pre výpočet NČZD na daňovníka je suma životného minima platného k 1. januáru príslušného zdaňovacieho obdobia. Pre rok 2025 je suma životného minima stanovená vo výške 273,99 eura. Nezdaniteľná časť základu dane na daňovníka potom predstavuje 21,0-násobok tejto sumy. Z uvedeného vyplýva, že pre rok 2025 je maximálna suma nezdaniteľnej časti základu dane na daňovníka stanovená na 5 753,79 eura.

Je dôležité zdôrazniť, že daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu. Teda z tzv. "aktívnych" príjmov. Čiastkový základ dane vyčíslený z tzv. pasívnych príjmov (napr. príjmy z kapitálového majetku, prenájmu, ostatné príjmy) nie je možné znížiť o nezdaniteľnú časť základu dane na daňovníka.

Poberatelia dôchodkov a ich nárok na NČZD

Jednou z najvýznamnejších zmien a zároveň najčastejšou otázkou týkajúcou sa NČZD na daňovníka v roku 2025 je jej uplatnenie u osôb, ktoré poberajú dôchodok. Zákon o dani z príjmov definuje poberateľa dôchodku ako osobu, ktorá poberá starobný dôchodok, vyrovnávací príplatok, predčasný starobný dôchodok, dôchodok zo starobného dôchodkového sporenia, dôchodok zo zahraničia, a to aj osobu, ktorej bol dôchodok priznaný spätne alebo k začiatku predchádzajúcich zdaňovacích období.

S účinnosťou od 1. júla 2024 sa pri výpočte nezdaniteľnej časti základu dane na daňovníka k sume vyplateného posudzovaného dôchodku za príslušné zdaňovacie obdobie pripočíta aj 13. dôchodok. Toto ustanovenie má vplyv aj na zdaňovacie obdobie 2025.

Kľúčovou podmienkou pre uplatnenie NČZD na daňovníka u poberateľa dôchodku je, aby ročná suma vyplateného dôchodku vrátane 13. dôchodku v danom roku v úhrne nepresiahla sumu nezdaniteľnej časti základu dane na daňovníka platnú pre daný rok.

- Ak teda daňovník je poberateľom dôchodku už k 1. januáru 2025, má nárok na uplatnenie NČZD na daňovníka v roku 2025 iba v prípade, ak ročná suma vyplateného dôchodku vrátane 13. dôchodku v roku 2025 v úhrne nepresiahne sumu nezdaniteľnej časti základu dane na daňovníka (t.j. 5 753,79 eura).

- V takomto prípade predstavuje nezdaniteľná časť základu dane na daňovníka v tomto prípade rozdiel medzi sumou 5 753,79 eura a vyplatenou sumou dôchodku vrátane 13. dôchodku.

Príklad: Poberateľ starobného dôchodku dosiahne v roku 2025 ročný príjem z dôchodku vrátane 13. dôchodku vo výške 5 000 eur. Keďže táto suma nepresahuje NČZD na daňovníka (5 753,79 eura), vzniká mu nárok na jej uplatnenie v plnej výške rozdielu, teda 5 753,79 - 5 000 = 753,79 eura. Tento rozdiel si môže uplatniť voči svojim aktívnym príjmom.

Dôležité upozornenie: Od 1. januára 2025 sa mení vzor vyhlásenia na uplatnenie nezdaniteľnej časti na daňovníka. Poberatelia dôchodku musia preukázať nárok na zníženie základu dane u zamestnávateľa predložením posledného rozhodnutia o priznaní dôchodku alebo dokladu o ročnom úhrne vyplateného dôchodku.

Špecifické situácie a ich riešenie

Zákon o dani z príjmov a jeho interpretácia prinášajú viacero špecifických situácií, ktoré si vyžadujú podrobnejšie vysvetlenie.

1. Daňovník s príjmami z podnikania a poberateľ starobného dôchodku:Daňovník, ktorému bol priznaný starobný dôchodok od 2. januára 2025 a naďalej dosahuje príjem z podnikania, má nárok na uplatnenie NČZD na daňovníka. Avšak, jeho nárok bude krátený o sumu dôchodku, ktorý mu bol priznaný a vyplatený v roku 2025. Ak by napríklad ročný starobný dôchodok vrátane 13. dôchodku bol 3 000 eur, môže si z aktívnych príjmov odpočítať NČZD vo výške 5 753,79 - 3 000 = 2 753,79 eura.

2. Daňovník s výsluhovým dôchodkom zo zahraničia:U poberateľa výsluhového dôchodku zo zahraničia sa postupuje rovnako ako u poberateľa výsluhového dôchodku zo Slovenskej republiky. Ak je daňovník poberateľom výsluhového dôchodku k 1. januáru 2025, potom mu nevzniká nárok na uplatnenie NČZD na daňovníka za rok 2025, ak jeho ročný výsluhový dôchodok vrátane 13. dôchodku presiahne sumu NČZD. V prípade, že jeho ročný dôchodok vrátane 13. dôchodku nepresiahne sumu 5 753,79 eura, môže si uplatniť rozdiel medzi touto sumou a vyplateným dôchodkom.

3. Spätné priznanie dôchodku:Situácia, kedy bol daňovníkovi spätne priznaný starobný dôchodok od 1. júna 2023 vo výške 680 eur.

- Za rok 2023: Daňovník nie je povinný opraviť svoju daňovú povinnosť, nakoľko v roku 2023 mal nárok na uplatnenie NČZD na daňovníka, keďže nebol k 1. januáru 2023 poberateľom starobného dôchodku.

- Za rok 2024: Povinnosť opravy daňovej povinnosti má za rok 2024, a to podaním dodatočného daňového priznania. V tomto dodatočnom priznaní zvýši základ dane o sumu uplatnenej nezdaniteľnej časti základu dane, keďže za rok 2024 mu nevznikol nárok na jej uplatnenie (pretože sa stal poberateľom dôchodku).

- Za rok 2025: Nárok na uplatnenie NČZD na daňovníka mu nevznikne ani v roku 2025, nakoľko poberá starobný dôchodok celý rok 2025 a suma dôchodku vrátane 13. dôchodku vyplateného v roku 2025 presiahne sumu NČZD na daňovníka platnú pre rok 2025.

4. Poberateľka vdovského a starobného dôchodku:Starobná dôchodkyňa, ktorá v roku 2025 dosahuje príjem z osobnej asistencie a poberá aj vdovský dôchodok po zomrelom manželovi. V tomto prípade sa do úhrnu dôchodku pre účely uplatnenia NČZD za rok 2025 započítava starobný dôchodok aj vdovský dôchodok. Ak úhrn starobného dôchodku vrátane 13. dôchodku vyplateného v roku 2025 nepresiahne sumu 5 753,79 eura, vznikne daňovníčke nárok na uplatnenie NČZD na daňovníka vo výške rozdielu medzi sumou 5 753,79 eura a úhrnnou sumou vyplateného starobného dôchodku vrátane 13. dôchodku. Príjem z osobnej asistencie je aktívnym príjmom, od ktorého sa môže odpočítať táto NČZD.

5. Daňovník s invalidným dôchodkom a príjmom zo živnosti:Daňovník, ktorý je poberateľom invalidného dôchodku a v roku 2025 začal podnikať a bude dosahovať príjem zo živnosti. Poberateľ invalidného dôchodku nie je automaticky vylúčený z nároku na NČZD. Ak jeho ročný invalidný dôchodok (vrátane 13. dôchodku) nepresiahne sumu 5 753,79 eura, môže si uplatniť NČZD v plnej výške rozdielu medzi 5 753,79 eura a sumou vyplateného invalidného dôchodku. Tento zvyšok NČZD si môže uplatniť voči príjmom zo živnosti.

6. Daňovník s príjmom z prenájmu a poberateľ dôchodku:Daňovník poberá starobný dôchodok vo výške 450 eur mesačne, t. j. ročný dôchodok má vo výške 5 400 eur. Daňovníkovi nevzniká nárok na uplatnenie NČZD na daňovníka, ak poberá iba príjem z prenájmu nehnuteľnosti. Dôvodom je, že NČZD je možné uplatniť len z tzv. aktívnych príjmov (zo závislej činnosti, podnikania alebo inej SZČ). Príjem z prenájmu patrí medzi pasívne príjmy. Avšak, ak by tento daňovník dosahoval aj iné aktívne príjmy a jeho ročný dôchodok by nepresiahol 5 753,79 eura, mohol by si uplatniť NČZD voči týmto aktívnym príjmom.

Vysvetlenie pasívneho príjmu

Ostatné nezdaniteľné časti základu dane

Okrem NČZD na daňovníka existujú aj ďalšie nezdaniteľné časti, ktoré môžu znížiť základ dane:

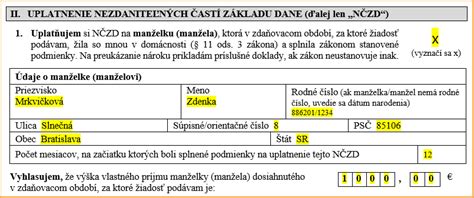

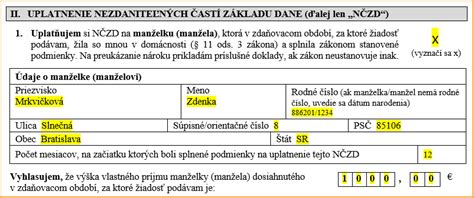

- Nezdaniteľná časť základu dane na manžela/manželku: Možno ju uplatniť, ak daňovník žije s manželkou/manželom v domácnosti a manželka/manžel v príslušnom zdaňovacom období nemala vlastný príjem presahujúci 50 % platného životného minima (pre rok 2025 je to 136,995 eura). V prípade, ak základ dane daňovníka dosiahne 69 483,86 eura a viac, NČZD na manžela/manželku je nula.

- Nezdaniteľná časť základu dane na príspevky na DDS a doplňkové dôchodkové sporenie (III. pilier): V zmysle § 11 ods. 1 písm. b) zákona o dani z príjmov je možné odpočítať si sumu preukázateľne zaplatených príspevkov na doplnkové dôchodkové sporenie (III. pilier), avšak maximálne do výšky 2 % z vymeriavacieho základu zamestnanca na platenie poistného na invalidné poistenie, najviac však do výšky 600 eur ročne. U zamestnanca sa táto suma môže uplatniť mesačne, ak zamestnanec predloží zamestnávateľovi vyhlásenie.

Zánik povinnosti podať daňové priznanie a nulový základ dane

Všeobecne platí, že fyzická osoba, ktorej zdaniteľný príjem za rok nedosiahol výšku určeného limitu (polovica nezdaniteľnej časti na daňovníka), nemusí podávať daňové priznanie. Pre rok 2025 sa tento limit bude odvíjať od výšky NČZD na daňovníka.

Ak fyzická osoba - podnikateľ (SZČO) - dosiahne stratu alebo jej príjmy presiahnu určený limit, je povinná podať daňové priznanie. V prípade dosiahnutia straty sa daň z príjmov neplatí, avšak daňové priznanie musí byť úradu odoslané.

Možnosť uplatniť nezdaniteľnú časť základu dane je kľúčová aj pri dosahovaní nulového základu dane. Ak daňovník dosiahne základ dane nižší alebo rovný výške nezdaniteľnej časti, jeho daňová povinnosť je nulová. Aj v tomto prípade však môže vzniknúť povinnosť podať daňové priznanie, najmä ak ide o podnikateľa.

Príklad: Podnikateľ dosiahol v danom roku stratu 7 000 eur. V nasledujúcom roku vykáže čiastkový základ dane 8 000 eur. Ak by si celú stratu odpísal naraz, mohol by si odpočítať aj celú NČZD. Výhodnejšou stratégiou však môže byť umorenie len časti straty a využitie celej NČZD, čím sa dosiahne nulový základ dane a zároveň sa časť straty prenesie do ďalšieho obdobia.

Je dôležité si uvedomiť, že aj pri nulovom základe dane sa musia platiť zdravotné a sociálne odvody, pokiaľ nie sú z nich osoby oslobodené.

Záver

Nezdaniteľná časť základu dane na daňovníka je komplexný inštitút, ktorého správne pochopenie a uplatnenie môže viesť k významnému zníženiu daňovej povinnosti. Poberatelia dôchodkov by mali venovať osobitnú pozornosť podmienkam jej uplatnenia v roku 2025, najmä v kontexte novely zákona týkajúcej sa započítavania 13. dôchodku. Pre optimálne využitie daňových výhod je vždy odporúčané konzultovať konkrétnu situáciu s daňovým poradcom.