Minimálna mzda na Slovensku predstavuje najnižšiu zákonne stanovenú sumu, ktorú musí zamestnávateľ vyplatiť zamestnancovi za vykonanú prácu pri plnom pracovnom úväzku. Tento inštitút, regulovaný primárne zákonom č. 663/2007 Z. z. o minimálnej mzde, má za cieľ zabezpečiť základnú životnú úroveň pre pracujúcich a zároveň slúži ako ochranný mechanizmus pre zamestnancov aj zamestnávateľov. Jeho výška nie je statická, ale pravidelne sa aktualizuje, pričom proces určovania minimálnej mzdy je predmetom rokovaní a legislatívnych úprav.

Legislatívny rámec a určovanie výšky minimálnej mzdy

Základným pilierom pre určovanie minimálnej mzdy na Slovensku je zákon č. 663/2007 Z. z. o minimálnej mzde. Tento zákon definuje proces stanovenia jej výšky, ktorá sa každoročne upravuje nariadením vlády Slovenskej republiky. Rokovania o výške minimálnej mzdy sa zvyčajne začínajú začiatkom apríla. Po zverejnení priemernej mzdy za predchádzajúci rok, ktorá slúži ako jeden z kľúčových ukazovateľov, nasledujú rokovania medzi zástupcami odborárov a zamestnávateľov. V prípade, že sa sociálni partneri nedokážu dohodnúť, zákon predpokladá automatický výpočet minimálnej mzdy na základe stanoveného vzorca.

Predkladanie návrhov na úpravu minimálnej mzdy sa odohráva v niekoľkých fázach. Po neúspešných rokovaniach sa Ministerstvo práce, sociálnych vecí a rodiny SR (MPSVR SR) snaží predložiť vlastný návrh na rokovanie Rady hospodárskej a sociálnej rady SR (HSR SR). Ak ani tento návrh neprejde, MPSVR SR predloží na rokovanie HSR SR a následne na vládu SR návrh nariadenia, ktorý obsahuje výšku minimálnej mzdy určenú podľa zákonom stanoveného postupu. Podľa § 8 ods. 2 zákona o minimálnej mzde sa suma mesačnej minimálnej mzdy na nasledujúci kalendárny rok určí najmenej vo výške súčinu mesačnej minimálnej mzdy platnej v predchádzajúcom roku a indexu medziročného rastu priemernej mesačnej nominálnej mzdy zamestnanca v hospodárstve SR, zverejneného Štatistickým úradom SR. Vláda o sume minimálnej mzdy rozhodne najneskôr do 20. októbra príslušného roka, pričom prihliada na stanoviská sociálnych partnerov a vývoj relevantných kritérií.

Minimálna mzda a stupne náročnosti práce

Zákonník práce definuje rôzne stupne náročnosti práce, ktoré ovplyvňujú aj výšku minimálnej mzdy. Na Slovensku sú pracovné činnosti rozdelené do šiestich stupňov náročnosti, pričom každý stupeň je spojený s určitým koeficientom, ktorý násobí základnú minimálnu mzdu. V minulosti predstavoval každý stupeň navýšenie minimálnej mzdy o 20 percentuálnych bodov.

Nižšie stupne náročnosti práce zvyčajne zahŕňajú menej kvalifikované zamestnania, ktoré nevyžadujú špecifické vzdelanie. Pre druhý stupeň náročnosti práce je charakteristický výkon rutinných prác podľa stanovených postupov. Stredné stupne náročnosti práce sú spojené s odbornými a samostatnejšími prácami, často s prvkami koordinácie procesov alebo vedenia menších tímov. Najvyššie stupne náročnosti práce pokrývajú povolania s vysokou odbornou a strategickou náročnosťou. Piaty stupeň náročnosti práce je určený pre špecializované systémové, koncepčné, tvorivé alebo metodické práce s vysokou duševnou námahou.

Pre zamestnancov v prvom stupni náročnosti práce predstavovali mzdové náklady zamestnávateľa v určitom období 1 246,23 eur, zatiaľ čo pre druhý stupeň to bolo takmer 1 404,22 eur, pre tretí stupeň 1 526,21 eur, pre štvrtý 1 720,20 eur, pre piaty 1 878,19 eur a pre šiesty stupeň až 2 036,19 eur. Tieto čísla ilustrujú, ako sa výška minimálnej mzdy navyšuje s rastúcou náročnosťou práce, čo má vplyv na celkové mzdové náklady zamestnávateľa.

Vývoj minimálnej mzdy na Slovensku v číslach

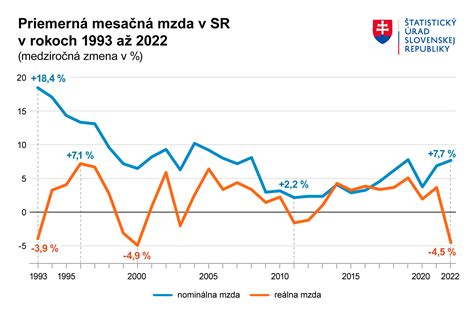

Dynamika rastu minimálnej mzdy na Slovensku v posledných rokoch ukazuje postupný nárast. Napríklad, rast minimálnej mzdy v poslednom období z 750 eur na 816 eur predstavoval 8,80 %. Celkovo sa za obdobie piatich rokov minimálna mzda zvýšila o 42 %. Hoci mzdové náklady zamestnávateľa sa zvýšili o túto sumu, nárast na výplatnej páske zamestnanca, ktorý ju poberá, bol menej výrazný.

Dejiny Slovenska - od začiatku až do konca

Prehľad vývoja minimálnej mzdy za posledné roky je k dispozícii v nasledujúcej tabuľke:

| Dátum účinnosti | Mesačná minimálna mzda | Minimálna hodinová mzda | Oznámenie/Zákon |

|---|---|---|---|

| 1. 1. 2026 | 915 € | 5,259 €/hod | Oznámenie 245/2025 Z. z. |

| 1. 1. 2025 | 816 € | 4,690 €/hod | Oznámenie 263/2024 Z. z. |

| 1. 1. 2024 | 750 € | 4,310 €/hod | Oznámenie 372/2023 Z. z. |

| 1. 1. 2023 | 700 € | 4,023 €/hod | Oznámenie 300/2022 Z. z. |

| 1. 1. 2022 | 646 € | 3,713 €/hod | Oznámenie 352/2021 Z. z. |

| 1. 1. 2021 | 623 € | 3,580 €/hod | Zákon 294/2020 Z. z. |

| 1. 1. 2020 | 580 € | 3,333 €/hod | Nariadenie vlády 324/2019 Z. z. |

| 1. 1. 2019 | 520 € | 2,989 €/hod | Nariadenie vlády 300/2018 Z. z. |

| 1. 1. 2018 | 480 € | 2,759 €/hod | Nariadenie vlády 278/2017 Z. z. |

| 1. 1. 2017 | 435 € | 2,500 €/hod | Nariadenie vlády 280/2016 Z. z. |

| 1. 1. 2016 | 405 € | 2,328 €/hod | Nariadenie vlády 279/2015 Z. z. |

| 1. 1. 2015 | 380 € | 2,184 €/hod | Nariadenie vlády 297/2014 Z. z. |

| 1. 1. 2014 | 352 € | 2,023 €/hod | Nariadenie vlády 321/2013 Z. z. |

| 1. 1. 2013 | 337,70 € | 1,941 €/hod | Nariadenie vlády 326/2012 Z. z. |

| 1. 1. 2012 | 327,20 € | 1,880 €/hod | Nariadenie vlády 343/2011 Z. z. |

| 1. 1. 2011 | 317 € | 1,822 €/hod | Nariadenie vlády 408/2010 Z. z. |

| 1. 1. 2010 | 307,70 € | 1,768 €/hod | Nariadenie vlády 441/2009 Z. z. |

| 1. 1. 2009 | 295,50 € | 1,698 €/hod | Nariadenie vlády 422/2008 Z. z. |

| 1. 2. 2008 | 8 100 Sk | 46,6 Sk/hod | Zákon 663/2007 Z. z. |

Poznámka: Staršie údaje sú uvedené v slovenskej korune (Sk) pred zavedením eura.

Dopady zvyšovania minimálnej mzdy

Zvyšovanie minimálnej mzdy má dvojaký vplyv. Na jednej strane zvyšuje náklady práce pre zamestnávateľov, čo môže viesť k obavám z negatívneho vplyvu na zamestnanosť, najmä u nízkopríjmových a nízkokvalifikovaných skupín obyvateľstva. Niektoré ekonomické analýzy naznačujú, že nárast nezamestnanosti môže byť dôsledkom príliš rýchleho zvyšovania minimálnej mzdy.

Na druhej strane, zvýšenie minimálnej mzdy priamo zvyšuje príjmy zamestnancov, ktorí ju poberajú, čo môže viesť k zlepšeniu ich životnej úrovne. Rozumné zvyšovanie minimálnej mzdy tak môže stimulovať domáci dopyt a prispieť k celkovému rastu ekonomickej výkonnosti krajiny. Okrem toho, môže príliš vysoká minimálna mzda pri jednoduchších prácach stimulovať inovácie a investície do automatizácie, čo z dlhodobého hľadiska tiež prispieva k zvýšeniu ekonomickej efektivity.

Istým pozitívom môže byť aj fakt, že rast minimálnej mzdy môže korelovať s rastom nezdaniteľnej časti základu dane. Táto časť základu dane znižuje daňový základ a tým aj celkovú zaplatenú daň z príjmu. Hoci sa nezdaniteľná časť základu dane odvíja od životného minima, ktoré rastie pomalším tempom, rast minimálnej mzdy môže v konečnom dôsledku priniesť určité daňové úľavy pre najnižšie príjmové skupiny.

Minimálna mzda a daňovo-odvodový systém

Výška minimálnej mzdy má priamy vplyv aj na odvody zamestnávateľa a zamestnanca. Z hrubej mzdy sa odvádzajú povinné platby na zdravotné a sociálne poistenie, ako aj daň z príjmu. Pri náraste hodinovej mzdy v prvom pásme, napríklad o 57 centov na hodinu, sa menia aj celkové odvody. Pri náraste minimálnej mzdy z 750 eur na 816 eur v roku 2025, sa celkové odvody zamestnávateľa a zamestnanca zvýšili na 454 eur.

Z hrubej mzdy zamestnanec odvádza približne 13,4 % na zdravotné a sociálne poistenie. Po výpočte základu dane potom nasleduje 19 % daň z príjmu. Ak by sa zamestnanec dohodol na hrubej mzde 1 000 eur, jeho čistý príjem by bol približne 790 eur, zatiaľ čo celkové náklady zamestnávateľa na jeho pracovné miesto by dosiahli zhruba 1 360 eur. Rozdiel medzi hrubou a čistou mzdou sa môže líšiť aj u zamestnancov s rovnakou hrubou mzdou, keďže čistú mzdu ovplyvňujú aj ďalšie faktory ako daňové bonusy (napríklad na deti), príplatky, či zrážky na stravné alebo doplnkové dôchodkové sporenie.

V kontexte minimálnej mzdy je dôležité rozlišovať medzi hrubou a čistou mzdou. Mesačná minimálna mzda na rok 2025 je stanovená na 816 eur v hrubom. Po odpočítaní daní a odvodov sa čistá minimálna mzda pohybuje okolo 725,90 eur. Tento výpočet je však orientačný, pretože konečná suma závisí od viacerých faktorov, vrátane počtu detí a podpísania vyhlásenia na uplatnenie nezdaniteľnej časti základu dane.

Minimálna mzda v medzinárodnom kontexte

Slovensko nepatrí medzi krajiny s najvyššou minimálnou mzdou v Európskej únii. Najvyššiu minimálnu mzdu má Luxembursko, zatiaľ čo najnižšiu Bulharsko. Niektoré krajiny navyše nemajú zavedený inštitút minimálnej mzdy vôbec. Hoci slovenské platy zaostávajú za vyspelými krajinami, ceny tovarov a služieb sú na Slovensku spravidla nižšie.

Česko-Slovensko patrilo k prvým štátom Európy, ktoré zaviedli minimálnu mzdu, a to už v roku 1919. Následne sa tento inštitút vyvíjal v rôznych formách počas socializmu a po roku 1989 bol zavedený v súčasnej podobe.

Ďalšie práva zamestnanca a minimálna mzda

Zamestnanci pracujúci za minimálnu mzdu, rovnako ako všetci ostatní zamestnanci na trvalý pracovný pomer, majú nárok na ďalšie benefity. Medzi ne patrí napríklad stravné, kde zamestnávateľ musí prispievať minimálne 55 % z hodnoty jedla alebo stravného lístka, ak zamestnanec pracuje viac ako 4 hodiny denne. Okrem toho majú nárok aj na dovolenku, ktorá je dôležitou súčasťou pracovného života a slúži na regeneráciu zamestnanca.

Približne 4,5 % ľudí na Slovensku pracuje za minimálnu mzdu. Práca za nízky plat predstavuje značné riziko do budúcna, preto bol zavedený aj minimálny dôchodok ako ochranný mechanizmus pre tých, ktorí celý život pracovali za nízke mzdy.

Budúcnosť minimálnej mzdy

Predpokladá sa, že minimálna mzda bude naďalej postupne rásť. Odhady pre rok 2027 hovoria o úrovni okolo 1000 eur mesačne. Tento trend odzrkadľuje snahu o zlepšovanie životnej úrovne pracujúcich a zároveň reaguje na inflačné tlaky a rast ekonomiky.

Je dôležité poznamenať, že pod pojmom minimálna mzda sa rozumie najnižšia možná mzda, ktorá musí byť zamestnancovi vyplatená. Tento inštitút je kľúčový pre zabezpečenie sociálnej spravodlivosti a ekonomickej stability v krajine.