Náklady spojené s bývaním tvoria podstatnú časť mesačného rozpočtu mnohých domácností. Vlastníctvo nehnuteľnosti prináša okrem úžitku aj zodpovednosť v podobe daňových povinností, najmä v prípade jej prenajímania. Prenájom bytu či domu predstavuje zaujímavý spôsob, ako si privyrobiť, no zároveň si vyžaduje pozornosť venovanú správnemu výpočtu daní a uplatňovaniu výdavkov. Tento článok sa zameriava na daňové aspekty prenájmu nehnuteľností na Slovensku, s cieľom poskytnúť komplexný prehľad pre prenajímateľov.

Príjmy z prenájmu nehnuteľnosti a ich zdaňovanie

Príjmy z prenájmu nehnuteľností na Slovensku, pokiaľ nie sú spojené s poskytovaním doplnkových služieb hotelového typu, spadajú do kategórie príjmov podľa § 6 ods. 3 zákona o dani z príjmov (ZDP). Tieto príjmy sú považované za tzv. pasívne príjmy a ich zdaňovanie má špecifické pravidlá.

Ak fyzická osoba prenajíma nehnuteľnosť, ktorá nie je zaradená do obchodného majetku, uplatňujú sa pri nej tzv. preukázateľné výdavky. Tieto výdavky musia priamo súvisieť s dosahovaním, zabezpečením a udržaním príjmov z prenájmu. Medzi takéto výdavky patria napríklad:

- Pravidelné mesačné platby správcovi nehnuteľnosti (okrem príspevku do fondu údržby a opráv a poistenia nehnuteľnosti).

- Náklady na elektrickú energiu, prípadne pripojenie na internet.

- Výdavky na opravy a udržiavanie prenajímanej nehnuteľnosti.

- Daň z nehnuteľnosti.

- Poplatky za služby v prenajatej nehnuteľnosti, ako napríklad osvetlenie spoločných priestorov, upratovanie, servis výťahu, používanie domovej práčovne, kontrola a čistenie komínov, čistenie žúmp.

- Poplatky za televíziu a rozhlas vrátane koncesionárskych poplatkov.

- Poplatky za povinnú správu bytového domu.

- Výdavky za odvoz smetí (okrem miestneho poplatku za odvoz komunálneho odpadu).

V prípade, ak sa prenajímaná nehnuteľnosť rozhodne prenajímateľ zaradiť do obchodného majetku, paleta uplatniteľných výdavkov sa rozširuje o daňové odpisy nehnuteľnosti, opravy a technické zhodnotenie, ako aj úroky z hypotekárneho úveru na obstaranie tejto nehnuteľnosti, pokiaľ sú splnené podmienky § 19 ods. 3 písm. t) ZDP. Znamená to, že daňovník bude o prenajímanej nehnuteľnosti účtovať v knihe dlhodobého hmotného majetku alebo ju bude evidovať v daňovej evidencii podľa § 6 ods. 11 ZDP.

Je dôležité poznamenať, že ak fyzická osoba s príjmami z prenájmu podľa § 6 ods. 3 ZDP prenajíma nehnuteľnosť, ktorá nie je súčasťou obchodného majetku, nemôže vykazať daňovú stratu. Strata z prenájmu, ktorá nie je súčasťou obchodného majetku podnikateľa, sa nedá uplatniť v budúcich zdaňovacích obdobiach.

Oslobodenie od dane a krátenie výdavkov

Jednou z kľúčových výhod pri prenájme nehnuteľností je možnosť uplatniť si ročné oslobodenie od dane vo výške 500 eur. Táto suma sa odpočítava od celkových príjmov z prenájmu pred výpočtom dane. Ak ročné príjmy z prenájmu 500 eur nepresiahnu, daňovník nemusí podať daňové priznanie k dani z príjmov, ak nemá iné zdaniteľné príjmy presahujúce zákonný limit.

S uplatnením oslobodenia vo výške 500 eur úzko súvisí aj krátenie daňových výdavkov. Výdavky je možné uplatniť len v rovnakom pomere, v akom váš zdaniteľný príjem z prenájmu (po odpočítaní 500 eur oslobodenia) tvorí podiel na celkovom príjme z prenájmu.

Príklad krátenia výdavkov:Ak daňovník dosiahne príjmy z prenájmu vo výške 8 500 eur a preukázateľné výdavky vo výške 2 400 eur:

- Odpočíta sa oslobodenie: 8 500 eur - 500 eur = 8 000 eur (zdaniteľný príjem).

- Vypočíta sa pomer krátenia výdavkov: 8 000 eur / 8 500 eur = 0,9411 (teda 94,11%).

- Uplatniteľné výdavky sa vypočítajú ako: 2 400 eur * 0,9411 = 2 258,64 eur.

- Základ dane z prenájmu: 8 000 eur - 2 258,64 eur = 5 741,36 eur.

- Výpočet dane: 5 741,36 eur * 19% = 1 090,86 eur (predpokladajúc, že celá suma spadá do nižšej sadzby dane).

Ako vyplniť formulár dane z príjmu podľa prílohy E pre vašu prenajímanú nehnuteľnosť! 🧾 🏠 - Veľmi podrobné

Kedy je potrebné živnostenské oprávnenie?

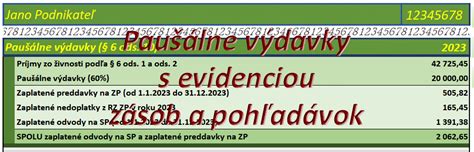

Je dôležité rozlišovať medzi pasívnym prenájmom a aktívnym poskytovaním služieb. Ak prenajímateľ poskytuje k prenájmu aj doplnkové služby hotelového typu, ako sú pravidelné upratovanie, výmena bielizne, stravovanie, recepcia či iné služby, ide už o podnikanie, ktoré vyžaduje živnostenské oprávnenie. V takom prípade sa príjmy zdaňujú podľa § 6 ods. 1 ZDP a je možné uplatniť si paušálne výdavky vo výške 60%, maximálne do výšky 20 000 eur. Prenájom cez platformy ako Airbnb, kde sú poskytované aj tieto služby, sa taktiež považuje za podnikanie.

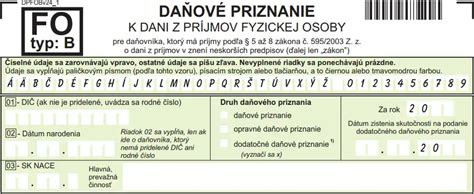

Daňové priznanie a lehota na podanie

Daňové priznanie k dani z príjmov fyzickej osoby typu B je potrebné podať do 31. marca po skončení zdaňovacieho obdobia (kalendárneho roka). V prípade príjmov z prenájmu sa tieto uvádzajú v VI. oddiele daňového priznania, v tabuľke č. 1. Daňovník si môže predĺžiť lehotu na podanie daňového priznania do konca júna zaslaním oznámenia daňovému úradu, a to osobne, poštou alebo elektronicky.

Povinnosť podať daňové priznanie vzniká v prípade, ak úhrn všetkých zdaniteľných príjmov daňovníka presiahne polovicu výšky nezdaniteľnej časti základu dane na daňovníka. Pre príjmy za rok 2024 je to suma 2 823,24 eur a pre príjmy za rok 2025 je to suma 2 876,90 eur.

Prenájom nehnuteľnosti v bezpodielovom spoluvlastníctve manželov

Ak prenajímaná nehnuteľnosť patrí do bezpodielového spoluvlastníctva manželov, príjem z prenájmu si môžu rozdeliť v ľubovoľnom dohodnutom pomere. Rovnakým pomerom si následne rozdelia aj daňové výdavky. Každý z manželov si potom môže uplatniť samostatné oslobodenie od dane vo výške 500 eur. Toto rozdelenie umožňuje lepšie optimalizovať daňovú povinnosť, najmä ak jeden z manželov nemá iné zdaniteľné príjmy.

Príklad rozdelenia príjmu medzi manželov:Manželia prenajímajú byt v bezpodielovom spoluvlastníctve a dosiahli celkový príjem 5 900 eur. Rozhodnú sa príjem rozdeliť napríklad v pomere 60% (manželka) a 40% (manžel).

- Manželka: 5 900 eur * 0,60 = 3 540 eur. Zdaniteľný príjem: 3 540 eur - 500 eur (oslobodenie) = 3 040 eur.

- Manžel: 5 900 eur * 0,40 = 2 360 eur. Zdaniteľný príjem: 2 360 eur - 500 eur (oslobodenie) = 1 860 eur.

V tomto prípade obaja manželia pravdepodobne nebudú mať povinnosť podať daňové priznanie, ak nemajú iné zdaniteľné príjmy presahujúce limit.

Registračná povinnosť na daňovom úrade

Fyzická osoba, ktorá prenajíma nehnuteľnosť na území Slovenska (okrem pozemku), má povinnosť registrovať sa na daňovom úrade. Táto povinnosť sa vzťahuje aj na osoby, ktoré nehnuteľnosť ďalej prenajímajú, aj keď nie sú jej vlastníkmi. Žiadosť o registráciu je potrebné podať do 30 dní od začatia prenajímania. K žiadosti nie je potrebné prikladať nájomnú zmluvu.

Náklady na bývanie a ich optimalizácia

Výdavky na bývanie predstavujú významnú časť výdavkov domácností na Slovensku, pričom tvoria viac ako 30% celkových výdavkov. Efektívne hospodárenie s energiami a zavedenie opatrení na úsporu môžu priniesť značné finančné úspory. Medzi takéto opatrenia patrí napríklad:

- Vykurovanie obytných miestností na optimálnu teplotu (18-20°C).

- Prechod na úsporné LED žiarovky, ktoré majú výrazne nižšiu spotrebu energie a dlhšiu životnosť.

- Využívanie moderných a energeticky úsporných domácich spotrebičov.

- Efektívne využívanie vody a minimalizácia jej spotreby.

Správnym nastavením rozpočtu a implementáciou úsporných opatrení môžu prenajímatelia nielen znížiť svoje mesačné náklady na bývanie, ale aj zvýšiť svoju finančnú stabilitu a zabezpečiť si dostatok prostriedkov na iné životné potreby a radosti.

Zhrnutie daňových povinností a výdavkov

- Príjmy z prenájmu: Podľa § 6 ods. 3 ZDP, ak nejde o poskytovanie hotelových služieb.

- Oslobodenie: 500 eur ročne od celkových príjmov z prenájmu.

- Výdavky: Preukázateľné výdavky súvisiace s prenájmom, alebo daňové odpisy, opravy a úroky, ak je nehnuteľnosť zaradená do obchodného majetku.

- Krátenie výdavkov: Výdavky sa krátia v pomere zdaniteľného príjmu k celkovému príjmu po odpočítaní oslobodenia.

- Daňové priznanie: Typ B, podáva sa do 31. marca, povinnosť pri príjmoch nad zákonný limit.

- Živnostenské oprávnenie: Potrebné pri poskytovaní hotelových služieb.

- Bezpodielové spoluvlastníctvo manželov: Príjmy a výdavky sa delia v dohodnutom pomere, každý si uplatňuje vlastné oslobodenie.

- Registračná povinnosť: Nutná pri prenájme nehnuteľnosti na území SR.

Dôkladné pochopenie daňových pravidiel a efektívne riadenie výdavkov sú kľúčové pre úspešný a finančne výhodný prenájom nehnuteľnosti.