Každý z nás občas sníva o lepšom bývaní. Nech už splácate hypotéku alebo platíte nájom, náklady spojené s bývaním tvoria podstatnú časť vášho mesačného rozpočtu. Pre dvojčlennú domácnosť, či už ide o pár alebo mladú rodinu, je pochopenie a efektívne riadenie týchto nákladov kľúčové pre finančnú stabilitu a spokojný život. Existuje niekoľko užitočných pravidiel, ktoré vám pomôžu určiť optimálnu výšku nákladov na bývanie. Ak sa týmto pravidlom budete riadiť, zabezpečíte si finančne zdravý rozpočet a budete mať istotu, že vám každý mesiac zostane dostatok peňazí na ostatné povinnosti aj radosti života.

Stanovenie optimálnych nákladov na bývanie

Jedným zo základných pravidiel pre stanovenie optimálnej výšky nákladov na bývanie je percentuálny podiel z čistého príjmu domácnosti. Uveďme si príklad. Žijete v domácnosti s partnerom a vaše spoločné čisté príjmy sú 2 850 eur. Podľa pravidla, vaše náklady na bývanie by nemali presiahnuť 30 % z tohto príjmu, teda by nemali byť vyššie ako 855 eur. Toto pravidlo zahŕňa nielen výdavky na platenie nájmu alebo splátku hypotéky, ale aj poplatky za energie, náklady na údržbu a prípadne ďalšie služby spojené s bývaním.

Základom finančného zdravia je správne zostavený rozpočet. Ako na to, sa dozviete v samostatnom článku. Váš rozpočet tvoria príjmy členov domácnosti. Dôležitú úlohu hrá ich výška vzhľadom k celkovému počtu členov v domácnosti a výdavkom. Aktuálny trend života pre prítomný okamih motivuje k nákupu statkov vrátane nehnuteľností nad reálne možnosti rozpočtu z pohľadu príjmov a potenciálnych zmien budúcnosti.

Vlastníctvo bytu verzus podnájom: Náklady a povinnosti

Väčšina Slovákov využilo nízke úročenie na hypotékach v minulých rokoch a kúpili si nehnuteľnosť v podobe vysneného bytu. Mať pekné a vlastné bývanie, to nie sú len práva a výhody, ale obnáša to aj radu povinností, ktoré bežný nájomca nemusí riešiť. A z ďaleka to nekončí len pri platení mesačnej splátky banke.

Náklady spojené s vlastníctvom bytu:

- Splátka hypotéky: Toto je zvyčajne najväčšia mesačná položka pri vlastnom bývaní. Jej výška závisí od výšky hypotéky, úrokovej sadzby, doby splatnosti a zvolenej fixácie.

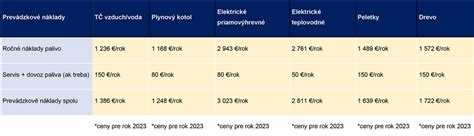

- Energie: Výška týchto nákladov závisí od mnohých parametrov, okrem poskytovateľa energie a jeho tarify, záleží aj na tom, na čo a ako často elektrinu, plyn alebo vodu využívate.

- Fond opráv a údržby: Tvoria ho príspevky všetkých vlastníkov bytov na spoločné priestory, opravy strechy, fasády, výťahu a iné nevyhnutné úkony.

- Daň z nehnuteľnosti: Ak ste nadobudli za predchádzajúci rok byt, alebo ak došlo k zmenám okolo jeho užívania - musíte to uviesť v daňovom priznaní nasledujúci rok. Daň z nehnuteľnosti je špecifická v tom, že sa platí za aktuálny rok a nie spätne. Výška závisí od rozlohy bytu, lokality a miestnych daňových sadzieb. Tie nájdete na internetovej stránke obce či mesta, ako aj vzorec pre výpočet dane.

- Poistenie nehnuteľnosti: Poistenie domácnosti môže mať základné, ale aj rozšírené krytie. Je dôležité nájsť poistenie na mieru, netreba zbytočne preplácať za nepotrebné doplnky. Výška poistného závisí od hodnoty nehnuteľnosti, či sa nenachádza v nejakej rizikovej oblasti, rovnako aj stav bytu zaváži. Porovnajte si jednotlivé ponuky a pravidelne aktualizujte svoje poistenie.

- Poplatky za služby: Sem patria napríklad poplatky za zber, odvoz a likvidáciu smetí. Čím častejšie je odpad zbieraný, tým väčšie sú náklady. Treba rozlišovať, či v oblasti bytového domu je odpad triedený, ten podlieha nižším poplatkom.

Náklady spojené s podnájmom bytu:

- Nájomné: Mesačná platba prenajímateľovi za užívanie bytu.

- Energie: Zvyčajne sú náklady na energie zahrnuté v nájomnom alebo sa platia priamo dodávateľom. Je dôležité si tieto podmienky vopred vyjasniť.

- Poplatky za služby: Podobne ako pri energiách, aj tieto poplatky môžu byť súčasťou nájomného alebo sa platia osobitne.

- Vratná kaucia: Jednorazová platba pri podpise nájomnej zmluvy, ktorá slúži ako zábezpeka za prípadné škody alebo neuhradené nájomné.

Napriek všetkým povinnostiam a výdavkom, novostavba a byty v dobrej lokalite stále patria do top „vyhľadávača“ všetkých kúpychtivých.

Optimalizácia nákladov na energie

Veľa domácich spotrebičov je elektronických, avšak dôležité sú aj praktické veci: či vypínate svetlo v miestnostiach, či dbáte na používanie šetrnejších (EKO) programov, pri vode záleží aj na dĺžke sprchovania alebo či umývate riad ručne alebo v umývačke riadu atď. V dnešnej dobe už viete monitorovať spotrebu a efektívne ovládať termostaty na kúrenie či chladenie, rovnako máte možnosť zainvestovať do elektrospotrebičov s vysokou energetickou triedou (A+++, A++). Pokúste sa optimalizovať tieto energetické náklady aj správnymi „návykmi“. „Odbremeníte“ svoju peňaženku a zároveň šetríte životné prostredie.

Šetrenie energie doma - tipy na energetickú účinnosť

Finančné plánovanie a riziká

Rodinný rozpočet a jeho výška na konci mesiaca straší mnohé slovenské rodiny. Výška a hospodárenie s rodinným rozpočtom má veľký vplyv na vaše reálne výdavky či prilepšenia. A zásadný význam bude mať aj pri kúpe nehnuteľnosti. Jednak ovplyvní, koľko si budete môcť odložiť vlastných zdrojov a zároveň, o akej hypotéke môžete do budúcnosti uvažovať.

V prvom rade musíte váš rodinný rozpočet poznať. Mali by ste ovládať výšku vašich pravidelných mesačných výdavkov, ktoré sa nemenia. Ideálom, ako zistiť míňanie vášho zostatku je jeden až dva mesiace odsledovať vaše nákupy a platby. Keď sa vám podarí zvládnuť tento krok, pozrite si prehľad všetkých položiek, za ktoré ste utratili peniaze a reálne zhodnoťte, či ste ich naozaj potrebovali a reálne ich využívate. Skúste si stanoviť maximálnu sumu, ktorú môžete investovať do jednotlivých oblastí vášho života a počas mesiaca sa jej držať. Rodinný rozpočet a jeho znalosť je veľmi dôležitým faktorom k vedeniu spokojného života.

Je dôležité si uvedomiť potenciálne riziká, ktoré môžu nepriaznivo ovplyvniť váš finančný stav:

- Strata zamestnania: Zmena zamestnania alebo neočakávaná strata práce môže viesť k výraznému poklesu príjmov.

- Prírastok do rodiny: S príchodom dieťaťa sa zvyšujú výdavky a zároveň sa môže znížiť príjem jedného z partnerov (napríklad kvôli rodičovskému príspevku).

- Ochorenie alebo úraz: Neočakávané zdravotné problémy môžu priniesť vysoké náklady na liečbu a dočasnú neschopnosť pracovať.

- Zmeny úverových podmienok: Nárast úrokových sadzieb môže zvýšiť splátky hypoték, ktorým končí fixácia.

- Nečakané opravy: Poruchy domácich spotrebičov alebo nutnosť opráv v byte môžu predstavovať nepredvídané výdavky.

Bez ohlásenia vopred. K nášmu mladému páru pribudne dieťa, a naopak, po šiestich mesiacoch, ak nie hneď, môže rátať s výrazným znížením partnerkinho príjmu na rodičovský príspevok vo výške 214,70 €. Jednému z páru nebude vyhovovať atmosféra v zamestnaní a bude chcieť zmeniť prácu. Hoci sa v personálnych kuloároch šepká, že “kandidáti si teraz môžu vyberať”, neplatí to pre všetky odvetvia a pre všetkých. Koho bude viac zväzovať závislosť od aktuálneho platu, ktorý hrá v rozpočte prím? A hoci, existuje aj prípad výpovede. Zlé netreba privolávať. Pravda. Ale pokiaľ sa rozhodujeme o kúpe nehnuteľnosti, ktorá nám zviaže slobodu do konca života, treba si veľmi zvážiť, čo skutočne v danom momente života potrebujete. Aj vy ste boli svedkom náhleho a nevyliečiteľného ochorenia? Viete, že sa to môže stať a mať veľký vplyv na nielen celú domácnosť i rodinu. Aj keď prítomnosť je teraz naša, nepatrí nám na večné veky.

Vývoj cien nehnuteľností a hypoték

Trh s nehnuteľnosťami a úrokové sadzby hypoték sa neustále menia. V minulosti boli náklady porovnateľné. Navyše, zo splátky išlo podstatne viac na splácanie istiny úveru a celkový dlh v banke klesal už s prvými splátkami. Menšiu časť anuitnej splátky hypotéky tvorili úroky. Úver 100 tis.

Začiatkom roka 2021 som napísal článok „Podnájom alebo vlastné bývanie na hypotéku. Tí z vás, ktorí plánujete teraz kupovať nehnuteľnosť na hypotéku, pouvažujte, či radšej nepočkať. Prečo? Priemerná cena za takýto byt sa v súčasnosti pohybuje okolo 200 000 €. Ak by ste si na to chceli zobrať hypotéku a zvolili 80-90 % financovanie, potom priemerné ročné úroky na hypotéke budú pri 30 ročnej splatnosti 600 až 650 €. Priemerná cena za novostavbu 3 izbového bytu je vo výške okolo 300 000 €. Pri hypotéke sme už výrazne vyššie, čo sa týka ceny úrokov. Pohybujeme sa na úrovni 900 až 1 000 €. Samozrejme drahší je aj podnájom v novostavbe. Jeho cena je taktiež porovnateľná s úrokmi, resp. Pri hypotekárnom úvere sú celkové výdavky domácnosti vyššie, keďže úroky sú len časť z celkovej splátky. Tzn. pripočítajme ďalšie stovky € navyše.

Trh sa výrazne zmenil. Ak prenajímate nehnuteľnosť, kde splácate hypotéku s aktuálnymi sadzbami, je možné, že na investičnom byte prerábate. Ak bývate v podnájme a nemáte možnosť kupovať iný byt v „extra zľave“, asi by som s kúpou ešte nejaký čas počkal. Nárast úrokových sadzieb spôsobí nárast splátok tých hypoték, ktorým končí fixácia. Kto stihol refinancovať svoj úver a natiahol mu fixáciu, ten má najbližšie roky od navýšenia splátky pokoj.

V krátkodobom horizonte (obdobie 1-3 roky) odhadujem pokles cien nehnuteľností a rast nominálnych príjmov. V strednodobom horizonte (obdobie 3-5 rokov) odhadujem zvýšenie nezamestnanosti a pokles úrokových sadzieb. Vyššie úrokové sadzby spôsobujú pokles dopytu firiem po investičných úveroch, čo vedie k spomaleniu výroby a k prepúšťaniu pracovníkov, pretože sa redukujú výrobné kapacity. Disponibilný príjem domácností sa zníži, čím sa ešte viac spomalí predaj výrobkov a služieb. No a vysokú mieru nezamestnanosti potom zachraňujú centrálne banky znižovaním úrokových sadzieb.

V najbližších rokoch predpokladám nárast cien nájmov. Vzhľadom na výšku splátok hypoték bude vznikať tlak na navyšovanie cien nájmov. Slováci sú zvyknutí na to, že im nájom vyplatil celú hypotéku a ešte na tom niečo zarobili a budú sa chcieť k tomuto stavu približovať.

Potrebujete poradiť s hypotékou? Je kľúčový zodpovedný výber nehnuteľnosti a jeho premyslené financovanie hypotékou.