Poskytovanie majetku na prenájom je bežnou formou podnikania, ktorá môže priniesť stabilný príjem. Avšak, z hľadiska daňových a účtovných predpisov prináša aj špecifické pravidlá, najmä pokiaľ ide o uplatňovanie daňových odpisov. Od 1. januára 2015 platí, že prenajímateľ si môže do daňových výdavkov uplatniť odpis prenajatého hmotného majetku len do výšky časovo rozlíšenej sumy príjmov (výnosov) z prenájmu tohto majetku, ktorá prislúcha na príslušné zdaňovacie obdobie. Toto pravidlo má zásadný vplyv na to, ako prenajímatelia vypočítavajú svoje daňové povinnosti a aké náklady si môžu odpočítať.

Limity pri uplatňovaní daňových odpisov z prenájmu

Základným princípom je, že daňové odpisy prenajatého hmotného majetku sú daňovými výdavkami podľa § 19 ods. 3 písm. a) Zákona o dani z príjmov, avšak s kľúčovým obmedzením. Toto obmedzenie spočíva v tom, že výška uplatniteľných odpisov je limitovaná výškou dosiahnutých príjmov z prenájmu v danom zdaňovacom období. Ak je teda ročný daňový odpis majetku vyšší ako príjem z jeho prenájmu, prenajímateľ si môže do daňových výdavkov uplatniť len sumu zodpovedajúcu dosiahnutému príjmu.

Prípadová štúdia: Apartmán na prenájom

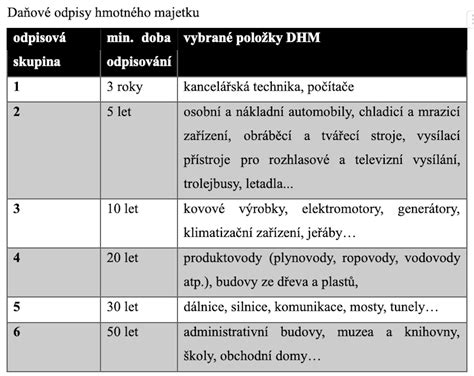

Predstavme si daňovníka, ktorý vlastní apartmán určený výlučne na prenájom. Tento apartmán prenajíma počas obdobia od mája do októbra príslušného zdaňovacieho obdobia. Ročný daňový odpis apartmánu je stanovený na 7 000 eur. V tomto konkrétnom roku dosiahol príjem z prenájmu apartmánu za obdobie od mája do októbra vo výške 12 000 eur. V tomto prípade si daňovník môže uplatniť v daňových výdavkoch príslušného zdaňovacieho obdobia celý ročný odpis apartmánu vo výške 7 000 eur, pretože tento odpis neprevyšuje dosiahnutý príjem z prenájmu (12 000 eur).

Obchodné centrum a nevyužité priestory

Iný scenár nastáva pri vlastníkovi obchodného centra, ktorý prenajíma jednotlivé priestory nájomníkom. Napriek snahe prenajímateľa, niektoré priestory zostali počas časti zdaňovacieho obdobia alebo dokonca po celé zdaňovacie obdobie neprenajaté. Ročný odpis celého obchodného centra predstavuje 20 000 eur, zatiaľ čo celkový príjem z prenájmu za dané zdaňovacie obdobie dosiahol 21 000 eur. V tejto situácii daňovník porovnáva výšku daňového odpisu celej nehnuteľnosti s celkovým dosiahnutým príjmom z prenájmu. Ak by príjmy z prenájmu boli nižšie ako 20 000 eur, napríklad 18 000 eur, potom by si mohol uplatniť do daňových výdavkov len 18 000 eur a zvyšných 2 000 eur odpisu by prepadlo a mohlo by byť uplatnené až po skončení doby odpisovania, čím by sa doba prenajímaného majetku predĺžila.

Osobný automobil v prenájme

Slovenský podnikateľ prenajíma v roku 2025 osobný automobil inému podnikateľovi za ročné nájomné 2 300 eur. Automobil bol obstaraný 15. júla 2023 za obstarávaciu cenu 20 000 eur a patrí do 1. odpisovej skupiny, pričom je odpisovaný rovnomerným spôsobom. Na karte majetku je nastavená voľba "Mások poskytovaný na prenájom". Vypočítaný ročný odpis automobilu je 5 000 eur. Keďže príjem z prenájmu je len 2 300 eur, daňovník si môže do základu dane zahrnúť odpis len do výšky týchto príjmov, teda 2 300 eur. Zostávajúca hodnota 2 700 eur (5 000 € - 2 300 €) sa stáva neuplatneným odpisom pre daný rok. Tento neuplatnený odpis sa bude môcť uplatniť až po skončení doby odpisovania majetku, čím sa efektívne predĺži doba jeho daňového uplatnenia. Daňová zostatková cena sa vypočíta ako rozdiel vstupnej ceny a skutočne uplatneného odpisu do výšky príjmov z prenájmu.

Výnimky pre mikrodaňovníkov

Zákon o dani z príjmov prináša aj špecifické pravidlá pre mikrodaňovníkov. Podľa § 19 ods. 3 písm. a) ZDP mikrodaňovník pri prenajímanom majetku zaradenom v odpisovej skupine 0 až 4 nelimituje daňový odpis maximálne do výšky výnosov/príjmov z prenájmu. Táto výnimka však neplatí pre osobné automobily zaradené do kódu klasifikácie produktov 29.10.2 so vstupnou cenou 48 000 eur a viac, ak sa jedná o majetok zaradený v obchodnom majetku v súvislosti s dosahovaním príjmov podľa § 6 ods. 1 alebo 2. S účinnosťou od 1. januára 2021 sa táto limitácia neuplatňuje u mikrodaňovníka na prenajímaný majetok zaradený v odpisovej skupine 0 až 4, s uvedenou výnimkou pre drahšie osobné automobily.

Budovy v prenájme a časový aspekt príjmov

Pri účtovaní v jednoduchom účtovníctve platia špecifické pravidlá aj pre budovy.

Príklad s ročným nájomným

Daňovník účtujúci v sústave jednoduchého účtovníctva odpisuje budovu zaradenú do 5. odpisovej skupiny so vstupnou cenou 180 000 eur. Ročný odpis predstavuje sumu 9 000 eur. Dohodnuté ročné nájomné je 8 000 eur ročne. V roku 2025 si daňovník uplatní odpis budovy vo výške 8 000 eur, pretože časovo rozlíšené nájomné na rok 2025 predstavuje presne túto sumu. V roku 2026 si potom uplatní odpis vo výške časovo rozlíšenej sumy príjmov pripadajúcej na zdaňovacie obdobie roku 2026, ak príjmy z prenájmu za rok 2026 boli inkasované v roku 2025 a sú vyššie ako ročný odpis.

Prípad s neskoršou úhradou nájomného

V prípade, ak nájomca uhradí nájomné vo výške 16 000 eur za roky 2025 a 2026 až vo februári 2026, teda nájomné za rok 2025 bude uhradené ešte pred podaním daňového priznania prenajímateľa za zdaňovacie obdobie 2025, potom si môže prenajímateľ uplatniť v daňových výdavkoch v zdaňovacom období 2025 odpis budovy v sume 8 000 eur. Toto zodpovedá časovo rozlíšenej sume príjmov z prenájmu prislúchajúcej k roku 2025. Dôležité je teda nielen dohodnuté nájomné, ale aj jeho reálne inkaso.

Budova bez príjmu z prenájmu v danom roku

Ak daňovník účtujúci v jednoduchom účtovníctve odpisuje budovu zaradenú do 6. odpisovej skupiny so vstupnou cenou 220 000 eur a ročným odpisom 5 500 eur, pričom mesačné nájomné je 1 000 eur. Ak nájomca zaplatí celé nájomné za rok 2025 (12 000 eur) až v auguste 2026, potom v zdaňovacom období 2025 si prenajímateľ nemôže uplatniť odpis budovy, pretože v tomto roku nedosiahol žiadny príjem z prenájmu.

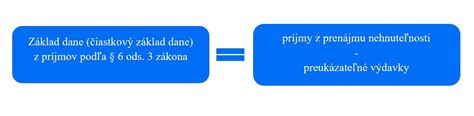

Príjmy z prenájmu nehnuteľnosti a daňové výdavky

Pri príjmoch z prenájmu nehnuteľnosti podľa § 6 ods. 3 ZDP platí, že sa neprihliada na výdavky presahujúce sumu príjmu.

Príklad s pomerným zahrnutím výdavkov

Daňovník dosiahne v roku 2025 príjem z prenájmu nehnuteľnosti vo výške 4 900 eur. Celkové daňové výdavky vykazuje v sume 5 700 eur, z toho ročný odpis nehnuteľnosti je 4 500 eur. Daňovník prizná v daňovom priznaní za rok 2025 príjem v sume 4 400 eur a daňové výdavky zistené rovnakým pomerom, ako je pomer príjmov zahrnovaných do základu dane k celkovým príjmom, t.j. 5 118,37 eura (4400:4900x5700). Keďže pri príjmoch z prenájmu nehnuteľnosti sa neprihliada na výdavky presahujúce sumu príjmu, daňovník uplatní v daňovom priznaní výdavky v sume 4 400 eur. V tomto prípade si daňovník do daňových výdavkov zahrnie celý ročný odpis nehnuteľnosti v sume 4 500 eur, nakoľko dosiahnutý príjem z prenájmu bol 4 900 eur, čo je viac ako samotný odpis.

Špecifické situácie a otázky týkajúce sa prenájmu

Text obsahuje aj viaceré otázky a odpovede týkajúce sa špecifických situácií, ktoré sa môžu pri prenájme majetku vyskytnúť.

Fotovoltika na prenajatom majetku

Otázka týkajúca sa správneho zaradenia a odpisovania fotovoltiky na prenajatom majetku, kde prenajímateľom je fyzická osoba nepodnikateľ. V tomto prípade je dôležité mať súhlas prenajímateľa na montáž a odpisovanie zariadenia. Pri ukončení nájmu sa bude riešiť odkúpenie zariadenia, jeho odstránenie alebo nepeňažný príjem prenajímateľa. Zaradenie fotovoltiky do odpisovej skupiny závisí od jej technických parametrov a účelu, na ktorý je využívaná.

DPH pri prenájme nehnuteľnosti s rôznym režimom DPH

Ďalšia otázka sa venuje výpočtu koeficientu DPH pri prenájme nehnuteľnosti, kde časť prenájmu je oslobodená od DPH a časť nie. Rieši sa, či sa koeficient počíta zo všetkých činností spoločnosti, alebo len z činností súvisiacich s prenájmom. Dôležité je tiež oznámenie správcovi dane o koeficiente a možnosť zahrnutia neodpočítanej DPH do daňových nákladov.

DPH (daň z pridanej hodnoty)

Opravy a údržba prenajatého bytu

Fyzická osoba prenajíma celý byt kompletne zariadený. Opravy a výmena pokazených spotrebičov alebo nábytku počas užívania nájomcom, ak byt nie je zaradený do obchodného majetku, sa posudzujú individuálne. Pokiaľ ide o výdavky na pohonné látky, opravy, náhradné diely a poistenie pri bezodplatne vypožičanom osobnom motorovom vozidle výhradne na podnikateľské účely, je potrebné viesť podrobnú knihu jázd a preukazovať súvislosť s podnikaním.

Autoumyvárka v prenájme

V prípade, ak bola samoobslužná autoumyvárka zaradená v obchodnom majetku a dosahovala zdaniteľné výnosy z prevádzky, ale následne bola prenajatá za nižší mesačný výnos z prenájmu ako je ročný daňový odpis, je nutné upraviť výšku daňových odpisov. Odpis bude limitovaný výškou príjmov z prenájmu.

Prenájom nebytových priestorov a sadzba DPH

Pri prenájme nebytových priestorov, elektrickej energie, plynu a vody v roku 2025 je potrebné použiť správnu sadzbu DPH v súlade s aktuálnou legislatívou.

DPH pri kúpe nehnuteľnosti v zahraničí

Slovenská s.r.o. plánujúca kúpiť novú nehnuteľnosť v Chorvátsku od chorvátskeho developera na krátkodobý prenájom pre turistov sa musí vysporiadať s DPH pri obstaraní a zvážiť možnosti odpočtu DPH na Slovensku.

Hotel bez príjmov a účtovné odpisy

Mikro účtovná jednotka, ktorá mala hotel zatvorený a bez príjmov v danom roku, si účtovné odpisy eviduje mesačne. V daňovom priznaní k dani z príjmov právnických osôb za daný rok sa uvedie daňový odpis za celý rok ako pripočítateľná položka, ak neboli dosiahnuté žiadne príjmy, ktoré by limitovali jeho uplatnenie.

Prenájom pozemku obce

Otázka týkajúca sa zverejnenia zámeru prenájmu pozemku obce podľa § 9aa ods. 2 písm. c) zákona č. 138/1991 Zb. o majetku obcí v znení neskorších predpisov. Je potrebné preskúmať, či v konkrétnom prípade je zverejnenie zámeru povinné.

Zhrnutie kľúčových bodov

- Limitácia odpisov: Od 1.1.2015 sa daňové odpisy prenajatého hmotného majetku uplatňujú len do výšky časovo rozlíšenej sumy príjmov (výnosov) z prenájmu za príslušné zdaňovacie obdobie.

- Mikrodaňovníci: Pre majetok zaradený v odpisovej skupine 0 až 4 (okrem osobných automobilov nad 48 000 eur) nie je táto limitácia uplatňovaná.

- Časový aspekt: Dôležité je nielen dohodnuté nájomné, ale aj jeho reálne inkaso v príslušnom zdaňovacom období.

- Nehnuteľnosti: Pri budovách v prenájme platia špecifické pravidlá v závislosti od výšky príjmov a doby ich inkasa.

- Pomerné zahrnutie výdavkov: Pri príjmoch z prenájmu nehnuteľnosti sa neprihliada na výdavky presahujúce sumu príjmu.

- Špecifické situácie: Fotovoltika, DPH pri prenájme s rôznym režimom, opravy, bezodplatné vypožičanie majetku, zahraničné nehnuteľnosti a prenájom pozemkov obcí majú svoje špecifické pravidlá.

tags: #majetok #poskytnuty #na #prenajom