Predaj nehnuteľnosti, či už ide o byt, dom alebo pozemok, je významným životným krokom, ktorý so sebou prináša nielen právne, ale aj daňové dôsledky. Správne pochopenie týchto podmienok je kľúčové pre hladký priebeh transakcie a predídenie nepríjemným prekvapeniam v budúcnosti. Tento článok sa zameriava na daňové povinnosti a oslobodenia pri predaji nehnuteľností, ako aj na špecifické situácie súvisiace s ich nadobudnutím.

Zdaniteľný príjem z predaja nehnuteľnosti

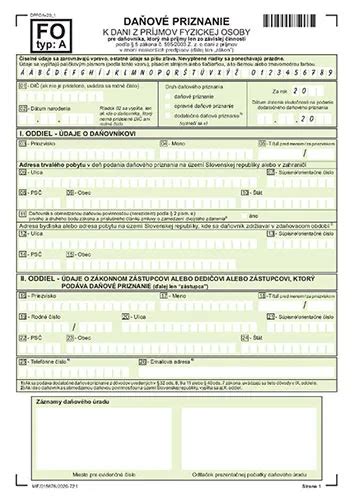

Príjem z predaja nehnuteľnosti, ktorý nie je oslobodený od dane, sa zaraďuje medzi ostatné príjmy podľa § 8 ods. 1 písm. b) zákona o dani z príjmov. V daňovom priznaní sa uvádza tento príjem spolu s prislúchajúcimi výdavkami v VIII. oddiele, tabuľke č. 3, riadku č. 2. Základom dane je zdaniteľný príjem znížený o preukázateľne vynaložené výdavky na jeho dosiahnutie.

Ak daňovník predá nehnuteľnosť, ktorá bola obstaraná kúpou a od jej nadobudnutia do vlastníctva neuplynulo viac ako 5 rokov, príjem z takéhoto predaja nie je oslobodený od dane. V takom prípade ide o zdaniteľný príjem, ktorý sa zaraďuje medzi ostatné príjmy z prevodu vlastníctva nehnuteľnosti.

Oslobodenie od dane z predaja nehnuteľnosti

Zákon o dani z príjmov definuje podmienky, za ktorých je príjem z predaja nehnuteľnosti oslobodený od dane. Kľúčovou podmienkou je uplynutie určitej doby od jej nadobudnutia.

5-ročná lehota od nadobudnutia

Vo všeobecnosti platí, že príjem z predaja nehnuteľnosti je oslobodený od dane, ak od jej nadobudnutia do vlastníctva uplynulo aspoň 5 rokov. Rozhodujúcim dňom pre posúdenie splnenia tejto podmienky je deň prijatia prvej platby alebo preddavku, alebo deň uzavretia zmluvy o prevode nehnuteľnosti, pričom rozhodujúci je vždy ten deň, ktorý nastal skôr.

Príklad č. 1: Daňovník predal v roku 2025 byt, ktorý kúpil v roku 2021 za 100 000 eur, za 120 000 eur. Keďže od kúpy bytu neuplynulo 5 rokov, príjem z jeho predaja je zdaniteľný. Naopak, rekreačnú chatu, ktorú kúpil v roku 2010 za 60 000 eur a predal v roku 2025 za 70 000 eur, je od dane oslobodená, nakoľko k predaju došlo po uplynutí viac ako 5 rokov od jej nadobudnutia.

Príklad č. 2: V decembri 2021 daňovník nadobudol byt kúpou za 90 000 eur. V roku 2022 ho zrekonštruoval s výdavkami 10 000 eur. V marci 2025 ho predal za 110 000 eur. Keďže byt nevlastnil viac ako 5 rokov, príjem z predaja nie je oslobodený. Daňovník uvedie v daňovom priznaní príjem 110 000 eur.

Dedenie

V prípade dedenia platia špecifické pravidlá.

- Priame dedenie: Ak poručiteľom je príbuzný v priamom rade (predok alebo potomok), napríklad rodič, potom príjem z predaja nehnuteľnosti nadobudnutej dedením je oslobodený od dane, pričom rozhodujúcim faktorom je doba, po ktorú nehnuteľnosť vlastnil poručiteľ do dňa svojej smrti.

- Nepriame dedenie: Príjem z predaja nehnuteľnosti nadobudnutej dedením v nepriamom rade (napr. po súrodencovi, ujovi) je oslobodený od dane až po uplynutí piatich rokov od jej nadobudnutia dedičom.

Príklad č. 1: Daňovník predal v marci 2025 pozemok, ktorý zdedil v decembri 2022 po smrti otca (dedenie v priamom rade). Pretože poručiteľ (otec) vlastnil pozemok dlhšie ako 5 rokov pred svojou smrťou, príjem z predaja je oslobodený.Príklad č. 2: Daňovník predal v apríli 2025 rekreačnú chatu, ktorú nadobudol v novembri 2022 dedením po svojej sestre (nepriame dedenie). Keďže neuplynulo 5 rokov od jej nadobudnutia, príjem z predaja nie je oslobodený.

Darovanie

Ak daňovník predá nehnuteľnosť nadobudnutú darovaním a od jej nadobudnutia uplynulo menej ako 5 rokov, príjem z predaja nie je oslobodený od dane. V takom prípade vzniká daňovníkovi povinnosť tento príjem priznať.

Príklad: Daňovník fyzická osoba dosiahne v roku 2025 príjem z predaja pozemku, ktorý nadobudol darovaním v roku 2023. Darca nehnuteľnosť nadobudol reštitúciou. Keďže k predaju pozemku došlo do piatich rokov od jeho nadobudnutia a nie je splnená podmienka oslobodenia, uvedený príjem podlieha zdaneniu.

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Obchodný majetok

Predaj nehnuteľnosti, ktorá bola využívaná na podnikanie a bola zaradená v obchodnom majetku, podlieha zdaneniu. Príjem sa zaraďuje medzi príjmy z podnikania. Ak bola nehnuteľnosť preradená z obchodného majetku do osobného užívania a k predaju došlo do piatich rokov od jej vyradenia, príjem nie je oslobodený od dane a považuje sa za ostatný príjem z prevodu vlastníctva nehnuteľnosti.

Príklad: Daňovník nadobudol byt do osobného vlastníctva v roku 2012 za 50 000 eur. Od roku 2013 byt prenajímal a zahrnul ho do obchodného majetku. K predaju bytu došlo do piatich rokov od jeho vyradenia z obchodného majetku. Príjem z predaja je zdaniteľný. V daňovom priznaní uvedie príjem z predaja bytu v sume 100 000 eur a uplatní ako výdavok zostatkovú cenu nehnuteľnosti.

Výdavky pri predaji nehnuteľnosti

Pri príjmoch z predaja nehnuteľnosti si daňovník môže uplatniť preukázateľne vynaložené výdavky, ktoré slúžia na dosiahnutie takéhoto príjmu. Tieto výdavky sú vymedzené v zákone o dani z príjmov. Medzi ne patria:

- Obstarávacia cena nehnuteľnosti: V prípade, ak bola nehnuteľnosť obstaraná kúpou. Ak ide o majetok nadobudnutý dedením alebo darovaním, výdavkom je obstarávacia cena zistená u darcu alebo poručiteľa.

- Zostatková cena: Pri majetku zahrnutom v obchodnom majetku.

- Preukázateľne vynaložené finančné prostriedky v súvislosti s predajom nehnuteľnosti: Napríklad poplatky súvisiace s predajom, provízia realitnej kancelárie.

- Zaplatené úroky: Úroky z hypotekárneho, stavebného alebo účelového úveru poskytnutého na kúpu predmetnej nehnuteľnosti, ako aj poplatky súvisiace s úverom.

- Výdavky na rekonštrukciu a opravy: Preukázateľne vynaložené na nehnuteľnosť.

Príklad: Daňovník predal byt v roku 2025 za 180 000 eur. Byt obstaral v roku 2022 za 160 000 eur a v roku 2023 ho zrekonštruoval za 10 000 eur. Ako výdavky si môže uplatniť kúpnu cenu (160 000 eur) a výdavky na rekonštrukciu (10 000 eur).

Osobitné situácie

Bezpodielové spoluvlastníctvo manželov

Príjem z predaja nehnuteľnosti nezahrnutej v obchodnom majetku, ktorý plynie z bezpodielového spoluvlastníctva manželov, sa zahŕňa do základu dane u každého z manželov v rovnakom pomere, ak sa nedohodnú inak. Dohoda o inom pomere zahrnovania príjmov do základu dane nie je v zákone špecifikovaná, čo naznačuje flexibilitu.

Príklad č. 1: Manželia predali byt nadobudnutý v roku 2022 za 140 000 eur, ktorý nebol v obchodnom majetku, za 180 000 eur. Manželia sa dohodli, že celý príjem zahrnie do základu dane manželka.Príklad č. 2: Manželia predali byt nadobudnutý v roku 2022 za 150 000 eur za 180 000 eur. Pretože sa nedohodli inak, príjmy zahrnú do základu dane v rovnakom pomere.

Príklad č. 3: Manželia predali nehnuteľnosť patriacu do bezpodielového spoluvlastníctva. Manžel mal nehnuteľnosť zaradenú v obchodnom majetku od roku 2011 do roku 2021. Pretože ju mal zaradenú v obchodnom majetku, príjem z predaja zahrnie do základu dane iba manžel.Príklad č. 4: Manželia predali nehnuteľnosť patriacu do bezpodielového spoluvlastníctva, ktorú obaja využívali na podnikanie. Manžel ju mal zaradenú v obchodnom majetku od roku 2006 do roku 2012 a manželka od roku 2013 do 2021. Príjem z predaja zahrnie do základu dane iba manželka, ktorá ju mala zaradenú v obchodnom majetku ako posledná.

Rozostavaná stavba

Pri predaji rozostavanej stavby spolu s pozemkom sa tieto posudzujú samostatne, aj keď je v kúpnej zmluve dohodnutá úhrnná cena.

- Evidencia v katastri nehnuteľností: Ak je rozostavaná stavba evidovaná v katastri, momentom nadobudnutia je deň právoplatného vkladu do katastra. Príjem z predaja takejto stavby (ak nie je splnená podmienka oslobodenia) sa zaraďuje medzi príjmy z prevodu vlastníctva nehnuteľnosti.

- Bez evidencie v katastri: Ak rozostavaná stavba nie je evidovaná v katastri, príjem z jej predaja sa nepovažuje za príjem z predaja nehnuteľnosti a zaraďuje sa medzi ostatné príjmy. Do výdavkov je možné uplatniť preukázateľne vynaložené náklady na stavbu.

Zámena nehnuteľností

Zámena veci za vec sa uskutočňuje zámennou zmluvou. Pri zámene bytov (ak nie sú v obchodnom majetku) dochádza k prevodu vlastníctva a príjem (peňažný aj nepeňažný) získaný zámenou sa považuje za ostatný príjem z prevodu vlastníctva nehnuteľnosti. Do základu dane sa zahrnie zdaniteľný príjem znížený o výdavky preukázateľne vynaložené na jeho dosiahnutie.

Príklad: Daňovník A vymení jednoizbový byt (kúpna cena 100 000 eur) za trojizbový byt daňovníka B (kúpna cena 200 000 eur). Daňovník A doplatí daňovníkovi B 90 000 eur. Hodnota jednoizbového bytu je 120 000 eur, trojizbového 220 000 eur.

- Daňovník A získa nepeňažný príjem 220 000 eur (hodnota trojizbového bytu) a výdavkom je 100 000 eur (kúpna cena za jednoizbový byt). Zdaniteľný príjem je 120 000 eur.

- Daňovník B získa nepeňažný príjem 120 000 eur (hodnota jednoizbového bytu) a peňažný príjem 90 000 eur. Výdavkom je 200 000 eur (kúpna cena za trojizbový byt). Zdaniteľný príjem je 10 000 eur (120 000 + 90 000 - 200 000).

Dokumenty potrebné pri predaji nehnuteľnosti

Pri predaji bytu či domu je potrebné predložiť niekoľko dokumentov, ktoré slúžia na overenie vlastníctva a urýchlenie celého procesu.

Dokumenty pri predaji bytu:

- Zmluva o nadobudnutí nehnuteľnosti: Potvrdzuje vlastníctvo a spôsob nadobudnutia.

- Výpis z listu vlastníctva: Kľúčový dokument potvrdzujúci vlastníctvo, musí byť aktuálny a spôsobilý na právne úkony.

- Kópia katastrálnej mapy: Poskytuje informácie o umiestnení a okolí bytu.

- Znalecký posudok: Objektívne stanovenie hodnoty bytu, dôležité pri určovaní kúpnej ceny.

- Súhlas spolumajiteľov: Vyžaduje sa pri bytoch s viacerými vlastníkmi.

Dokumenty pri predaji domu:

Okrem vyššie uvedených dokumentov sú pri predaji domu potrebné aj:

- Kópia katastrálnej mapy: Dôležitá aj pre pozemok, na ktorom dom stojí.

- Geometrický plán: Potrebný pri zmene ohraničenia alebo rozdelení pozemku.

- Stavebné plány: Užitočné pre budúce úpravy a rekonštrukcie.

- Doklad o vydanom stavebnom povolení.

Nie všetky uvedené dokumenty sú pri predaji bytu či domu obligatórne, avšak ich pripravenosť môže zvýšiť dôveru kupujúceho a urýchliť predaj.

Predaj pozemku

Predaj pozemku sa riadi podobnými pravidlami ako predaj iných nehnuteľností. Dôležitá je doba vlastníctva pre oslobodenie od dane.

- Nadobudnutie kúpou: Príjem z predaja pozemku je oslobodený, ak od jeho nadobudnutia uplynulo viac ako 5 rokov.

- Nadobudnutie dedením: V priamom rade je príjem oslobodený, v nepriamom rade po uplynutí 5 rokov od nadobudnutia dedičom.

- Nadobudnutie darovaním: Príjem je oslobodený po uplynutí 5 rokov od nadobudnutia darovaním.

Daň z nehnuteľnosti po predaji

Po predaji nehnuteľnosti je potrebné podať čiastkové priznanie k dani z nehnuteľnosti na príslušnom daňovom úrade. Telefonické oznámenie obci o zmene vlastníctva nie je dostačujúce.

Predaj a hypotéka

Veľké množstvo kupujúcich financuje kúpu nehnuteľnosti hypotékou. Banky si pred schválením úveru vyžadujú znalecký posudok a následne vypracujú úverovú zmluvu a záložné zmluvy. Je dôležité, aby predajný proces zahŕňal aj komunikáciu s financujúcou bankou kupujúceho.

Dôležité právne aspekty

Predkupné právo spoluvlastníkov

Pri predaji spoluvlastníckeho podielu má ostatný spoluvlastník zákonné predkupné právo. Predávajúci je povinný ponúknuť podiel najskôr ostatným spoluvlastníkom. Toto právo sa vzťahuje aj na pozemky a byty. Existujú však výnimky, napríklad pri prevode blízkej osobe.

Dohoda o vyporiadaní spoluvlastníctva

V prípade, ak všetci spoluvlastníci nemajú záujem o ďalšie spoluvlastníctvo, je možné dohodnúť sa na jeho vyporiadaní, pričom sa vyplatí hodnota podielu spoluvlastníkovi, ktorý nemá záujem.

Záver

Predaj nehnuteľnosti je komplexný proces, ktorý vyžaduje dôkladné poznanie právnych a daňových predpisov. Dodržanie stanovených lehôt, správne uplatnenie výdavkov a zabezpečenie všetkých potrebných dokumentov sú kľúčové pre úspešné a bezproblémové ukončenie transakcie. V prípade nejasností je vždy vhodné obrátiť sa na odborníkov.