Krátkodobý prenájom nehnuteľností, či už bytových alebo nebytových priestorov, predstavuje dynamicky sa rozvíjajúcu oblasť s rastúcim významom v súčasnom trhovom prostredí. Tento typ prenájmu prináša špecifické výzvy a príležitosti pre prenajímateľov aj nájomcov, pričom jeho právna a daňová úprava si vyžaduje dôkladné pochopenie. Cieľom tohto článku je poskytnúť komplexný prehľad o kľúčových aspektoch krátkodobého prenájmu bytových priestorov, s dôrazom na legislatívu, daňové povinnosti a praktické rady.

Definícia a charakteristika krátkodobého prenájmu

Krátkodobý prenájom je definovaný ako zmluvný vzťah, kde sa nehnuteľnosť alebo hnuteľný majetok prenajíma na dobu určitú, ktorá je presne stanovená v nájomnej zmluve. Na rozdiel od dlhodobého prenájmu, ktorý sa zvyčajne považuje za obdobie šesť mesiacov alebo dlhšie, krátkodobý prenájom môže trvať od niekoľkých dní (napr. dovolenkový prenájom) až po niekoľko mesiacov. Pri komerčných nehnuteľnostiach môže krátkodobý prenájom trvať aj 1-2 roky, zatiaľ čo pri dlhodobom prenájme sa často stretávame so zmluvami na 3 až 10 rokov.

Krátkodobé prenájmy sú charakteristické svojou flexibilitou a aplikovateľnosťou na rôzne typy priestorov, vrátane celých domov, bytov, jednotlivých izieb, ale aj kancelárií. Táto flexibilita prináša výhody obom stranám.

Výhody a nevýhody krátkodobého prenájmu

Pre prenajímateľa:

- Flexibilita: Prenajímateľ nie je viazaný dlhodobými zmluvnými záväzkami, čo mu umožňuje reagovať na sezónne výkyvy dopytu a potenciálne zvyšovať nájomné.

- Možnosť úpravy podmienok: Podmienky nájomnej zmluvy môžu byť menené mesačne, pokiaľ je nájomca o tom vopred informovaný.

Pre nájomcu:

- Plná vybavenosť: Krátkodobo prenajímané priestory sú často plne vybavené, čím sa eliminujú dodatočné náklady na nábytok a zariadenie.

- Časová obmedzenosť: Ideálne pre tých, ktorí potrebujú nehnuteľnosť len na obmedzený čas.

Nevýhody pre prenajímateľa:

- Neistota príjmov: Možnosť mesiacov s neobsadenou nehnuteľnosťou.

- Zvýšené opotrebenie: Väčší počet nájomníkov znamená vyššie opotrebenie prenajímanej jednotky a potenciálne nákladnejšie opravy.

Nevýhody pre nájomcu:

- Vyššia cena: Krátkodobé prenájmy sú spravidla drahšie ako dlhodobé.

Právna úprava prenájmu nebytových priestorov

Základná právna úprava nájmu nehnuteľností na Slovensku je obsiahnutá v Občianskom zákonníku (OZ) a v zákone č. 116/1990 Zb. o nájme a podnájme nebytových priestorov. Predmetný zákon špecifikuje podmienky prenájmu nebytových priestorov, pričom zdôrazňuje, že zmluva o nájme musí mať písomnú formu a musí obsahovať najmä:

- Predmet a účel nájmu

- Výšku a splatnosť nájomného

- Spôsob platenia nájomného

- Čas, na ktorý sa nájom uzatvára (ak ide o nájom na určitý čas)

Pri nebytových priestoroch v objektoch spravovaných bytovými organizáciami, zmluva na určitý čas môže byť uzatvorená najdlhšie na dva roky, pokiaľ osobitný predpis neustanovuje inak.

Zmeny na nebytovom priestore počas nájmu

Zákon o nájme nebytových priestorov explicitne nerieši otázku zmien alebo úprav vykonaných nájomcom. Všeobecne platí, že nájomca je oprávnený vykonávať zmeny na prenajatej veci len s výslovným súhlasom prenajímateľa. Úhrada nákladov spojených s týmito zmenami závisí od dohody oboch strán; ak sa prenajímateľ nezaviazal k úhrade, nájomca môže požadovať kompenzáciu až po skončení nájmu, po odpočítaní znehodnotenia zmien spôsobeného bežným užívaním. V prípade, že nájomca vykonal zmeny bez súhlasu prenajímateľa, je po skončení nájmu povinný uviesť priestor do pôvodného stavu na vlastné náklady. Súhlas prenajímateľa môže byť udelený ústne, písomne alebo konkludentne.

Pri ukončení nájmu je nájomca povinný vrátiť nebytový priestor v stave, v akom ho prevzal, s prihliadnutím na obvyklé opotrebenie. Vymaľovanie stien alebo drobné úpravy by mali byť posudzované v kontexte pôvodného stavu a obvyklého opotrebenia.

Krátkodobý prenájom nebytového priestoru v bytovom dome

Je dôležité poznamenať, že zmluva o spoločenstve vlastníkov môže obmedziť alebo dokonca zakázať krátkodobý nájom bytov a nebytových priestorov v bytovom dome. Pri takomto prenájme je tiež potrebné zohľadniť kritériá týkajúce sa plánovaného komerčného účelu a v niektorých prípadoch sa odporúča kontaktovať regionálny úrad verejného zdravotníctva.

Praktické aspekty a odporúčania pri krátkodobom prenájme

- Preberací protokol: Pri prevzatí a odovzdávaní prenajatého priestoru je nevyhnutné spísať podrobný preberací protokol, ktorý slúži ako dôležitý dôkaz pri prípadných sporoch.

- Písomný súhlas so zmenami: Akékoľvek plánované úpravy na prenajatom priestore vyžadujú písomný súhlas prenajímateľa, ktorý by mal jasne definovať aj podmienky financovania.

- Detailná nájomná zmluva: Zmluva by mala komplexne upravovať práva a povinnosti oboch strán, vrátane podmienok ukončenia nájmu a zodpovednosti za stav priestoru.

- Správa kľúčov: Bežnou praxou je, že prenajímateľ si ponecháva jeden zväzok kľúčov pre prípad núdze, pričom odovzdanie kľúčov by malo byť zdokumentované.

- Pozornosť k zmluvným ustanoveniam: Dôkladné preštudovanie všetkých zmluvných ustanovení, najmä tých, ktoré sa týkajú nakladania s majetkom nájomcu po skončení nájmu, je kľúčové pre predchádzanie potenciálnym nevýhodným situáciám.

Daňové aspekty krátkodobého prenájmu a registrácia pre DPH

Príjmy z krátkodobého prenájmu nehnuteľností podliehajú dani z príjmov a sú povinné byť zahrnuté v daňovom priznaní prenajímateľa. Zásadný vplyv na daňové povinnosti má však aj daň z pridanej hodnoty (DPH).

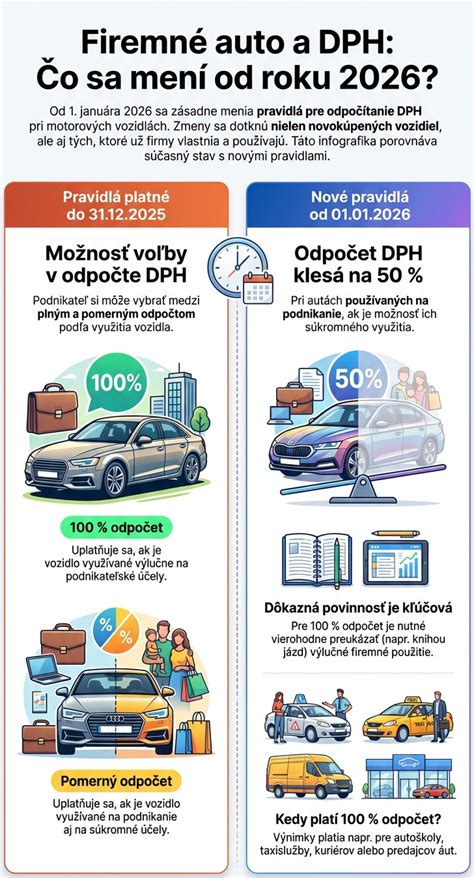

Kedy sa občan stáva zdaniteľnou osobou pre DPH:Zákon o DPH (č. 222/2004 Z. z.) definuje zdaniteľnú osobu ako každú osobu, ktorá nezávisle vykonáva akúkoľvek ekonomickú činnosť. Ekonomickou činnosťou sa rozumie každá činnosť, z ktorej sa dosahuje príjem, vrátane prenájmu nehnuteľností. Občan sa považuje za zdaniteľnú osobu pri prenájme nehnuteľného majetku na území Slovenska, ak prenajíma na pokračujúcej báze za účelom dosahovania opakovaného príjmu, bez ohľadu na to, či je nájomcom slovenská alebo zahraničná osoba.

Obrat pre účely DPH:Obratom sa rozumie hodnota dodaných tovarov a služieb v tuzemsku, ktoré nie sú oslobodené od dane. Obrat sa počíta od začiatku kalendárneho roka (1. 1.).

Registračná povinnosť pre DPH:Občan (zdaniteľná osoba) je povinný podať žiadosť o registráciu pre DPH, ak jeho obrat z prenájmu nehnuteľností (alebo iných služieb) presiahne v kalendárnom roku 50 000 eur. Platiteľom dane sa stáva prvým dňom nasledujúceho kalendárneho roka, ak sa dovtedy nestane platiteľom z iného dôvodu. Žiadosť o registráciu je potrebné podať do piatich pracovných dní odo dňa, keď bol obrat 50 000 eur presiahnutý.

Príležitostný prenájom vs. pokračujúci prenájom:Je dôležité rozlišovať medzi príležitostným prenajatím majetku a prenájmom na pokračujúcej báze za účelom dosahovania opakovaného príjmu. Príjmy z príležitostne dodaného hmotného majetku (okrem zásob) a nehmotného majetku sa do obratu nezahŕňajú.

Možnosť voľby zdanenia nájmu:Prenajímateľ (platiteľ dane) sa môže rozhodnúť, že nájom nebude oslobodený od dane, ale bude zdanený DPH. Toto rozhodnutie je možné uplatniť len vtedy, ak nájomca je zdaniteľnou osobou a ide o nájom stavby alebo jej časti, ktorá nie je určená na bývanie. Prenájom bytov, rodinných domov a apartmánov na bývanie je spravidla oslobodený od dane.

Príklad registrácie pre DPH:Občan prenajíma niekoľko bytov na pokračujúcej báze a mesačne prijíma 7 500 eur. Do 31. augusta 2025 jeho obrat dosiahne 52 500 eur. V tomto prípade je občan povinný podať žiadosť o registráciu pre DPH do 5. septembra 2025. Registrácia ako platiteľ dane mu vznikne od 1. januára nasledujúceho roka, pokiaľ prenajímané byty sú oslobodené od dane podľa § 38 zákona o DPH.

Registrácia pri prekročení vyššieho obratu:Ak občan (zdaniteľná osoba) prenajme nehnuteľnosť, ktorej hodnota bez dane dodaných tovarov v bežnom kalendárnom roku presiahne 62 500 eur, stáva sa platiteľom dane dňom dodania tejto nehnuteľnosti. V takomto prípade je povinný podať žiadosť o registráciu pre daň do piatich pracovných dní odo dňa, v ktorom bol obrat 62 500 eur presiahnutý.

Situácie s prekročením obratu:

- Situácia 1: Občan prenajíma byty a zároveň rodinný dom. Prenájmom rodinného domu v hodnote 18 000 eur dňa 31. 7. 2025 presiahne celkový obrat 63 000 eur. Stáva sa platiteľom dane dňom 31. 7. 2025 a je povinný podať žiadosť o registráciu do 7. 8. 2025.

- Situácia 2: Občan prenajíma byty a následne rodinný dom. Dňa 31. 8. 2025 presiahne obrat 52 500 eur. V septembri prenajme rodinný dom za 18 000 eur (4. 9. 2025). V tomto prípade bol povinný podať žiadosť o registráciu z titulu presiahnutia 50 000 eur už do 5. 9. 2025. Keďže pred podaním tejto žiadosti prekročil aj obrat 62 500 eur, stáva sa platiteľom dňom 4. 9. 2025 a je povinný podať žiadosť o registráciu do piatich pracovných dní od tohto dátumu.

- Situácia 3: Občan presiahne obrat 50 000 eur a podá žiadosť o registráciu. Následne prenajme rodinný dom, čím prekročí obrat 62 500 eur. V tomto prípade sa stáva platiteľom dane dňom poskytnutia prenájmu rodinného domu, nie až 1. 1. 2026. Je povinný bezodkladne oznámiť túto skutočnosť daňovému úradu.

Dobrovoľná registrácia pre DPH:Občan (zdaniteľná osoba) sa môže rozhodnúť stať platiteľom DPH dobrovoľne aj pred presiahnutím obratu 50 000 eur alebo 62 500 eur. V takom prípade podá žiadosť o registráciu a stáva sa platiteľom dňom uvedeným v rozhodnutí o registrácii, ak sa nestane platiteľom z iného dôvodu skôr.

Krátkodobý prenájom nebytových priestorov v správe Mestskej časti Bratislava-Lamač

Mestská časť Bratislava-Lamač ponúka možnosť krátkodobého nájmu nebytových priestorov v rôznych objektoch, vrátane Kultúrneho centra Lamač, Komunitného centra Lamač a priestorov v Základnej škole. Ceny za krátkodobý nájom sú upravené v špecifickom sadzobníku cien. Záujemca o nájom podáva žiadosť v súlade s postupom stanoveným mestskou časťou.

Všeobecné podmienky užívania predmetu nájmu - krátkodobý nájom sú zverejnené a upravujú práva a povinnosti prenajímateľa aj nájomcu. Zmluva o nájme musí mať písomnú formu a musí obsahovať presne definovaný predmet nájmu, účel, výšku a splatnosť nájomného.

Diskusia o krátkodobom prenájme nebytových priestorov ukazuje, že ide o komplexnú oblasť, ktorá si vyžaduje pozornosť k detailom v právnej aj daňovej rovine. Dôkladné poznanie legislatívy a zodpovedný prístup k plneniu povinností sú kľúčové pre úspešný a bezproblémový prenájom.

tags: #kratkodoby #prenajom #bytovych #priest