Využívate na podnikanie auto, ktoré máte vo vlastníctve, prenajaté alebo vypožičané? Potom by ste si mali viesť knihu jázd. Tento dokument, známy aj ako denník jázd, je kľúčovým nástrojom pre živnostníkov a spoločnosti, ktoré chcú legálne uplatňovať výdavky súvisiace s prevádzkou vozidla a optimalizovať svoj daňový základ. Kniha jázd slúži na evidenciu údajov o prevádzke vozidla, ktoré máte vo vlastníctve, prenajaté alebo vypožičané a ktoré využívate na podnikanie. Aby ste si mohli uplatniť reálne náklady za pohonné hmoty, potrebujete v zmysle § 19 ods. 2 písm. zákona o dani z príjmov viesť podrobnú evidenciu jázd.

Kedy potrebujete knihu jázd?

Odpoveď na otázku, či potrebujete knihu jázd, závisí predovšetkým od toho, či ste alebo nie ste platiteľom DPH a akým spôsobom si uplatňujete daňové výdavky, prípadne akým spôsobom si uplatňujete výdavky na spotrebované pohonné látky.

Pre neplatiteľov DPH:

- Paušálne výdavky: Pokiaľ nie ste platiteľom DPH a v daňovom priznaní si uplatňujete výdavky percentom z príjmov (paušálne výdavky), kniha jázd sa vás netýka. V tomto prípade máte výrazne zjednodušenú evidenciu, avšak stále máte povinnosť preukázať stav tachometra na začiatku a na konci zdaňovacieho obdobia.

- Skutočné výdavky: Ak ale nie ste platiteľom DPH a vediete účtovníctvo alebo daňovú evidenciu, z ktorých počítate skutočné výdavky, potrebujete evidovať aj prevádzku automobilu využívaného na podnikanie. Knihu jázd však musíte ako neplatiteľ DPH viesť pri uplatňovaní skutočných výdavkov len v tom prípade, ak si výdavky na spotrebované pohonné látky uplatňujete podľa cien platných v čase ich nákupu prepočítané podľa spotreby uvedenej v osvedčení o evidencii alebo v technickom preukaze.

Existujú však prípady, kedy podnikatelia, ktorí nie sú platiteľmi DPH a neuplatňujú si výdavky percentom z príjmov (paušálne výdavky), knihu jázd viesť nemusia. Kniha jázd sa nemusí viesť pri uplatňovaní skutočných výdavkov vtedy, ak si výdavky na spotrebované pohonné látky uplatňujete jedným z alternatívnych spôsobov:

- Na základe dokladov o nákupe pohonných látok najviac do výšky vykázanej z prístrojov satelitného systému sledovania prevádzky vozidiel (kniha jázd je vedená automaticky).

- Vo forme paušálnych výdavkov do výšky 80 % z celkového preukázateľného nákupu pohonných látok za zdaňovacie obdobie, primeraného počtu najazdených kilometrov podľa stavu tachometra na začiatku a na konci príslušného zdaňovacieho obdobia.

Okrem toho samozrejme nemusia viesť knihu jázd ani tí podnikatelia, ktorí automobil využívajú osobne a neuplatňujú si výdavky na pohonné hmoty ako daňovo uznateľný náklad. Ak je automobil iba čiastočne využívaný na ekonomickú činnosť a čiastočne na osobnú spotrebu a chcete si uplatňovať výdavky na pohonné hmoty ako daňovo uznateľný náklad, potom ste povinný riadiť sa jedným zo spomínaných troch spôsobov uplatňovania výdavkov na spotrebované pohonné látky (kniha jázd, satelitný systém sledovania prevádzky vozidla, paušálne výdavky).

Pre platiteľov DPH:

Pokiaľ ako podnikateľ ste platiteľom DPH, tak na účely pomerného odpočítania DPH z nákupu pohonných látok musíte vedieť určiť rozsah použitia pohonných látok na účely svojho podnikania a na iný účel ako na podnikanie. Preto ako platiteľ DPH musíte viesť knihu jázd (manuálne alebo automaticky pomocou prístrojov satelitného systému sledovania prevádzky vozidiel) bez ohľadu na spôsob preukazovania svojich výdavkov na účely dane z príjmov (účtovníctvo, daňová evidencia, paušálne výdavky).

Uvedené pre vás ako platiteľa DPH neplatí jedine v tom prípade, ak si výdavky na spotrebované pohonné látky do daňových výdavkov uplatňujete vo forme paušálnych výdavkov a na účely odpočítania DPH nemôžete preukázať rozsah použitia pohonných látok na účely svojho podnikania a na iný účel ako na podnikanie. Vtedy knihu jázd viesť nemusíte a DPH z kúpy pohonných látok si môžete odpočítať do výšky paušálnych výdavkov.

Čo do knihy jázd patrí?

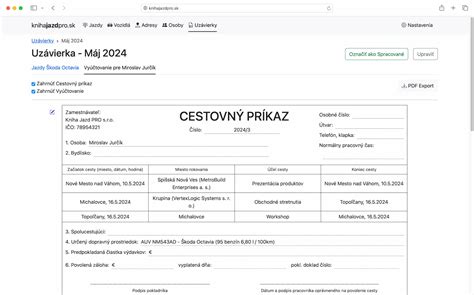

Kniha jázd je účtovný doklad, ktorý sa používa na zaznamenávanie informácií o prevádzke vozidla (firemného alebo súkromného) používaného na podnikanie. Tento dokument môže byť v papierovej alebo elektronickej podobe. Mali by ste evidovať každú cestu a uvádzať:

- Dátum: Konkrétny deň, kedy sa uskutočnila jazda.

- Čas odchodu a príchodu: Presný čas začatia a ukončenia jazdy autom.

- Destinácia: Jasné určenie miesta, odkiaľ ste vyšli a kam ste išli (cieľ cesty).

- Účel: Dôvod, z ktorého ste cestu podnikli. Musí jasne preukazovať súvislosť s podnikateľskou činnosťou.

- Prejdené kilometre: Počiatočný a konečný stav tachometra, z ktorého sa vypočítajú celkové prejdené kilometre za jazdu.

- Údaje o čerpaní pohonných hmôt: Počet litrov natankovaných pohonných hmôt a ich cena.

- Informácie o vozidle: Typ automobilu, evidenčné číslo automobilu (ŠPZ), priemernú spotrebu pohonných hmôt z osvedčenia o evidencii alebo technického preukazu.

- Mýto: Pre cesty do zahraničia je dôležité zaznamenať aj informácie o zaplatenom mýtnom.

- Bezpečnostné prestávky: V prípade, že sa vedú záznamy preukazujúce dodržiavanie bezpečnosti práce, zaznamenávajú sa aj bezpečnostné prestávky (čas začiatku a konca).

Informácie o ceste zapíšte do knihy jázd ihneď po návrate. Spätne vám totiž môžu vypadnúť z pamäte dôležité detaily, ako napríklad presný stav tachometra alebo účel cesty.

Papierovo, alebo elektronicky?

Kniha jázd môže vyzerať rôzne. Ako dobrý vzor vám poslúžia predtlačené tlačivá (formuláre), ktoré zaobstaráte napríklad v papiernictve, ale dáta môžete vyplňovať aj do bežného zošita. V minulosti boli papierové knihy jázd štandardom, avšak dnes už predstavujú zdĺhavé, neprehľadné a na chyby náchylné riešenie.

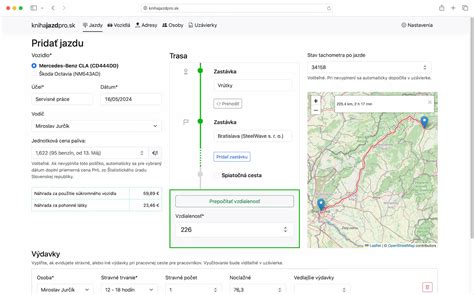

Pohodlnejším a modernejším riešením ako papierový formulár pre knihu jázd je elektronická evidencia. Nemôžete ju stratiť, vyplňovanie je oveľa prehľadnejšie a mnohé systémy umožňujú automatizované generovanie záznamov. Nemusíte počítať prejdené kilometre, pretože systém ich podľa stavu tachometra vypočíta sám.

V súčasnosti stále viac firiem volí elektronickú knihu jázd. Pokiaľ používate niektorý z účtovných a informačných softwarov, modul Kniha jázd môže byť jeho súčasťou. Mnohé špecializované softvéry navyše ponúkajú automatické generovanie denníka, čím šetria zamestnancom cenné hodiny času, ktoré môžu venovať činnostiam vytvárajúcim hodnotu namiesto byrokracie.

Konsolidácia 2026 a jej vplyv na knihu jázd

Rok 2026 prináša významné zmeny v oblasti daní a odvodov, ktoré sa dotknú aj vedenia knihy jázd. Cieľom konsolidácie verejných financií je zvýšiť kontrolu nad daňovými výdavkami a posilniť príjmy štátneho rozpočtu. V tomto kontexte sa dá očakávať dôslednejšie preverovanie správnosti a preukázateľnosti údajov pri uplatňovaní nákladov na vozidlo a pohonné hmoty.

Zníženie odpočtu DPH:

Od 1. januára 2026 dôjde k obmedzeniu nároku na odpočet DPH pri osobných motorových vozidlách. Platitelia DPH, ktorí nadobudnú osobné motorové vozidlo kategórie M1, L1e alebo L3e (s obstarávacou cenou bez dane nad 1 700 eur) od 1.1.2026 do 30.6.2028, si budú môcť uplatniť nárok na odpočet DPH len v rozsahu 50 %. Toto obmedzenie sa bude týkať aj vozidiel používaných na základe nájomnej zmluvy.

Dôležité je, že toto obmedzenie sa nevzťahuje na vozidlá obstarané a zaradené do majetku do 31.12.2025. Pre ne platia pôvodné pravidlá a nárok na odpočet DPH sa spätne nekráti. Rozhodujúcim momentom pre uplatnenie starých alebo nových pravidiel je dátum nadobudnutia vlastníctva, nie dátum pridelenia evidenčného čísla.

Krátenie nároku na DPH sa nebude týkať len nákupu vozidla, ale aj všetkých služieb a tovarov, ktoré budú s vozidlom súvisieť, ako napríklad servis, pohonné látky, pneumatiky, umývanie auta a podobne. Neuplatnená DPH z auta zároveň nebude daňovým výdavkom.

Ako si zachovať nárok na 100 % odpočet DPH?

Zákon o DPH v zmysle nového § 85n ods. 5 uvádza výnimky, kedy sa krátenie odpočtu DPH neuplatní. Jednou z hlavných výnimiek je používanie osobného motorového vozidla výlučne na podnikanie, ak platiteľ vedie podrobné záznamy, ktoré tento rozsah použitia preukazujú. Zrozumiteľne povedané, ak si vedieme podrobnú elektronickú evidenciu jázd, ktorá preukáže použitie vozidla iba na služobné jazdy, zachováme si 100 % odpočet DPH. V praxi ide o tzv. elektronickú knihu jázd.

Odborníci upozorňujú, že aj podnikatelia, ktorí osobné autá a súvisiace tovary alebo služby na ich prevádzku používajú výlučne na podnikanie, si spravidla nebudú môcť uplatniť odpočítanie DPH v plnej výške bez detailných evidencií jázd. Platiteľ je zároveň povinný na výzvu daňového úradu sprístupniť elektronickými prostriedkami tieto záznamy. Preto je dôležité, aby váš softvér poskytoval výstupy v elektronickej forme a obsahoval všetky potrebné údaje.

Nový obsah a forma knihy jázd:

Od 1. januára 2026 sa menia aj požiadavky na obsah knihy jázd. V zmysle nového § 85n ods. 6 zákona o DPH by sa mali viesť podrobné záznamy elektronicky, osobitne za každé nadobudnuté vozidlo. Medzi novinky patrí:

- Identifikačné číslo osobného motorového vozidla (VIN): Toto číslo bude slúžiť na jednoznačnú identifikáciu vozidla.

- Evidenčné číslo osobného motorového vozidla: ŠPZ vozidla.

- Názov a typ osobného motorového vozidla: Podrobné označenie vozidla.

- Stav počítadla kilometrov: Na začiatku vedenia záznamov, na konci každého zdaňovacieho obdobia a v deň ukončenia vedenia záznamov.

- Evidencia o každom použití osobného motorového vozidla: Táto časť bude obsahovať:

- Poradové číslo záznamu o jazde: Toto číslo má zabrániť spätnému dopisovaniu jázd a zabezpečiť nadväznosť záznamov.

- Meno a priezvisko osoby, ktorá viedla vozidlo: Identifikácia vodiča.

- Dátum a čas začatia a skončenia jazdy: Presné časové údaje.

- Účel jazdy: Preukazujúci použitie vozidla na podnikanie.

- Miesto začatia a skončenia jazdy: Jasné určenie trasy.

- Počet najazdených kilometrov za každú jazdu: Presný údaj o dĺžke jazdy.

- Stav počítadla kilometrov pred každou jazdou a po každej jazde: Detailné sledovanie stavu tachometra.

Od roku 2026 už papierová kniha jázd nepostačuje. Finančná správa a kontrolné orgány vyžadujú elektronickú knihu jázd, ktorá umožňuje presnejšiu evidenciu, lepšiu dohľadateľnosť údajov a jednoduché overenie správnosti záznamov. Bežný Excel už pravdepodobne nebude stačiť, keďže špecializovaný softvér garantuje postupnosť a nemennosť záznamov, čo v bežnej tabuľke ťažko dokážete. Daňový úrad bude vyžadovať vierohodnosť, ktorú statický Excel bez spojitosti so softvérom nezabezpečí.

Výhody elektronickej knihy jázd

Elektronická kniha jázd, či už prostredníctvom špecializovaného softvéru alebo GPS sledovacieho systému, prináša množstvo výhod:

- Úspora času: Automatické generovanie denníka šetrí zamestnancom cenné hodiny času.

- Vyhnutie sa pokutám: Kniha jázd spĺňa všetky úradné požiadavky a obsahuje presné údaje, čím predchádza problémom s úradmi.

- Lepšia správa vozového parku: Okrem povinných náležitostí zaznamenáva mnoho užitočných dát, ako je rozlíšenie služobných/súkromných jázd, účel jazdy, tankovanie, sledovanie spotreby, pripomienkovanie termínov STK alebo servisu.

- Predchádzanie nekalým praktikám: Sledovanie skutočnej spotreby zabráni krádežiam paliva a nekalým praktikám.

- Dokonalý prehľad: Technológia GPS umožňuje efektívnejšie plánovanie trasy a riešenie aktuálnych dopravných obmedzení.

Vedenie knihy jázd patrí medzi administratívne povinnosti, ktoré by žiadny podnikateľ nemal podceňovať. Je to dôležitý dôkazný prostriedok, ktorým podnikateľ preukazuje, že vozidlo sa skutočne využíva na podnikateľské účely. S blížiacimi sa zmenami v roku 2026 je nevyhnutné venovať zvýšenú pozornosť správnemu nastaveniu evidencie jázd, aby ste predišli prípadným problémom pri daňových kontrolách a maximalizovali svoje daňové výhody.