Úvod článku sa zameriava na komplexnú problematiku klasifikácie CPA, konkrétne na sekciu F, ktorá sa primárne vzťahuje na stavebné práce. Cieľom je detailne objasniť, ako sa táto klasifikácia uplatňuje v praxi, s osobitným dôrazom na prenos daňovej povinnosti v stavebníctve na Slovensku, vrátane špecifických prípadov, akými sú prenájom stavebného náradia.

Prenos Daňovej Povinnosti (Reverse Charge) v Stavebníctve

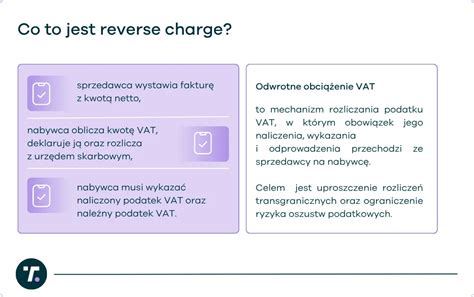

Prenos daňovej povinnosti, známy aj ako "reverse charge", predstavuje mechanizmus navrhnutý na zvýšenie efektivity a transparentnosti pri správe daní. Tento zámer bol explicitne deklarovaný Ministerstvom financií SR v dôvodovej správe k § 69 ods. 12 písm. j) zákona č. 222/2004 Z. z. o dani z pridanej hodnoty. V praxi to znamená, že zodpovednosť za odvedenie dane z pridanej hodnoty (DPH) pri nákupe špecifických tovarov alebo služieb prechádza z dodávateľa na odberateľa. Dodávateľ následne vystaví faktúru bez DPH, pričom na nej uvedie informáciu o aplikácii mechanizmu prenosu daňovej povinnosti. Odberateľ je potom povinný vypočítať DPH zo sumy na faktúre a odviesť ju príslušnému daňovému úradu.

Mechanizmus prenosu daňovej povinnosti sa primárne týka platiteľov DPH registrovaných podľa § 4 zákona o DPH. Ak je odberateľ neplatiteľom DPH, mechanizmus prenosu daňovej povinnosti sa v danom prípade neuplatňuje.

Legislatívny Rámec a Sekcia F CPA

Základným legislatívnym rámcom upravujúcim prenos daňovej povinnosti je § 69 zákona o DPH, ktorý tiež definuje osoby povinné platiť daň. S účinnosťou od 1. januára 2016 sa na Slovensku uplatňuje tuzemské samozdanenie aj v oblasti stavebných prác. Táto novela priniesla nové písmeno j) do § 69 ods. 12 zákona o DPH, ktoré špecifikuje, že prenos daňovej povinnosti sa vzťahuje na:

- Dodanie stavebných prác, ktoré patria do sekcie F štatistickej klasifikácie produktov podľa činností (CPA).

- Dodanie stavby alebo jej časti, ktoré patria do sekcie F CPA.

- Dodanie tovaru s inštaláciou alebo montážou, ak inštalácia alebo montáž patrí do sekcie F CPA.

"Osobitným predpisom" v tomto kontexte sa myslí Nariadenie Komisie (EÚ) č. 1209/2014 z 29. októbra 2014, ktorým sa mení nariadenie Európskeho parlamentu a Rady (ES) č. 451/2008, ktoré zavádza štatistickú klasifikáciu produktov podľa činností (CPA). Sekcia F tejto klasifikácie zahŕňa činnosti súvisiace so stavebníctvom.

Oblasti Zahrnuté v Sekcii F CPA

Sekcia F štatistickej klasifikácie produktov podľa činností CPA 2015 primárne pokrýva stavebné práce. Prenos daňovej povinnosti sa však vzťahuje aj na dodávateľov, ktorí v tomto sektore priamo nepodnikajú, ale vykonávajú činnosti, ktoré sú klasifikované v tejto sekcii, či už na nehnuteľnosti ako takej, alebo ako integrálnu súčasť stavebného procesu.

Konkrétne sa prenos daňovej povinnosti uplatňuje v prípade:

- Dodania stavebných prác: Tieto práce musia spadať pod sekciu F štatistickej klasifikácie produktov podľa činností.

- Dodania stavby alebo jej časti: Na základe zmluvy o dielo, ak tieto dodania patria do sekcie F CPA.

- Dodania tovaru s inštaláciou alebo montážou: Pokiaľ samotná inštalácia alebo montáž patrí do sekcie F CPA. Dôležitým kritériom je, že miesto dodania tovaru s montážou sa nachádza v tuzemsku. Pri službách sa miesto dodania zvyčajne určuje podľa § 16 ods. 1 zákona o DPH, pri tovare s montážou podľa § 13 ods. 1 písm. b) zákona o DPH. Montáž musí predstavovať stavebnú prácu klasifikovanú v sekcii F CPA a tovar musí byť zmontovaný v tuzemsku.

Kódy klasifikácie CPA 2015, konkrétne tie v divíziách 41 až 43, sú smerodajné pre správne zatriedenie zdaniteľných plnení. Napríklad kód 43.32.10 "Stolárske inštalačné práce", ktorý zahŕňa inštaláciu dverných zárubní, okenných rámov a dverí, spadá pod túto sekciu.

Prenájom Stavebného Náradia a CPA

Napriek tomu, že sa článok primárne zameriava na stavebné práce, je dôležité objasniť aj súvisiace činnosti, ako je prenájom stavebného náradia. Podľa klasifikácie CPA, prenájom stavebného náradia typicky spadá do sekcie N (Prenájom a lízing), konkrétne do kódov ako napríklad 33.12.19 (Oprava a údržba ostatných strojov na všeobecné účely) alebo 33.20.29 (Inštalácie ostatných strojov na všeobecné účely). Z tohto dôvodu sa na prenájom stavebného náradia neprenesie daňová povinnosť v zmysle § 69 ods. 12 písm. j) zákona o DPH. Dodávateľ prenájmu stavebného náradia fakturuje svoje služby vrátane DPH podľa platnej sadzby.

Príklady činností súvisiacich s inštaláciou, ktoré môžu byť predmetom diskusie, ale nie sú priamo prenájmom náradia:

- Dodanie a montáž vstavaných kuchynských spotrebičov (vstavaná rúra, chladnička, umývačka riadu). Tieto činnosti, pokiaľ sú súčasťou stavebných prác, môžu spadať pod sekciu F.

- Oprava domácich spotrebičov.

Príklady a Výnimky v Prenose Daňovej Povinnosti

Klasifikácia CPA poskytuje rámec pre správne zatriedenie transakcií. Ak sa dodanie zaradí do sekcie F (divízie 41-43 CPA), uplatní sa tuzemské samozdanenie.

Výnimky z Prenosu Daňovej Povinnosti

Je dôležité rozlišovať medzi dodaním tovaru s montážou a dodaním tovaru bez montáže.

- Dodanie tovaru bez montáže: Ak sa dodáva napríklad okno bez montáže, ide o dodanie tovaru a prenos daňovej povinnosti sa neuplatní. Tieto transakcie spadajú pod iné kódy CPA a fakturujú sa s DPH. Podobne to platí pre subdodávateľské činnosti súvisiace s výrobou tovaru, ktoré nie sú priamo stavebnými prácami.

- Opravy a udržiavanie hnuteľného majetku: Práce na opravách a údržbe, ktoré sa týkajú hnuteľného majetku (napr. autá, lokomotívy), typicky nespadajú do sekcie F CPA a preto sa na ne prenos daňovej povinnosti nevzťahuje.

- Čistenie okien na nehnuteľnosti: Hoci sa vykonáva na nehnuteľnosti, samotné čistenie okien vo väčšine prípadov nie je klasifikované ako stavebná práca v zmysle sekcie F CPA a preto sa naň prenos daňovej povinnosti nevzťahuje.

Fakturácia a Dokumentácia pri Prenose Daňovej Povinnosti

Pri vystavovaní faktúry v režime prenesenia daňovej povinnosti je nevyhnutné dodržať špecifické náležitosti. Dodávateľ na faktúre DPH neuplatní. Na daňovom doklade je povinný uviesť základ dane a stručnú poznámku o aplikácii mechanizmu "prenesenie daňovej povinnosti". Toto vyplýva z § 74 zákona o DPH. Dodatočné poznámky nad rámec zákona sú síce dobrovoľné, ale môžu poslúžiť ako užitočná pomôcka pre daňovníkov pri správnej identifikácii transakcie.

Pomôcka pre Daňovníkov: Tabuľka FR SR

Nad rámec zákona, ako pomôcku pre daňovníkov, bol vydaný prehľad činností zatriedených podľa štatistickej klasifikácie CPA (tabuľka FR SR). Tento prehľad sa neustále dopĺňa a aktualizuje, čo naznačuje dynamickú povahu klasifikácie a potrebu priebežného sledovania zmien.

Činnosti Mimo Sekcie F

Je dôležité rozlišovať činnosti, ktoré spadajú do sekcie F CPA, od tých, ktoré patria do iných sekcií. Činnosti ako čistenie strechy, pecí, komínov, inžinierske činnosti (napr. vybavenie stavebného povolenia), prenájom stavebných zariadení (ako bolo spomenuté vyššie), či strážne služby - aj keď sa vzťahujú na nehnuteľnosť - typicky spadajú do sekcie N alebo iných relevantných sekcií CPA, a preto sa na ne prenos daňovej povinnosti nevzťahuje. Tvorba okrasných záhrad z kameňa môže byť tiež klasifikovaná mimo sekcie F, v závislosti od konkrétneho charakteru prác.

Dôležitosť Overenia Kódu CPA

Klasifikácia CPA je komplexný systém a je nevyhnutné správne overiť kód každej činnosti. Príklady uvedené v tabuľkách alebo iných zdrojoch nemusia byť vždy vyčerpávajúce alebo môžu byť občas mätúce. Je preto dôležité overiť si kód priamo v aktuálnej verzii klasifikácie CPA 2015. V praxi sa môže stať, že pôvodné zatriedenie uvedené v pomocných tabuľkách stratí platnosť v dôsledku nových doplnených riadkov alebo sa zmení zaradenie sekcie F na inú sekciu.

Interná Smernica a Kontrola Zatriedenia

Pri fakturácii stavebných prác je preto pre firmy mimoriadne odporúčané vypracovať internú smernicu. Táto smernica by mala obsahovať relevantné kódy CPA, prípadne aj čísla riadkov z pomocných tabuliek. Odporúča sa tiež pravidelne kontrolovať zatriedenie na základe aktuálnych dokumentov a legislatívy.

Iné Prípady Prenosu Daňovej Povinnosti

Okrem stavebných prác existujú aj ďalšie špecifické situácie, kedy dochádza k prenosu daňovej povinnosti. Tieto prípady sú definované v § 69 ods. 12 zákona o DPH a týkajú sa napríklad:

- Medzinárodný obchod - služby: Prenos daňovej povinnosti sa vzťahuje na väčšinu služieb, pri ktorých je miesto dodania v inom členskom štáte Európskej únie. Odberateľ musí mať v krajine svojho sídla pridelené IČ DPH, ktoré uvedie ako fakturačný údaj.

- Medzinárodný obchod - tovar: V prípade dodania tovaru do inej krajiny, kedy tovar prekročí hranice, ide o dodávku oslobodenú od DPH. Ak je dodávateľ platiteľom DPH a tovar odošle do iného členského štátu odberateľovi s prideleným IČ DPH, dodávateľ fakturuje tovar bez DPH a uplatní oslobodenie od DPH v zmysle § 43 ods. 1 zákona o DPH. Odberateľ následne odvedie DPH vo svojej krajine.

- Ostatné vybrané tovary predávané v rámci SR: Sem patria napríklad dodanie kovového odpadu a šrotu, prevod emisných kvót skleníkových plynov, dodanie mobilných telefónov alebo integrovaných obvodov, ak základ dane presiahne stanovenú hranicu.

Čo Uvádzať na Faktúre pri Prenose Daňovej Povinnosti?

Pri vystavovaní faktúry za tovar alebo službu, na ktoré sa vzťahuje režim prenesenia daňovej povinnosti, je nevyhnutné uviesť príslušnú informáciu. Typické formulácie zahŕňajú: "Prenesenie daňovej povinnosti" alebo v angličtine "Reverse charge" či "VAT reverse charge". Pri dodaní tovaru, ktoré je oslobodené od DPH, sa uvádza text ako: "Dodanie tovaru je oslobodené od dane v zmysle § 43 ods. 1 zákona o DPH" alebo ekvivalentný odkaz na príslušnú smernicu EÚ.

tags: #klasifikacia #cpa #sekcia #f #prenajom #stavebneho