Hypotekárny úver predstavuje jeden z najvýznamnejších finančných nástrohov pre zabezpečenie bývania na Slovensku. Ide o špecifický druh dlhodobého úveru, ktorý je naviazaný na záložné právo k nehnuteľnosti. Táto väzba poskytuje bankám dostatočné zabezpečenie, čo sa následne premieta do výhodnejších podmienok pre dlžníka, predovšetkým v podobe nižšej úrokovej sadzby v porovnaní s inými formami úverov. Na Slovensku rozlišujeme dva základné typy hypotekárnych úverov: klasický hypotekárny úver a stavebný hypotekárny úver. Medzi ďalšie typy patria tzv. kombinované úvery a špecifickým druhom je americká hypotéka.

Základná podstata hypotekárneho úveru

V jadre hypotekárneho úveru leží dohoda medzi dlžníkom a bankou. Dlžník získa finančné prostriedky na konkrétny účel, zatiaľ čo banke poskytne záruku vo forme založenia svojej nehnuteľnosti. Táto nehnuteľnosť slúži ako kolaterál, ktorý banka môže v prípade nesplnenia záväzkov dlžníkom speňažiť na pokrytie pohľadávky. Z tohto dôvodu je hypotekárny úver považovaný za relatívne nízkorizikový produkt pre banky, čo umožňuje ponúkať ho s priaznivejšou úrokovou sadzbou. Je to teda úver, ktorý dlžník dostane pod podmienkou založenia nehnuteľnosti.

Účely hypotekárneho úveru

Primárnym účelom hypotekárneho úveru je financovanie bývania. Medzi najčastejšie scenáre patria:

- Nadobudnutie nehnuteľnosti: Kúpa rodinného domu, bytu, či inej nehnuteľnosti v tuzemsku formou kúpy nehnuteľnosti (vrátane súvisiacich pozemkov, kúpy vlastníckeho podielu, vysporiadania spoluvlastníctva alebo dedičského nároku).

- Výstavba nehnuteľnosti: Financovanie stavebných prác pri budovaní nového domu. Stavebný hypotekárny úver sa poskytuje za účelom výstavby nehnuteľnosti.

- Rekonštrukcia a modernizácia: Získanie prostriedkov na opravy, prestavby alebo modernizáciu existujúcej nehnuteľnosti. Stavebný hypotekárny úver sa poskytuje za účelom rekonštrukcie či modernizácie nehnuteľnosti, alebo stavebných úprav.

- Splatenie skorších úverov: Možnosť refinancovať pôvodný úver alebo pôžičku, ktorá bola pôvodne použitá na investíciu do nehnuteľnosti.

- Údržba nehnuteľností: V niektorých prípadoch je možné hypotekárny úver využiť aj na krytie nákladov spojených s bežnou údržbou nehnuteľnosti.

Je dôležité poznamenať, že hypotekárny úver je primárne určený na investície do nehnuteľností. Nie je možné ho použiť na financovanie spotrebných potrieb alebo nákup tovarov dlhodobej spotreby, pokiaľ to nie je súčasťou špecifických produktov ako napríklad americká hypotéka.

Výška hypotekárneho úveru a LTV

Štandardne banky poskytujú hypotekárny úver do výšky 70 % z hodnoty založenej nehnuteľnosti. Tento pomer sa nazýva Loan-to-Value (LTV). Zvyšných 30 % hodnoty nehnuteľnosti musí klient uhradiť z vlastných zdrojov. Existujú však aj výnimky, kedy banka môže poskytnúť úver až do výšky 100 % z hodnoty založenej nehnuteľnosti, alebo dokonca viac. Tieto úvery sú však obmedzené reguláciou a tvoria len malú časť z celkového objemu poskytnutých hypotekárnych úverov. V prípade klasického hypotekárneho úveru je maximálna výška financovania štandardne do 70 % hodnoty nehnuteľnosti. Pri ostatných účeloch (napr. kúpa, výstavba) je max. LTV nad 90 % sa riadi požiadavkami Národnej Banky Slovenska.

V praxi to znamená, že ak si klient vyhliadne nehnuteľnosť v hodnote 100 000 EUR, banka mu štandardne poskytne hypotéku do výšky 70 000 EUR. Zvyšných 30 000 EUR musí klient doplatiť sám. V prípade, ak klient nemá dostatok vlastných prostriedkov, existujú možnosti, ako situáciu riešiť, napríklad prostredníctvom kombinácie s inými úvermi, alebo hľadaním nehnuteľností s nižšou kúpnou cenou. V prípade kombinácie so spotrebným úverom či americkou hypotékou je dôvodom to, že zákon dovoľuje bankám poskytnúť hypotéku maximálne do výšky 70 % z hodnoty nehnuteľnosti.

Štátna podpora a hypotekárne úvery

Slovenský štát v minulosti aktívne podporoval získavanie vlastného bývania prostredníctvom rôznych foriem štátnej podpory k hypotekárnym úverom. Klienti, ktorí spĺňali stanovené podmienky, si mohli uplatniť nárok na štátny príspevok, ktorý znižoval úrokovú sadzbu úveru.

Jedným z takýchto programov bol napríklad Hypotekárny úver pre mladých (ŠPM). Tento úver bol určený pre mladých ľudí, ktorí spĺňali vekové kritériá a zároveň mali obmedzený príjem. Priemerný mesačný príjem žiadateľa nesmel presiahnuť 1,3 násobok priemernej mesačnej nominálnej mzdy za kalendárny štvrťrok predchádzajúci kalendárnemu štvrťroku, v ktorom bola podaná žiadosť o hypotekárny úver. ŠPM sa poskytoval maximálne do 70 % hodnoty nehnuteľnosti, pričom maximálna výška úveru nesmela presiahnuť 50 000 EUR. V prípade, ak bola vypočítaná výška úveru na základe 70% LTV vyššia ako 50 000 EUR, štátny príspevok sa vzťahoval len na túto maximálnu sumu. V praxi to znamená, že ak klient spĺňa podmienky pre získanie ŠPM, vyhliadne si nehnuteľnosť napr. za 100 000 EUR, pričom 70 % predstavuje 70 000 EUR, no maximálna výška je 50 000 EUR, a tak mu ŠPM bude priznaná na túto maximálnu sumu a na zvyšok hypotéky klient nebude mať nárok na štátny príspevok. Väčšina hypotekárnych úverov na nehnuteľnosť so ŠPM nie je možné riešiť so 100% financovaním ale iba do 70% LTV.

Je dôležité sledovať aktuálne legislatívne zmeny, nakoľko podmienky a dostupnosť štátnej podpory sa môžu v čase meniť. V minulosti boli napríklad tieto príspevky poskytované na dobu piatich rokov. V prípade, ak by si klient nárokoval tento príspevok vo viacerých bankách a bol by mu priznaný, mohlo by to viesť k zisteniu duplicity v registri Národnej banky Slovenska, čo by malo za následok odobratie príspevku na všetkých zmluvách na dobu jedného roka.

Čo sú hypotéky? | od Wall Street Survivor

Typy hypotekárnych úverov

Na trhu sa môžeme stretnúť s niekoľkými typmi hypotekárnych úverov, ktoré sa líšia účelom a podmienkami:

Klasický hypotekárny úver

Toto je dlhodobý úver určený primárne na kúpu, výstavbu alebo rekonštrukciu nehnuteľnosti. Pri jeho poskytovaní musia banky vydávať špeciálne cenné papiere - hypotekárne záložné listy. Splatnosť sa pohybuje od štyroch do 30 rokov. Klasický hypotekárny úver sa poskytuje na obstaranie nehnuteľností v tuzemsku formou kúpy nehnuteľnosti (vrátane súvisiacich pozemkov, kúpy vlastníckeho podielu, vysporiadania spoluvlastníctva alebo dedičského nároku).

Stavebný hypotekárny úver

Stavebný hypotekárny úver sa poskytuje za účelom výstavby, alebo rekonštrukcie či modernizácie nehnuteľnosti, kúpy nehnuteľnosti (rozostavanej a spojenej z jej dostavbou), alebo stavebných úprav.

Kombinované hypotekárne úvery

Medzi ďalšie typy hypotekárnych úverov patria tzv. kombinované úvery, napríklad so stavebným sporením, či životným poistením. Banky často ponúkajú aj kombinované úvery, ktoré spájajú prvky hypotekárneho a spotrebného úveru. Tieto produkty môžu byť atraktívne pre klientov, ktorí potrebujú financovať nielen kúpu nehnuteľnosti, ale aj súvisiace náklady, ako je napríklad zariadenie domácnosti, či drobné úpravy.

Americká hypotéka

Americká hypotéka je špecifickým druhom hypoúveru, pričom ide vlastne o bezúčelový spotrebný úver, ktorý je zabezpečený nehnuteľnosťou. Často má výhodnejšiu úrokovú sadzbu ako bežný spotrebný úver a možno prostredníctvom neho získať omnoho väčší objem finančných prostriedkov ako pri spotrebných úveroch. Na rozdiel od klasickej hypotéky však nie je nevyhnutne viazaná na financovanie bývania. Môže byť použitá aj na financovanie hnuteľných vecí, ako je automobil alebo nábytok. Pri americkej hypotéke nie je žiadateľ povinný preukazovať použitie získaných peňazí z hypotéky. Banka prevedie peniaze na účet a nesleduje účel použitia peňazí.

Rozdiel medzi hypotékou a hypotekárnym úverom

Hoci sa pojmy "hypotéka" a "hypotekárny úver" často používajú zameniteľne, existujú medzi nimi kľúčové rozdiely, predovšetkým z pohľadu regulácie a výšky možného financovania.

Hypotekárny úver: Je úver, ktorý banka poskytuje na základe špecifických zákonných podmienok, vrátane povolenia na vydávanie hypotekárnych záložných listov od Národnej banky Slovenska. Štátna podpora k hypotekárnym úverom je možná len pri tomto type úveru. Maximálna výška financovania je štandardne do 70 % hodnoty nehnuteľnosti.

Hypotéka (v širšom zmysle): Banka môže poskytnúť aj iný typ úveru, ktorý je zabezpečený nehnuteľnosťou, ale nemusí spĺňať všetky prísne kritériá pre klasický hypotekárny úver. V takomto prípade banka nepotrebuje špeciálnu licenciu od NBS. Výhodou pre klienta môže byť možnosť získať financovanie až do 100 % alebo aj viac z hodnoty nehnuteľnosti. Nevýhodou je však strata nároku na štátnu podporu.

Čo môže byť založené na hypotekárny úver?

Na zabezpečenie hypotekárneho úveru môže byť založených široké spektrum nehnuteľností, vrátane:

- Rodinné domy

- Byty

- Bytové domy

- Rekreačné objekty

- Prevádzkové a podnikateľské objekty

- Jednoduché stavby

- Za určitých podmienok aj stavebné pozemky

Hypotéka musí byť zabezpečená záložným právom k nehnuteľnosti nachádzajúcej sa na území Slovenskej republiky. Založená nehnuteľnosť môže byť predmetom účelu, takže úver môžete zabezpečiť kupovaným bytom, domom alebo rozostavanou nehnuteľnosťou. Založená nehnuteľnosť musí byť poistená a poistenie musí byť taktiež vinkulované v prospech banky.

Legislatívny rámec

Poskytovanie hypotekárnych úverov na Slovensku sa riadi najmä zákonom č. 483/2001 Z.z. o bankách. Konkrétne § 67 tohto zákona upravuje podmienky pre poskytovanie hypotekárnych úverov a vydávanie hypotekárnych záložných listov, ktoré sú upravené zákonom č. 530/1990 Zb. Tieto legislatívne rámce zabezpečujú transparentnosť a bezpečnosť pri poskytovaní týchto finančných produktov.

Zabezpečenie a splácanie

Kľúčovým prvkom hypotekárneho úveru je zabezpečenie nehnuteľnosťou. Táto nehnuteľnosť zostáva v majetku dlžníka, avšak banka má na ňu zriadené záložné právo. Splatenie hypotekárneho úveru môže byť realizované aj prostredníctvom inej hypotéky (refinancovanie), avšak nie je možné splatiť hypotekárny úver ďalším hypotekárnym úverom bez dodržania stanovených postupov a podmienok.

Hypotekárny úver je komplexný finančný produkt, ktorý vyžaduje dôkladné zváženie všetkých aspektov. Pri rozhodovaní o splácaní je dôležité zvážiť anuitné splácanie (rovnaká splátka počas celej doby splatnosti pri nemennom úroku), ktoré je zvyčajne výhodnejšie, pretože sa rýchlejšie spláca istina, a teda žiadateľ má podstatne nižšie náklady na preplatenie hypotéky, oproti progresívnemu splácaniu, kde je splátka na začiatku nižšia a postupne narastá.

Na čo si dať pozor pri hypotéke?

Pri výbere hypotekárneho úveru je dôležité všímať si najmä úrokovú sadzbu a s ňou spojenú fixáciu úrokovej sadzby, teda aké obdobie bude úrok nemenný, a teda aj rovnaká splátka. Banky ponúkajú fixáciu od 1 do 10 rokov, výnimočne aj na dlhšie obdobie. Je dôležité prihliadať aj na to, aké podmienky musí žiadateľ spĺňať počas celej lehoty splatnosti hypotéky. Zvýhodnený úrok môže byť totiž naviazaný na vedenie iných produktov v banke - napr. bežný účet, zasielanie príjmu či poistenie úveru, alebo iné podmienky, napr. minimálna splatnosť hypotéky a pod.

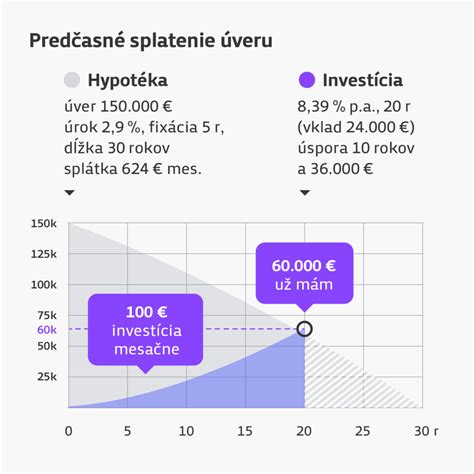

Zaujímavou položkou úverovej zmluvy je aj možnosť bezplatných mimoriadnych splátok. Sú banky, ktoré umožňujú mimoriadnu splátku iba pri výročí fixácie, tzn. ak je fixácia úroku na 5 rokov, tak je možné takúto splátku využiť iba raz za päť rokov, a ak ju klient využije napríklad po dvoch či troch rokoch, tak jedine s poplatkom, ktorý je dnes v rozmedzí 4 - 5 % z výšky mimoriadnej splátky. Potom sú banky, ktoré umožňujú mimoriadne splátky robiť aj mimo výročia fixácie, najčastejšie do 20 % istiny celkovo žiadanej hypotéky, alebo do 20 % aktuálneho zostatku hypotéky.

V prípade riešenia výstavby či rekonštrukcie nehnuteľnosti je potrebné si vopred overiť, ako banka pristupuje k dokladovaniu účelu použitia finančných prostriedkov. Sú totiž banky, ktoré vyžadujú len čestné vyhlásenie o tom, že ste peniaze použili výlučne na nehnuteľnosť, a preukážete sa len fotkami vykonaných prác, prípadne si napíšete orientačný rozpočet, čo vás to všetko stálo. No a potom sú banky, ktorým musíte všetko do posledného eura zdokladovať riadne bločkami či faktúrami.

V prípade riešenia výstavby nehnuteľnosti je potrebné si vopred overiť, či banka dokáže poskytnúť peniaze z hypotéky rýchlo, hneď po potvrdení návrhu na vklad záložného práva do katastra, aj v prípade, že rozostavaný dom ešte nie je evidovaný na liste vlastníctva, alebo musí byť najskôr táto stavba zapísaná a až potom vám banka poskytne peniaze - takto sa vám môže čerpanie hypotéky presunúť pokojne aj o dva mesiace.

Reprezentatívny príklad úveru

Hypotéka vo výške 30 000 EUR: počet mesačných splátok 480, fixná 3 ročná úroková sadzba 3,39 % p.a., RPMN 3,75%, mesačná splátka 114,25 EUR, celková čiastka zaplatená spotrebiteľom 57 088,29 EUR (za predpokladu, že úroková sadzba sa nezmení počas celej doby splatnosti úveru). Úroková sadzba platí počas doby fixácie za predpokladu, že klient má otvorený účet mKonto. Klient platí poplatok za vedenie úverového účtu vo výške 0 EUR, poplatok za poskytnutie úveru 0 EUR a jednorazový poplatok za vklad do katastra nehnuteľností 100 EUR. Do výpočtu RPMN a celkovej čiastky sa zohľadňujú aj nasledovné predpokladané náklady klienta, ktoré sa môžu líšiť od reálnych nákladov: ročný náklad na poistenie predmetu zabezpečenia vo výške 50 EUR a náklad na vyhotovenie znaleckého posudku k predmetu zabezpečenia vo výške 150 EUR. Pre výpočet RPMN sa predpokladá deň čerpania celej výšky úveru dňa 13. 6. 2025 a dátum prvej splátky dňa 13. 7. 2025. Zabezpečením úveru je byt.

Porovnanie bánk a ich ponúk

Na trhu existuje viacero bánk ponúkajúcich hypotekárne úvery s rôznymi podmienkami. Pri výbere je dôležité zohľadniť nielen úrokovú sadzbu, ale aj RPMN (Ročná percentuálna miera nákladov), ktorá zahŕňa všetky náklady spojené s úverom.

| Banka | Úroková sadzba | Mesačná splátka | Preplatená suma | Poplatok za poskytnutie |

|---|---|---|---|---|

| Fio hypotéka | 3,08 % | 425,93 € | 53 335,11 € | 0,00 € |

| mHYPOTÉKA účelová | 3,39 % | 442,93 € | 59 453,70 € | 0,00 € |

| Hypoúver Invest | 3,39 % | 442,93 € | 59 453,70 € | 0,00 € |

| VÚB Hypotéka na bývanie | 3,39 % | 442,93 € | 59 453,70 € | 0,00 € |

| Úver na bývanie | 3,39 % | 442,93 € | 59 753,70 € | 300,00 € |

| Hypotéka | 3,40 % | 443,48 € | 59 753,24 € | 100,00 € |

| Účelový úver na bývanie | 3,40 % | 443,48 € | 59 953,24 € | 300,00 € |

| Hypotéka | 3,55 % | 451,84 € | 62 962,54 € | 300,00 € |

| Hypotéka TB | 3,69 % | 459,72 € | 65 498,32 € | 0,00 € |

| Hypotéka bez prekážok | 3,79 % | 465,39 € | 68 039,78 € | 500,00 € |

Je dôležité si uvedomiť, že tieto údaje sú orientačné a môžu sa meniť v závislosti od aktuálnej ponuky bánk a individuálnych podmienok klienta. Odporúča sa preto vždy vyžiadať si konkrétnu ponuku od viacerých bánk a dôkladne ju porovnať.

tags: #klasicky #hypotekarny #uvern #obrazok