Financovanie bývania na Slovensku prechádza dynamickým vývojom. Po období útlmu v rokoch 2023 a 2024 sa hypotekárny trh opäť zrýchľuje, primárne vďaka refinancovaniu starších hypoték s končiacou fixáciou. Napriek tomu, že mnohí Slováci očakávali výraznejší pokles úrokových sadzieb na hypotékach, realita je iná. Analytici Inštitútu finančnej politiky pri Ministerstve financií SR predpovedajú, že v dohľadnej dobe k poklesu úrokov nedôjde, zatiaľ čo ceny nehnuteľností budú naďalej rásť. Tento článok sa zameriava na súčasný stav trhu s nehnuteľnosťami a hypotékami, faktory ovplyvňujúce ich vývoj a poskytne náhľad na to, či sa oplatí čakať na lepšie podmienky alebo pristúpiť k rozhodnutiu o kúpe nehnuteľnosti už dnes.

Súčasný stav financovania bývania na Slovensku

Hypotekárne financovanie bývania na Slovensku zažíva po rokoch útlmu v rokoch 2023 a 2024 opätovné zrýchlenie. Tento rast je primárne poháňaný staršími hypotékami, ktorých fixácia úrokových sadzieb postupne končí. Ľudia, ktorí si brali úvery pred začiatkom rastu úrokových sadzieb, teraz refinancujú svoje hypotéky za nových, často výhodnejších podmienok, než aké by získali pri úplne nových úveroch. Čisto nové hypotekárne úvery síce v minulom roku zaznamenali odraz od dna, no ich objem stále zaostával za úrovňou spred pandémie. Tento jav naznačuje, že hoci celkový objem poskytnutých hypoték rastie, dynamika nových úverov je stále obmedzená.

Vývoj hypotekárnych sadzieb v blízkej budúcnosti

Očakávania poklesu úrokových sadzieb na hypotékach sú v súčasnosti tlmené. Hoci sadzby oproti maximám z roku 2024, kedy hypotekárny trh zaznamenal citeľné spomalenie, už výrazne klesli - v prípade nových úverov dokonca o viac ako jeden percentuálny bod -, ďalšie znižovanie zo strany Európskej centrálnej banky (ECB) sa neočakáva. Finančné trhy momentálne nepredpokladajú ďalšie znižovanie sadzieb ECB, čo znamená, že návrat k jednopercentným sadzbám, aký sme videli v minulosti, nie je realistický. Tento vývoj je dôsledkom pretrvávajúcej inflácie, ktorá si vyžiadala sprísnenie menovej politiky. Uvoľnenie menovej politiky preto prirodzene trvá dlhšie, než sa pôvodne predpokladalo. Predchádzajúce roky s veľmi nízkymi úrokovými sadzbami boli z historického hľadiska neobvyklé. ECB nemá dôvod vracať sa k nekonvenčným nástrojom, pokiaľ ekonomika eurozóny funguje a úverovanie firiem aj domácností prebieha bez vážnejších problémov. Na Slovensku navyše pôsobí silná konkurencia komerčných bánk, ktorá tlačí úroky nadol.

Prekážky poklesu úrokov: Politika ECB, domáca ekonomika a banky

Pomalší pokles úrokov na hypotékach, než mnohí očakávali, je výsledkom kombinácie viacerých faktorov. Vytrvalá inflácia v predchádzajúcich rokoch si vynútila sprísnenie menovej politiky zo strany centrálnych bánk, čo viedlo k vyšším úrokovým sadzbám. Následné uvoľnenie tohto stavu si teda prirodzene vyžaduje dlhší časový rámec. Minulé roky boli charakteristické historicky neobvykle nízkymi úrokovými sadzbami. Európska centrálna banka momentálne nevidí dôvod na opätovné využívanie nekonvenčných nástrojov, keďže ekonomika eurozóny funguje a úverovanie firiem a domácností nie je vážne obmedzené. Na Slovensku sa však prejavuje silná konkurencia medzi komerčnými bankami, ktorá má tendenciu tlačiť úrokové sadzby nadol. Tento efekt však nemusí vždy plne kompenzovať globálne monetárne politiky.

Čakať na lepšie úroky, alebo kupovať teraz?

V krátkodobom horizonte nie je dôvod očakávať výrazné zníženie úrokových sadzieb na hypotékach. Naopak, ceny nehnuteľností, aj vplyvom rastúcich miezd, budú pravdepodobne naďalej rásť. Čakanie na nižšie úrokové sadzby preto nemusí byť ideálnou stratégiou, najmä ak sa zameriavame na dlhodobú investíciu do vlastného bývania.

Pre tridsaťročného človeka s priemerným príjmom, ktorý je rozhodnutý, kde chce žiť, môže byť kúpa nehnuteľnosti riešením aj pri súčasných úrokových sadzbách. Všetko však závisí od individuálnej finančnej situácie a priorít.

Alternatívnym riešením je nájomné bývanie. Ceny nehnuteľností aj nájmov sú ovplyvnené dopytom a ponukou. Vyššie úrokové sadzby v minulosti obmedzili prístup k vlastnému bývaniu pre mnohých, čo viedlo k rastu cien nájmov. Dnes, s mierne nižšími sadzbami a rastúcim záujmom o investičné byty, sa tlak na nájomné uvoľňuje.

Hypotekárny úver v podstate fixuje značnú časť nákladov na bývanie na dlhšie obdobie. Je preto kľúčové, aby sme si nezafixovali vyššie náklady, než aké by sme platili v prípade nájmu. Dôležité sú aj úrokové očakávania. Dlhodobo je však vysoko pravdepodobné, že náklady na nájom presiahnu náklady na bývanie vo vlastnej nehnuteľnosti.

Kto kupuje a kto sa stráca z trhu?

Z trhu sa postupne vytrácajú najmä mladšie ročníky. Ekonomické šoky posledných rokov, ako vysoká inflácia znižujúca reálne príjmy a rastúce úrokové sadzby spolu s cenami nehnuteľností obmedzujúce prístup k hypotékam, sťažili mladým ľuďom vstup do ich kariéry a následný príjmový rast. Mnohí mladí čelia výzve naakumulovať dostatočné vlastné zdroje na kúpu prvej nehnuteľnosti v náročnom ekonomickom prostredí. Mladšie ročníky sú pritom najviac závislé od hypotekárneho financovania, na rozdiel od starších kupujúcich, ktorí mali viac času na budovanie úspor v často priaznivejšom ekonomickom prostredí.

Riziká podhodnotenia či nadhodnotenia segmentov nehnuteľností

Charakteristikou realitného trhu je obmedzená ponuka, ktorá sa nedokáže v krátkom čase prispôsobiť zmenám. Administratívne procesy a samotný stavebný proces často trvajú niekoľko rokov. Je preto pravdepodobné, že prípadné prudké cenové výkyvy v budúcnosti budú spôsobené skôr zmenami na strane dopytu alebo v podmienkach financovania. Príkladom môže byť pandémia, kedy rozšírenie práce z domu negatívne ovplyvnilo ceny komerčných nehnuteľností v dôsledku vyľudnenia kancelárií.

Nesprávne interpretované faktory pri rozhodovaní o kúpe

Kupujúci sú niekedy príliš citliví na výšku úroku a celkovú očakávanú výšku preplatenia hypotéky. V skutočnosti je často najlepší čas na kúpu práve vtedy, keď to na prvý pohľad nemusí vyzerať výhodne. Rast úrokových sadzieb v predchádzajúcich rokoch výrazne spomalil rast cien nehnuteľností, avšak po poklese sadzieb sa tento rast rýchlo obnovil. Hoci išlo mnohých do hypotekárneho financovania pri vyšších úrokoch, vďaka relatívne výhodným podmienkam na slovenskom bankovom trhu dokázali po krátkom čase získať nižší úrok, zatiaľ čo ich nehnuteľnosť sa zhodnotila.

Čo sú hypotéky? | od Wall Street Survivor

Dáta potvrdzujú rast cien a rastúci dopyt

Podľa údajov 365.bank, hoci úrokové sadzby na hypotékach klesli za rok o 0,7 percentuálneho bodu, ceny nehnuteľností vzrástli o 12 % a očakáva sa ich ďalší rast. Tento rast cien bytov predbieha vývoj na hypotekárnom trhu. Vzhľadom na predpokladaný rast cien nehnuteľností a dopytu po nich, pre ľudí s dostatočnými vstupnými nákladmi je vhodné nečakať na nižšie úrokové sadzby, ale zvážiť kúpu nehnuteľnosti „tu a teraz“.

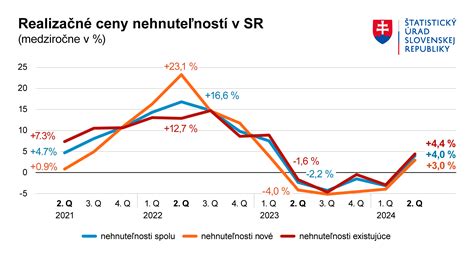

Národná banka Slovenska (NBS) zaznamenala v druhom kvartáli roka nárast ponukových cien nehnuteľností. Medzikvartálne sa zvýšili o 2,9 % a medziročne až o 12,8 %. Ceny tak prekonali predchádzajúce maximum z roku 2022. Rast cien sa už nesústreďuje len na Bratislavský kraj, ale rozširuje sa aj do ďalších regiónov. Priemerná cena bytov stúpla, pričom najväčší nárast bol zaznamenaný pri 5-izbových bytoch. Tento vývoj potvrdzuje, že dostupnosť bývania na Slovensku zostáva výzvou. Najnáročnejšie je získať prostriedky na nový byt v Bratislave a jej okolí, kde je potrebné pracovať dlhšie roky na priemerný byt. Najlepšie je na tom Nitriansky kraj.

Jednou z hlavných príčin rastu cien nehnuteľností sú nižšie úroky na úveroch a hypotékach. Vďaka tomu sú pôžičky na bývanie lacnejšie, čo sa prejavuje vo väčšom záujme domácností. Slovenské banky znižujú úroky v súlade so znižovaním kľúčovej depozitnej sadzby ECB v dôsledku spomaľujúcej inflácie. V druhom kvartáli tohto roka si ľudia zobrali nové úvery na bývanie v celkovej hodnote 1,8 miliardy eur, čo je medziročný nárast o 70 %. Objem je porovnateľný s obdobím pred letom 2022. Priemerná úroková sadzba nových hypoték klesla pod 3,7 %, pričom klienti s najlepšou bonitou mohli získať sadzbu od 3,2 %. Súčasné sadzby sú na úrovni dlhodobého priemeru, čím sú hypotéky dostupnejšie pre širšiu skupinu ľudí. Priemerná výška hypotéky presiahla 105-tisíc eur.

Bankový sektor a daňové novinky

Drahšie pôžičky pomohli bankám k vyšším ziskom. V prvom polroku tohto roka banky vykázali zisk po zdanení vo výške 574 miliónov eur, čo predstavuje medziročný nárast o 4,9 %. Dobré výsledky odrážajú vyššie úrokové sadzby zo starých úverov a tiež zvýšený dopyt po úveroch v posledných mesiacoch. V porovnaní s rovnakým obdobím minulého roka bolo poskytnutých o 76 % viac úverov.

Daň z finančných transakcií priniesla štátu za prvé tri mesiace platnosti (apríl - jún) 135 miliónov eur, čo je v súlade s očakávaniami Ministerstva financií SR. Napriek tomu sa očakáva, že daň prejde úpravou, nakoľko jej súčasná podoba nemá dostatočnú politickú podporu.

Spotrebiteľská dôvera a maloobchodné tržby

Maloobchodné tržby na Slovensku v júni klesli o 0,4 %, čo predstavuje piaty mesiac zníženia v rade. Tento negatívny vývoj potvrdzuje spomaľovanie slovenského hospodárstva a je odrazom klesajúcej spotrebiteľskej dôvery. Kľúčovým faktorom je inflácia, ktorá vzrástla na 4,5 % najmä v dôsledku zvyšovania daní. Celkový pokles tržieb zmiernil nárast v supermarketoch a hypermarketoch. Pozitívny trend zaznamenali aj špecializované predajne ostatného tovaru. Naopak, nedarilo sa elektronickým obchodom a zásielkovým službám. V súhrne za prvý polrok 2025 boli maloobchodné tržby na Slovensku medziročne nižšie o 1,1 %.

Konsolidačný balíček a jeho vplyv na ceny nehnuteľností

Znižujúce sa úrokové sadzby síce zvyšujú dostupnosť úverov, no konsolidačný balíček, ktorý pripravila vláda, môže spôsobiť rast cien nehnuteľností až o takmer 10 %. Po dvoch rokoch zvyšovania úrokových sadzieb nastal opačný trend. Podľa prognóz by koncom tohto roka mohla byť úroveň úrokových sadzieb na hypotékach približne 4 %. ECB bude pravdepodobne pokračovať v znižovaní sadzieb. Očakáva sa, že s poklesom úrokov na hypotékach do úrovne 3,25 % v budúcom roku by sa mohlo ušetriť na splátkach. Optimistická prognóza hovorí o poklese úrokov na 2,7 % až 2,9 %, čo by mohlo priniesť viac kupujúcich na realitný trh a jeho rozhýbanie.

V prvom štvrťroku tohto roka sa očakáva nižší záujem o hypotéky a rast cien novostavieb. V druhom štvrťroku sa predpokladá mierny nárast záujmu o hypotekárne úvery. Avšak, zvýšená DPH a nová transakčná daň môžu spôsobiť rast cien nehnuteľností.

Rok 2025 začal s nepredvídateľnými správami pre stavebný sektor naprieč EÚ. Podľa Realitnej únie SR pokračuje pozitívny vývoj na realitnom trhu, ktorý sa naštartoval minulý rok. Záujem o kúpu nehnuteľností potvrdzuje aj Realitný barometer, ktorého hodnota sa za prvé 2 mesiace tohto roka zvýšila o 2,2 %. Predpokladá sa, že tento trend bude pokračovať.

Pohľad Realitnej únie SR na trh

Na začiatku minulého roka sa predpokladalo, že ceny nehnuteľností budú stagnovať. Napokon však byty a domy zdražovali prakticky vo všetkých segmentoch a lokalitách. Hodnota Realitného barometra stúpla medziročne o 11,9 %, čím prekonala svoje maximum zo septembra 2022. Oživenie na realitnom trhu bolo spojené s pozitívnym makroekonomickým vývojom, rastom zamestnanosti a miezd, ako aj s klesajúcimi úrokovými sadzbami na hypotéky.

Zmeny v DPH od 1. januára 2025 a nová „transakčná daň“ od 1. apríla môžu ovplyvniť stavebný sektor a trh s nehnuteľnosťami. Vyššia DPH už minulý rok viedla k zvýšenému dopytu po bytoch v novostavbách, keďže ľudia predpokladali premietnutie vyššej dane do ceny. Hypotéky s úrokom 0,7 % p.a. (z roku 2021) v porovnaní s dnešnými úrokmi 3,7 % p.a. a viac výrazne ovplyvňujú trh. Náklady na financovanie zásadne ovplyvňujú dopyt po nehnuteľnostiach. Práve rastúce úrokové sadzby na hypotékach boli jednou z hlavných príčin ochladzovania realitného trhu, ktoré začalo na jeseň 2022. Minulý rok už hypotéky začali zlacňovať, no dostali sa len na 4 % p.a.

Problémy s katastrom v prvých mesiacoch roka skomplikovali rozbehnuté obchody, avšak nezmenili pozitívne trendy na realitnom trhu. Kto má dnes možnosť kúpiť si nehnuteľnosť, nemal by váhať, pretože ceny na realitnom trhu budú ďalej rásť. Vyčkávanie na citeľné zníženie úrokových sadzieb na hypotékach sa nemusí vyplatiť.

Súčasná situácia a odporúčania pre kupujúcich

Úrokové sadzby na hypotékach na Slovensku ďalej klesajú a približujú sa k hranici 3 % ročne, pričom najvýhodnejšie ponuky dosahujú 3,20 - 3,30 % p.a. Tento vývoj podporilo nedávne zníženie základnej refinančnej sadzby Európskej centrálnej banky na 2,40 % p.a. a optimizmus ECB ohľadom ďalšieho znižovania sadzieb vďaka klesajúcej inflácii v eurozóne. Výraznejší pokles hypotekárnych sadzieb na Slovensku však brzdí opatrnosť bánk a ich možnosti financovania na trhu, ktoré ovplyvňuje aj dôvera investorov v Slovensko.

Pozitívnou správou pre záujemcov o bývanie je, že ceny bytov a rodinných domov už nerastú tak prudko ako v minulosti. Trh sa stabilizuje, čo podporil aj zvýšený predaj novostavieb na konci roka 2024 vďaka poslednej možnosti kúpy s nižšou DPH. Vývoj cien je regionálne rozdielny: najvýraznejší rast zaznamenal Prešov, naopak, v bratislavskom Starom Meste a v Žiline došlo k miernemu poklesu cien väčších bytov.

Súčasná situácia na trhu naďalej praje klientom, ktorí chcú vyriešiť svoje bývanie. Vďaka nižším úrokovým sadzbám si požičajú výhodnejšie. Rovnako je situácia výhodná pre tých, ktorí chcú kúpiť byt alebo rodinný dom ako investíciu alebo na prenájom. Hoci zatiaľ realitný trh netrestá tých, ktorí vyčkávajú na ešte výhodnejšie hypotéky, nemusí to tak byť dlho. S ohľadom na predpokladaný rast cien nehnuteľností a stabilizujúce sa, no stále relatívne nízke úrokové sadzby, je kúpa nehnuteľnosti v súčasnosti rozumnou stratégiou pre tých, ktorí majú na to finančné prostriedky.

Čo sú hypotéky? | od Wall Street Survivor

tags: #ked #uroky #rastu #nehnutelnost #klesa