Tento článok poskytuje komplexný prehľad o miestnych daniach a poplatkoch v kontexte katastrálneho úradu Hromos. Cieľom je objasniť legislatívny rámec, povinnosti daňovníkov a správne postupy súvisiace s rôznymi druhmi daní a poplatkov.

Základné informácie o miestnych daniach a poplatkoch

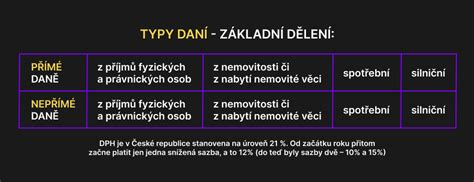

Obec, v tomto prípade v kontexte katastrálneho úradu Hromos, má právomoc ukladať miestne dane a poplatky, ktoré slúžia na financovanie jej činností a rozvoj územia. Medzi hlavné miestne dane patria daň z nehnuteľností, daň za psa, daň za užívanie verejného priestranstva, daň za ubytovanie, daň za predajné automaty, daň za nevýherné hracie prístroje, daň za vjazd a zotrvanie motorového vozidla v historickej časti mesta a daň za jadrové zariadenie. Okrem daní obec ukladá aj miestny poplatok za komunálne odpady a drobné stavebné odpady. Pre väčšinu týchto daní a poplatkov je zdaňovacím obdobím kalendárny rok, čo znamená, že povinnosti a výpočty sa zvyčajne vzťahujú na obdobie od 1. januára do 31. decembra daného roka.

Daň z nehnuteľností: Detailný pohľad

Daň z nehnuteľností predstavuje jednu z najvýznamnejších miestnych daní a je rozdelená do troch hlavných zložiek: daň z pozemkov, daň zo stavieb a daň z bytov a nebytových priestorov v bytovom dome (ďalej len „daň z bytov“).

Daň z pozemkov

Daňovníkom dane z pozemkov je primárne vlastník pozemku. V prípade pozemkov vo vlastníctve štátu, obce alebo vyššieho územného celku je daňovníkom správca tohto pozemku, ak je zapísaný v katastri nehnuteľností. Ak sa nepodarí určiť konkrétneho daňovníka, zodpovednosť prechádza na osobu, ktorá pozemok skutočne užíva. Základom dane z pozemkov je hodnota pozemku, ktorá sa odvíja od jeho druhu. Napríklad, pre orné pôdy sa používa špecifická hodnota za meter štvorcový uvedená v príslušnej legislatívnej prílohe, zatiaľ čo pre lesné pozemky sa hodnota určuje podľa predpisov o stanovení všeobecnej hodnoty majetku. Ročná sadzba dane z pozemkov je štandardne stanovená na 0,25 %. Je však dôležité poznamenať, že správca dane (obec) má možnosť túto sadzbu prostredníctvom všeobecne záväzného nariadenia znížiť alebo zvýšiť, čím reaguje na lokálne ekonomické podmienky a potreby.

Daň zo stavieb

Daňovníkom dane zo stavieb je vlastník stavby. Ak ide o stavbu vo vlastníctve štátu, obce alebo vyššieho územného celku, daňovníkom je jej správca. V prípade, že nie je možné určiť vlastníka alebo správcu, zodpovednosť nesie osoba, ktorá stavbu reálne užíva. Ak je stavba v spoluvlastníctve, daň platí každý spoluvlastník v pomere zodpovedajúcom jeho spoluvlastníckemu podielu. Predmetom dane zo stavieb sú všetky stavby nachádzajúce sa na území Slovenskej republiky. Tieto stavby sa ďalej členia na rôzne kategórie, ako sú stavby na bývanie, stavby na pôdohospodársku produkciu, chaty a stavby na individuálnu rekreáciu, garáže, priemyselné stavby a iné. Základnou podmienkou, aby stavba podliehala dani, je jej spojenie so zemou pevným základom alebo ukotvenie pilótami, a to bez ohľadu na to, či má jedno alebo viac nadzemných či podzemných podlaží. Základom dane zo stavieb je výmera zastavanej plochy v metroch štvorcových. Ročná sadzba dane je stanovená na 0,033 eura za každý aj začatý štvorcový meter zastavanej plochy. Podobne ako pri dani z pozemkov, aj v tomto prípade má správca dane možnosť upraviť túto sadzbu všeobecne záväzným nariadením.

Daň z bytov

Daň z bytov sa vzťahuje na byty a nebytové priestory v bytových domoch. Daňovníkom je vlastník bytu alebo nebytového priestoru. V prípade spoluvlastníctva platí princíp rovnaký ako pri dani zo stavieb. Základom dane je výmera podlahovej plochy bytu alebo nebytového priestoru v metroch štvorcových. Sadzba dane sa určuje na základe všeobecne záväzného nariadenia obce a môže sa líšiť v závislosti od lokalizácie a účelu užívania bytu či nebytového priestoru.

Ďalšie miestne dane a poplatky v obci Hromos

Okrem dane z nehnuteľností obec Hromos môže ukladať aj ďalšie dane a poplatky, ktoré sú dôležité pre jej fungovanie a pre život obyvateľov.

Daň za psa

Obec si môže stanoviť sadzbu dane za psa. Táto sadzba je určená v eurách za jedného psa na kalendárny rok. Cieľom tejto dane je často motivovať majiteľov psov k zodpovednému chovu a prispieť k nákladom spojeným s údržbou verejných priestranstiev a psích častí.

Daň za užívanie verejného priestranstva

Táto daň sa vzťahuje na užívanie verejných plôch na rôzne účely, ako sú napríklad umiestnenie stánkov, reklamných pútačov alebo vykonávanie iných aktivít, ktoré obmedzujú bežné užívanie verejného priestranstva. Sadzba dane sa zvyčajne odvíja od veľkosti prenajatej plochy a dĺžky jej užívania.

Daň za ubytovanie

Daň za ubytovanie vyberá platiteľ dane, ktorým je osoba poskytujúca ubytovanie fyzickým osobám. Tento platiteľ je zároveň povinný viesť podrobnú evidenciu o počte osôb, ktorým bolo odplatné dočasné ubytovanie poskytnuté. Daň sa zvyčajne vypočítava ako sadzba za osobu a noc.

Daň za predajné automaty

Táto daň sa týka prevádzkovateľov predajných automatov. Sadzba dane sa môže odvíjať od počtu prevádzkovaných automatov a ich umiestnenia.

Daň za nevýherné hracie prístroje

Podobne ako pri predajných automatoch, aj prevádzkovatelia nevýherných hracích prístrojov podliehajú tejto dani. Sadzba dane sa zvyčajne stanovuje za jeden prístroj a kalendárny rok.

Daň za vjazd a zotrvanie motorového vozidla v historickej časti mesta

Táto daň má za cieľ regulovať dopravu v historických centrách miest a znižovať znečistenie a hluk. V obciach, kde je historická časť definovaná, môže byť táto daň uplatňovaná na motorové vozidlá vjazdajúce a zotrvávajúce v tejto zóne.

Daň za jadrové zariadenie

Ide o špecifickú daň, ktorá sa týka prevádzkovateľov jadrových zariadení, ak sa také nachádzajú na území obce. Cieľom je zabezpečiť dodatočné zdroje na pokrytie možných nákladov spojených s prevádzkou a bezpečnosťou týchto zariadení.

Poplatok za komunálne odpady a drobné stavebné odpady

Tento poplatok je kľúčový pre financovanie zberu, prepravy a likvidácie komunálneho odpadu. Obec ho vyrubuje každoročne rozhodnutím na celé zdaňovacie obdobie, pričom výška poplatku môže byť diferencovaná na základe počtu osôb v domácnosti alebo iných relevantných kritérií.

NÁVOD - Ako vypísať a podať daňové priznanie k dani z nehnuteľnosti

Spoločné ustanovenia pre miestne dane a poplatky

Existujú aj spoločné pravidlá a ustanovenia, ktoré sa vzťahujú na všetky miestne dane a poplatky. Daňovník je vždy povinný riadne označiť platbu, aby bolo možné identifikovať, na ktorú daň alebo poplatok sa vzťahuje. Obec môže tiež poskytovať elektronické služby súvisiace s miestnymi daňami a poplatkami, čo zjednodušuje proces platenia a komunikácie pre daňovníkov. Správu dane z nehnuteľností, ako aj iných miestnych daní a poplatkov, vykonáva obec, na ktorej území sa daná nehnuteľnosť alebo predmet dane nachádza. Daňovníci majú povinnosť podať daňové priznanie k dani z nehnuteľností do 31. januára zdaňovacieho obdobia, na ktoré sa daň vzťahuje. Tento termín je kľúčový a jeho nedodržanie môže viesť k sankciám.

Zákon č. 211/2000 Z. z. o slobodnom prístupe k informáciám zohráva dôležitú úlohu aj v kontexte katastrálneho úradu. Tento zákon zabezpečuje, že občania majú právo na prístup k informáciám, ktoré sú v správe štátnych orgánov. V rámci katastrálneho úradu to znamená, že sa prijímajú, evidujú a vybavujú žiadosti o poskytnutie informácií podľa tohto zákona. Taktiež sa zabezpečujú administratívne práce, obeh a úschova spisov v súlade s vyhláškou Úradu geodézie, kartografie a katastra Slovenskej republiky č. 22/2010 Z. z. Dôležitou súčasťou činnosti je aj zabezpečenie činností súvisiacich s bezpečnosťou a ochranou informačného systému geodézie, kartografie a katastra v zmysle zákona č. 215/1995 Z. z. Tieto opatrenia sú nevyhnutné pre zabezpečenie integrity a spoľahlivosti katastrálnych údajov.

Ul. JUDr. je v tomto kontexte pravdepodobne odkaz na konkrétnu ulicu alebo osobu, ktorá sa zaoberá podaním návrhov na získanie alebo poskytnutie informácií v súlade so zákonom č. 211/2000 Z. z. Administratívne práce, obeh a úschova spisu sú základnými činnosťami, ktoré zabezpečujú hladký chod úradu a dodržiavanie legislatívnych požiadaviek. Poskytovanie informácií podľa zákona č. 211/2000 Z. z. je dôležitou verejnou službou, ktorá zvyšuje transparentnosť a dostupnosť informácií pre občanov a podnikateľský sektor.

Celkovo, systém miestnych daní a poplatkov v spojení s činnosťou katastrálneho úradu Hromos tvorí komplexný rámec pre správu majetku a financovanie miestnych samospráv, pričom klade dôraz na dodržiavanie legislatívy a transparentnosť voči občanom.

tags: #katastralny #urad #hromos