V dynamickom svete podnikania je pochopenie a správne používanie legislatívy kľúčové pre úspech. Medzi základné identifikátory, s ktorými sa stretne prakticky každý podnikateľ na Slovensku, patria skratky IČO, DIČ a IČ DPH. Hoci sa na prvý pohľad môžu zdať podobné, ich význam a funkcia sú odlišné a ich správne chápanie je nevyhnutné pre hladký chod vášho podnikania, najmä pri fakturácii, styku so štátnymi orgánmi a pri medzinárodných obchodných transakciách. Tento článok si kladie za cieľ objasniť tieto pojmy, ich pridelenie, funkciu a dôležitosť v kontexte slovenského právneho a daňového systému.

Identifikačné číslo organizácie (IČO): Základný identifikátor každého subjektu

Identifikačné číslo organizácie, známe pod skratkou IČO, je osemciferný číselný kód, ktorý slúži na jednoznačnú identifikáciu právnických osôb a podnikateľov. Jeho hlavnou úlohou je evidenčný charakter, čiže rozlišovanie jednotlivých subjektov v rôznych registránoch.

Kto dostáva IČO?

IČO prideľuje Štatistický úrad Slovenskej republiky. Automaticky sa prideľuje širokej škále subjektov, nielen tým, ktoré priamo podnikajú. Medzi ne patria:

- Právnické osoby: Sem spadajú obchodné spoločnosti (s.r.o., a.s., v.o.s.), ale aj iné právnické formy ako nadácie, neziskové organizácie, či štátne podniky.

- Fyzické osoby - podnikatelia: Teda živnostníci a iné osoby oprávnené na podnikanie.

- Verejné a iné organizácie: Napríklad školy, obce, či organizácie tretieho sektora ako občianske združenia.

Spôsob tvorby IČO je štandardizovaný: prvých sedem číslic predstavuje poradové číslo a ôsma číslica slúži ako kontrolný kľúč. Táto štruktúra zabezpečuje unikátnosť každého prideleného čísla.

Proces prideľovania IČO:

Pre právnické osoby zapísané do obchodného registra prideľuje IČO Štatistický úrad SR. Fyzické osoby - podnikatelia však zvyčajne neprichádzajú do priameho kontaktu so Štatistickým úradom. Celý proces za nich vybavuje príslušný okresný úrad, odbor živnostenského podnikania, známy aj ako živnostenský úrad, alebo jednotné kontaktné miesto. Rovnaký proces platí pre zahraničné osoby podnikajúce na základe živnostenského alebo iného ako živnostenského oprávnenia, ak oň žiadajú prostredníctvom jednotného kontaktného miesta.

Je dôležité poznamenať, že ak právnická osoba zanikne alebo podnikateľ prestane vykonávať svoju činnosť, jeho IČO sa už nikdy viac nesmie prideliť inému subjektu. Tým sa zabezpečuje jeho trvalá jedinečnosť.

Výnimky a dobrovoľné pridelenie:

Nie všetky subjekty však dostávajú IČO automaticky. Napríklad autori, umelci alebo iné osoby vykonávajúce slobodné povolania, ktoré nie sú živnosťou, IČO nemusia mať. Taktiež občianske združenia, ktoré nepodnikajú, ho automaticky nedostanú. Tieto subjekty však majú možnosť o pridelenie IČO dobrovoľne požiadať na Štatistickom úrade SR.

Povinné uvádzanie IČO:

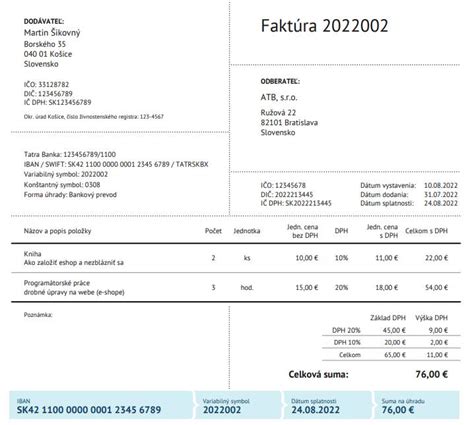

IČO patrí medzi základné identifikačné údaje, ktoré sa musia povinne uvádzať na obchodných dokumentoch, pri styku so štátnymi orgánmi, na faktúrach, účtovných dokladoch a podobne. Je to teda nevyhnutný údaj pre identifikáciu vášho podniku v bežnej obchodnej praxi.

Daňové identifikačné číslo (DIČ): Kľúč k daňovým vzťahom

Daňové identifikačné číslo, skrátene DIČ, je desaťmiestny jedinečný identifikátor, ktorý slúži na preukázanie daňového subjektu v styku so správcom dane, teda s daňovým úradom. Na rozdiel od IČO, ktoré je primárne evidenčné, DIČ je špecificky zamerané na daňové účely.

Kto potrebuje DIČ?

DIČ musí mať každý daňový subjekt, ktorý má príjmy z podnikania alebo iné zdaniteľné príjmy. To zahŕňa nielen podnikateľov (obchodné spoločnosti, živnostníkov), ale aj napríklad fyzické osoby, ktoré prenajímajú nehnuteľnosť a majú z toho príjem. Aj občianske združenie, ak sa rozhodne podnikať, musí mať pridelené DIČ.

Prideľovanie DIČ:

DIČ prideľuje správca dane (daňový úrad) na základe žiadosti o registráciu pre daň z príjmov. Od 1. januára 2023 však funguje aj registrácia DIČ z úradnej moci. To znamená, že daňový úrad môže prideliť DIČ automaticky, bez toho, aby oň subjekt musel sám žiadať, napríklad pri vzniku živnosti alebo s.r.o.

Registračná povinnosť a sankcie:

Každý, kto má zo zákona povinnosť mať pridelené DIČ, musí o jeho pridelenie aj aktívne požiadať v zákonom stanovenej lehote. Ak táto povinnosť nie je splnená, daňový úrad daňový subjekt najprv vyzve na splnenie, a ak ani potom k tomu nedôjde, vykoná registráciu z úradnej moci a uloží pokutu. Výška pokuty sa môže pohybovať od 60 eur do 20 000 eur.

Príkladom môže byť fyzická osoba prenajímajúca byt. Ak sa nerozhodne aktívne registrovať na daňovom úrade a napriek tomu dosahuje príjmy, daňový úrad ju môže zaregistrovať z úradnej moci a udeliť pokutu. Podobne vydavateľ, ktorý oznámi daňovému úradu dohodu s autorom o nezrazení dane pri autorských honorároch, ale autor nemá pridelené DIČ, bude daňovým úradom zaregistrovaný z úradnej moci a môže dostať pokutu.

Štruktúra DIČ:

DIČ je desaťmiestny identifikátor. Existuje však zaujímavé pravidlo týkajúce sa jeho prvého čísla:

- Ak DIČ začína jednotkou, je pridelené fyzickej osobe (napr. živnostník môže mať DIČ začínajúce na 1).

- Ak DIČ začína dvojkou, je pridelené právnickej osobe (napr. s.r.o. môže mať DIČ začínajúce na 2).

Po pridelení DIČ dostane daňový subjekt, napríklad podnikateľ, osvedčenie o registrácii.

Môžem fakturovať bez DIČ?

Táto otázka trápi mnohých začínajúcich podnikateľov. Odpoveď je áno, podnikať a fakturovať je možné aj bez DIČ. Avšak, ak ste si založili živnosť alebo s.r.o. a ešte vám neprišlo DIČ (daňové identifikačné číslo pre daň z príjmu), je dôležité vedieť, že daňový úrad ho prideľuje spravidla do 30 dní od vzniku podnikateľského oprávnenia, pričom v praxi to býva často aj skôr, približne do dvoch týždňov. Do doby, kým DIČ nedostanete, môžete fakturovať aj bez neho, ale je potrebné túto situáciu riešiť s daňovým úradom a vyhnúť sa sankciám za nesplnenie registračnej povinnosti.

IČ DPH: Identifikátor pre platcov dane z pridanej hodnoty

Identifikačné číslo pre daň z pridanej hodnoty, skrátene IČ DPH, je špecifický daňový identifikátor, ktorý má pridelený len subjekt, ktorý je registrovaný ako platiteľ DPH alebo ako osoba identifikovaná pre DPH. Toto číslo je kľúčové pre správne fungovanie DPH mechanizmu, najmä pri cezhraničných transakciách v rámci Európskej únie.

Kto má IČ DPH?

Zjednodušene povedané, IČ DPH majú platcovia DPH. Avšak situácia je o niečo komplexnejšia. Nie každý podnikateľ musí byť platcom DPH. Povinnosť registrácie vzniká po presiahnutí určitého obratu (v súčasnosti 49 790 eur za 12 po sebe idúcich kalendárnych mesiacov). Zdaniteľná osoba však môže požiadať o dobrovoľnú registráciu za platiteľa DPH aj pred dosiahnutím tohto obratu, ak spĺňa podmienky.

Registrácia podľa § 7 a § 7a zákona o DPH:

Existujú aj špecifické registrácie, ktoré neznamenajú automaticky status plnohodnotného platcu DPH.

- Podľa § 7 zákona o DPH sa registrujú nadobúdatelia, ktorí nadobúdajú tovary z iných členských štátov EÚ v tuzemsku. Tieto osoby sa však registráciou podľa tohto ustanovenia nestávajú platiteľmi dane v plnom rozsahu.

- Podľa § 7a zákona o DPH sa registrujú zdaniteľné osoby, ktoré prijímajú alebo dodávajú služby z/do iného členského štátu, pri ktorých sa miesto dodania určí podľa § 15 ods. 1 zákona o DPH a osobou povinnou platiť daň je príjemca služby. Aj v tomto prípade sa zdaniteľné osoby nestávajú štandardnými platiteľmi dane, ale ide o tzv. osoby identifikované pre DPH.

Štruktúra IČ DPH:

Slovenské IČ DPH má 12 znakov. Prvé dva znaky tvoria kód krajiny pôvodu (pre Slovensko je to "SK"). Zvyšných 10 znakov je spravidla zhodných s daňovým identifikačným číslom (DIČ) daného subjektu. Napríklad IČ DPH môže vyzerať takto: SK202123456. Predpona "SK" teda jasne označuje, že ide o slovenského daňového subjektu registrovaného pre DPH.

Preukazovanie a overovanie IČ DPH:

Preukazovanie IČ DPH dodávateľa, ale aj odberateľa, má v zákone o DPH kľúčovú úlohu. Predovšetkým pri dodávkach tovarov a služieb do iných členských štátov EÚ je nevyhnutné overiť si, či má váš obchodný partner platné IČ DPH v príslušnej krajine. Ak chcete dodávať tovar alebo služby do iného členského štátu EÚ za cenu bez DPH, mali by ste si overiť, že osoba, ktorej chcete tovar alebo služby dodávať, je registrovaná k DPH v inej členskej krajine. V takom prípade je často aplikovaný mechanizmus samozdanenia. Ak odberateľ nemá pridelené číslo pre DPH, slovenský dodávateľ je povinný fakturovať cenu vrátane DPH.

Overovanie IČ DPH v praxi:

Existuje niekoľko spôsobov, ako si overiť platnosť IČ DPH:

- Portál Finančnej správy SR: Na webovej stránke finančného riaditeľstva existuje nástroj na overovanie IČ DPH. Tento zoznam je pravidelne aktualizovaný a umožňuje vyhľadávanie podľa rôznych kritérií. Výsledky je možné exportovať.

- Elektronický systém VIES: Ide o online vyhľadávač Európskej komisie, ktorý zhromažďuje údaje z národných databáz členských štátov EÚ a Severného Írska. Prostredníctvom zabezpečeného pripojenia sa overuje platnosť IČ DPH v príslušnej národnej databáze.

Pri overovaní je dôležité zadať správny formát čísla. Ak sa zobrazí výsledok "Neplatné", je potrebné najprv skontrolovať správnosť zadaných údajov (počet znakov, kód krajiny). V niektorých prípadoch môže dôjsť k oneskoreniu v aktualizácii údajov v národných databázach, preto ak máte pochybnosti, je vhodné kontaktovať príslušnú daňovú správu. Niektoré účtovné a fakturačné softvéry tiež ponúkajú integrované funkcie na overovanie IČ DPH.

IČ DPH a súhrnný výkaz:

Platcovia DPH a osoby identifikované pre DPH majú povinnosť podávať súhrnný výkaz, v ktorom vykazujú dodávky tovarov a služieb do iných členských štátov EÚ. Do tohto výkazu sa uvádza platné IČ DPH odberateľa z Európskej únie. Tento výkaz sa predkladá daňovej správe. Dodania tovaru do Severného Írska sa tiež uvádzajú v súhrnnom výkaze s osobitnou predponou XI, pričom naďalej platí legislatíva EÚ.

Registrácia k DPH vysvetlená skutočným účtovníkom - Daň z pridanej hodnoty v Spojenom kráľovstve

Rozdiel medzi DIČ a IČ DPH: Častá dilema

Častou chybou je zámena DIČ a IČ DPH. Je dôležité si uvedomiť ich odlišnosť:

- DIČ je daňové identifikačné číslo pre daň z príjmov. Má ho pridelené prakticky každý, kto má príjmy podliehajúce dani, teda aj bežný podnikateľ, ktorý nie je platcom DPH.

- IČ DPH je identifikačné číslo pre daň z pridanej hodnoty. Má ho pridelené len subjekt, ktorý je platcom DPH (či už z povinnosti alebo dobrovoľne) alebo osobou identifikovanou pre DPH.

Začínajúci podnikateľ, ktorý ešte nedosiahol obrat potrebný na registráciu DPH, nemusí mať IČ DPH. Jeho IČ DPH by bolo v tvare SK + 10-ciferné číslo (spravidla zhodné s jeho DIČ).

IČO, DIČ a IČ DPH v medzinárodnom kontexte

Zatiaľ čo IČO je primárne slovenské identifikačné číslo, DIČ a IČ DPH majú svoje ekvivalenty aj v iných krajinách. V rámci Európskej únie funguje systém VIES pre overovanie IČ DPH, čo uľahčuje cezhraničné obchodovanie. V iných krajinách mimo EÚ môžu existovať podobné dane ako DPH (napr. "sales tax" v USA, "goods and service tax" v Kanade), ale ich názvy a mechanizmy fungovania sa môžu líšiť. Pre overenie ekvivalentov IČ DPH v krajinách mimo EÚ neexistuje jednotná databáza, preto je potrebné vyhľadávať informácie priamo v legislatíve danej krajiny.

Zjednodušenie a pochopenie legislatívy

Zákony, najmä tie daňové, sú často písané zložitým jazykom, ktorý vyžaduje detailné pochopenie. Rozdiel medzi "zdaniteľnou osobou" a "osobou identifikovanou k DPH", alebo situácie, kedy sa nevyžaduje IČ DPH pri zahraničných osobách poskytujúcich služby, sú príklady, kde je nutné čítať medzi riadkami. Cieľom tohto článku bolo poskytnúť jasnejší prehľad o týchto kľúčových skratkách a uľahčiť vám orientáciu v daňovom a obchodnom svete. Vždy je však vhodné konzultovať špecifické situácie s odborníkmi na účtovníctvo a daňové poradenstvo.