Hypotekárny úver, často označovaný aj ako hypotéka, je pre mnohých kľúčovým nástrojom na zabezpečenie vlastného bývania. Je to finančný záväzok na dlhé obdobie, zväčša až na 30 rokov, ktorý si vyžaduje dôkladné zváženie a pochopenie všetkých jeho aspektov. Avšak, legislatíva a bankové procesy v posledných rokoch prešli významnými zmenami, ktoré posilňujú práva spotrebiteľov a otvárajú nové možnosti. Jednou z kľúčových noviniek je právo spotrebiteľa odstúpiť od zmluvy o úvere na bývanie bez udania dôvodu, a to do štrnástich kalendárnych dní od jej uzatvorenia. Tento článok sa zameriava na tento nový inštitút, ako aj na možnosti predčasného splatenia hypotéky, podmienky, ktoré ich sprevádzajú, a faktory, ktoré treba zvážiť pri rozhodovaní.

Právo na odstúpenie od zmluvy: Nová ochrana spotrebiteľa

Nový Zákon o úveroch na bývanie, ktorý schválil parlament, prináša spotrebiteľom významné posilnenie ich práv. Okrem stanovenia podmienok pri poskytovaní úverov na bývanie, postupov a informácií pred uzatvorením zmluvy, ako aj spôsobu výpočtu celkových nákladov spotrebiteľa spojených s poskytovaním úveru, zavádza aj spomínané právo na odstúpenie. To znamená, že po podpise zmluvy máte ešte dva týždne na to, aby ste si svoje rozhodnutie premysleli bez akýchkoľvek sankcií. Toto právo je dôležitou poistkou proti unáhleným rozhodnutiam, najmä v situáciách, kedy sa pod tlakom okolností alebo nedostatočných informácií rozhodnete pre úver, ktorý napokon nemusí byť pre vás najvýhodnejší.

Zákon sa zameriava aj na stanovenie podmienok posudzovania úverovej bonity spotrebiteľa. Je dôležité pochopiť, že veriteľ nesmie posudzovať schopnosť spotrebiteľa splácať úver na bývanie iba na základe toho, že hodnota nehnuteľnosti určenej na bývanie presahuje výšku úveru. Okrem toho je veriteľ povinný na účely poskytovania úverov na bývanie a posudzovania schopnosti spotrebiteľa splácať úver poskytovať údaje o úveroch na bývanie aspoň do jedného elektronického registra údajov. Tento krok má za cieľ zvýšiť transparentnosť a umožniť lepšie porovnanie ponúk.

Predčasné splatenie hypotéky: Výhody a stratégie

Okrem práva na odstúpenie od zmluvy, ktoré sa týka obdobia pred poskytnutím úveru, je dôležité spomenúť aj možnosť predčasného splatenia hypotéky. Hypotéka je síce dlhodobý záväzok, ale zároveň ponúka flexibilitu v podobe možnosti splatiť ju skôr, či už úplne alebo čiastočne.

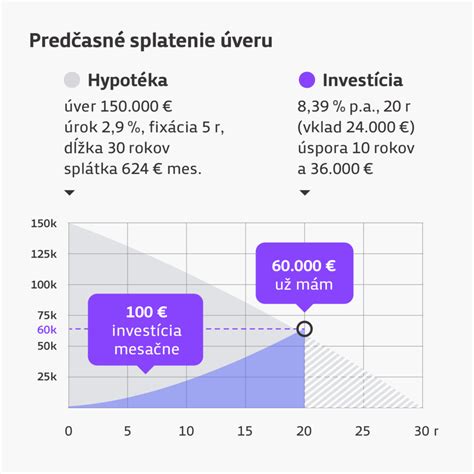

Predčasné splatenie hypotéky sa oplatí najmä v situáciách, keď máte k dispozícii väčší obnos peňazí, napríklad z dedičstva, predaja majetku alebo úspor. Mali by to však byť peniaze, ktoré neohrozia vašu finančnú rezervu a nenarušia vašu schopnosť pokryť nečakané výdavky. Táto možnosť môže byť výhodná pre tých, ktorí chcú znížiť celkové náklady na úver a vyhnúť sa ďalším úrokom. Vďaka mimoriadnej splátke môžete ušetriť na úrokoch, keďže si ňou znížite aj celkovú dlžnú sumu (istinu), z ktorej sa úroky vypočítavajú.

Na druhej strane, v čase inflácie a ak má vaša hypotéka výhodnú nízku úrokovú sadzbu, voľné finančné prostriedky by ste mohli využiť efektívnejšie, napríklad investovať na finančnom trhu, s možnosťou vyššieho výnosu. Je dôležité zvážiť všetky alternatívy a porovnať potenciálne výnosy z investícií s úsporami na úrokoch z hypotéky. Investovanie je, samozrejme, spojené aj s rizikom. Hodnota investície môže rásť, stagnovať alebo aj klesať, a nie je zaručená návratnosť pôvodne investovanej sumy. Výkonnosť v minulosti nie je spoľahlivým ukazovateľom budúcej výkonnosti. Daňový režim závisí od individuálnych pomerov každého podielnika, ktoré sa môžu v budúcnosti meniť.

Poplatky za predčasné splatenie: Kedy sú bezplatné?

Pri predčasnom splatení hypotéky je dôležité informovať sa o prípadných poplatkoch. Zákon o úveroch na bývanie explicitne reguluje aj túto oblasť. Po zvážení všetkých alternatív pravdepodobne dospejete k otázke: kedy je možné predčasné splatenie hypotéky bez poplatku?

Podľa zákona je poplatok za predčasné splatenie hypotéky zo zákona maximálne 1 % z predčasne splatenej sumy v čase podania žiadosti o predčasné splatenie. Tento poplatok môže zahŕňať iba oprávnené náklady banky, ktoré súvisia s predčasným splatením hypotéky.

Od apríla 2024 platí na Slovensku novela zákona o úveroch na bývanie, ktorá výrazne uľahčila proces mimoriadnych splátok. Nová legislatíva hovorí, že spotrebiteľ môže bez poplatku predčasne splatiť časť úveru každý kalendárny mesiac. Nemusíte splatiť 30 % naraz. Môžete posielať menšie sumy každý mesiac, až kým v danom roku nedosiahnete hranicu 30 % z pôvodnej výšky úveru. Ak sa zmestíte do tohto limitu, banka vám nebude účtovať žiadny sankčný poplatok. Ak by ste chceli v jednom roku splatiť viac, napríklad celú hypotéku, je často výhodné počkať na výročie fixácie úrokovej sadzby. V tomto období totiž môžete splatiť celú hypotéku bez dodatočných poplatkov.

Ak ste sa rozhodli pre splatenie hypotekárneho úveru výhodnejšie, tak začnite vybavovať splatenie. Naplánujte si splatenie: predčasné splatenie hypotéky je možné bez poplatkov, najmä ak využijete spomínané zákonné možnosti alebo počkáte na výročie fixácie. Počkajte na vyjadrenie banky: po splatení hypotéky si počkajte na potvrdenie o zmene pohľadávky voči banke. Finančné prostriedky, ktoré ušetríte za mesačnú splátku hypotéky, si môžete odkladať alebo investovať do svojej budúcnosti, a zároveň sa tým môžete priblížiť k finančnej slobode.

Proces predčasného splatenia je dnes zväčša jednoduchý. Väčšina bánk (napr. SLSP, VÚB, Tatra banka) umožňuje realizovať mimoriadnu splátku priamo cez mobilnú aplikáciu alebo internet banking. V dohodnutý deň (zväčša v deň riadnej mesačnej splátky) musíte mať na účte dostatok peňazí (mimoriadna splátka + bežná splátka). Po zrealizovaní splátky vám banka zašle (elektronicky alebo poštou) nový splátkový kalendár. Ak splácate celú hypotéku naraz, banka po pripísaní peňazí vystaví tzv. kvitanciu (súhlas s výmazom záložného práva). O predčasné splatenie svojho úveru môžete požiadať rôznym spôsobom, ako napríklad online, cez infolinku, apku, písomne alebo osobne na pobočke banky.

TIP OD NÁS: Hypotéku by ste nemali splácať poslednými peniazmi, ktoré máte k dispozícii. Mala by vám ostať nejaká finančná rezerva.

Kedy banka zamietne žiadosť o hypotéku? Dôvody, ktoré vás môžu prekvapiť

Pri zvažovaní hypotéky je dôležité byť pripravený aj na možnosť, že banka nemusí schváliť každú žiadosť. Niektoré dôvody, pre ktoré vám banka žiadosť o hypotéku zamietne, sú jasné a logické, iné možno prekvapia.

Jednou zo základných školáckych chýb je žiadosť o úver vo výške 100 % hodnoty nehnuteľnosti. Legislatívou je obmedzený maximálny limit výšky hypotéky 90 % z ceny nehnuteľnosti. Najčastejšie je však možné získať hypotéku do 80 %, keďže počet hypoték vo výške 90 % z ceny nehnuteľnosti je zo zákona limitovaný.

Problémom môže byť aj to, ak výška hypotéky predstavuje viac ako 8-násobok vášho čistého ročného príjmu a mesačná splátka presiahne 60 % vášho čistého mesačného príjmu. Treba počítať s tým, že toto kritérium zohľadňuje všetky existujúce dlhy.

Pre banky je dôležitý typ pracovného pomeru. Najviac „v pohode“ ste, ak máte TPP na Slovensku. Aj v takomto prípade sa vám však môže stať, že banka vašu žiadosť zamietne, napríklad ak váš pracovný pomer trvá menej ako 3 mesiace alebo ste v skúšobnej lehote. Aj keď zamestnanie na dobu neurčitú v trvalom pracovnom pomere môže byť výhodou, banka vie schváliť vašu hypotéku, aj keď pracujete na dobu určitú alebo máte príjmy z podnikania.

Možno ste sa stretli s tým, že banky vytvárajú akýsi rating klientov. Je to hodnotenie, pre ktoré vám môže prísť zamietavé stanovisko k žiadosti o hypotéku napriek tomu, že máte dostatočne vysoký príjem a v zamestnaní ste dostatočne dlho. Tento rating vychádza z veku, dosiahnutého vzdelania, úverovej histórie a správania na bežnom účte. Hodnotí sa aj hodnota nehnuteľnosti, ktorou idete úver zabezpečiť.

Existujú aj menej zrejmé dôvody, prečo môže byť žiadosť o hypotéku zamietnutá. Napríklad, ak túžite po originálnom a jedinečnom bývaní, ktoré presne odráža vašu osobnosť, a vaša pozornosť sa upriami na priestor, ktorý je veľmi špecifický a pôvodne nie je zamýšľaný ako obytný. Vaša kreatívna stránka pri takomto náleze môže jasať šťastím, no tá praktická pri možných obmedzeniach hypotéky horko zaplače. Banky môžu mať obavy z financovania neštandardných nehnuteľností.

Spotrebné úvery a ich predčasné splatenie

Okrem hypotekárnych úverov existujú aj spotrebné úvery, ktoré ľudia často predčasne splácajú. Žiadosť o predčasné splatenie spotrebiteľského úveru je pomerne častým javom, najmä z dôvodu náhleho zlepšenia finančnej situácie, prípadne po vyplatení najsúrnejších pohľadávok.

Ak máte pôžičku na kúpu auta, alebo rekonštrukciu či modernizáciu bývania, všetky tieto spotrebné úvery je možné vyplatiť aj predčasne. Banky umožňujú čiastočné aj úplne predčasné splatenie bez udania dôvodu. Poplatok za predčasné splatenie spotrebiteľského úveru je zo zákona maximálne 1 % z predčasne splatenej sumy, ak obdobie medzi splatením spotrebiteľského úveru pred lehotou splatnosti a dohodnutým dátumom ukončenia zmluvy o spotrebiteľskom úvere presahuje jeden rok. Ak je suma zostatkovej istiny do 10 000 eur, predčasné splatenie je bez poplatku. Účelne vynaložené náklady priamo súvisiace so žiadosťou o predčasné splatenie sú obmedzené na maximálne 0,50 % z výšky splatenej sumy, pri zostávajúcej splatnosti úveru do 1 roka vrátane.

Výhodou predčasného splatenia úveru je skutočnosť, že sa vylúči z mesačného rozpočtu splátka úveru a uvoľnia sa finančné prostriedky. Ušetríte množstvo peňazí na nezaplatených úrokoch. Svoj dom alebo byt konečne vlastníte iba vy. Ak máte dlh, musíte hľadať spôsob, ako svoj dlh splácať takmer v každej životnej situácii. Zvlášť, ak za svoj dlh ručíte nehnuteľnosťou, ktorá je zároveň u väčšiny ľudí aj ich strechou nad hlavou, teda ich bývaním. Veriteľa nezaujíma, či ste bez práce alebo invalid. Veriteľ chce svoje požičané peniaze pravidelne splácať. Nevýhodou je, že na seba úver viaže veľkú časť likvidity, čo môže sťažiť rýchly prístup k hotovosti.

Predčasné splatenie hypotéky alebo spotrebného úveru je významné finančné rozhodnutie, ktoré si vyžaduje dôkladné zváženie všetkých jeho dôsledkov a porovnanie s alternatívnymi možnosťami.

tags: #hypotekarny #uver #zrusenie #pred #schvalenim