Slovné spojenie „hypotéka pre seniorov“ môže znieť nezvyčajne, no na rastúcom dopyte po bývaní a finančných produktoch reaguje aj finančný trh. Otázkou zostáva, či existujú špecifické hypotekárne produkty určené pre starších občanov a poberateľov dôchodkov, a aké šance majú seniori na získanie úveru na bývanie na Slovensku. Tento článok sa zameriava na tieto otázky a poskytuje komplexný pohľad na možnosti financovania bývania pre túto demografickú skupinu.

Základné vlastnosti hypotekárneho úveru

Hypotekárny úver je primárne určený na financovanie bývania. Jeho kľúčovými vlastnosťami sú nízke mesačné splátky, ktoré vyplývajú z dlhodobej splatnosti, a vždy nevyhnutné založenie nehnuteľnosti ako zábezpeky za požičané financie. Poistenie nehnuteľnosti alebo domácnosti je povinnou súčasťou úveru. Výhodou je možnosť kedykoľvek splatiť úver úplne alebo čiastočne aj predčasne, pričom poplatok za predčasné splatenie nepresiahne 1 % zo zostávajúcej výšky dlhu.

Dostatočný príjem: Kľúčová, no často obtiažne splniteľná podmienka

Jednou z najzásadnejších podmienok pre získanie akéhokoľvek úveru, vrátane hypotekárneho, je preukázanie dostatočného a stabilného príjmu. Pre seniorov a poberateľov dôchodkov, najmä starobných, však táto podmienka predstavuje neraz značnú prekážku. Súčasné dôchodky na Slovensku, až na ojedinelé výnimky, nedosahujú výšku, ktorá by sa dala označiť za dostatočný príjem na splácanie dlhodobého úveru. Banky pri posudzovaní žiadosti o hypotéku berú do úvahy nielen výšku príjmu, ale aj jeho stabilitu a pravidelnosť. Akceptované príjmy zahŕňajú okrem starobného dôchodku aj predčasný starobný, výsluhový či invalidný dôchodok, ako aj príjmy z podnikania, prenájmu nehnuteľností alebo pracovného pomeru. Dôležitá je tiež dĺžka pracovného pomeru alebo obdobie podnikateľskej činnosti, pričom banky preferujú pracovné zmluvy na dobu neurčitú. Príjem sa posudzuje za obdobie posledných šesť mesiacov až rok.

Potrebuje dôchodca hypotéku? Praktická otázka s finančnými implikáciami

Hoci sa môže zdať, že dôchodcovia už nepotrebujú hypotéku, realita je často iná. Potreba rekonštrukcie bývania, zmena životnej situácie alebo túžba po vlastnom bývaní môžu viesť aj starších ľudí k zvažovaniu úveru. Spravodlivé by bolo, ak by mali možnosť získať ho. Avšak, na finančné produkty neexistuje žiaden nárok. Podmienky určuje výhradne veriteľ, teda banka.

Vysoký predpoklad je, že bežný senior už vlastní nejakú nehnuteľnosť, čo je jednou zo základných podmienok pre získanie hypotéky - založenie nehnuteľnosti ako zábezpeky. Otázkou však zostáva, či vek a relatívne nízky dôchodok nebudú prekážkou.

Vekové limity a ich dopad na splácanie hypotéky

Vekové obmedzenia pri získavaní hypotéky na Slovensku sú prísne. Hoci sa vek žiadateľa v deň podania žiadosti môže pohybovať aj nad 65 rokov, kľúčovým kritériom je vek žiadateľa v deň úplného splatenia hypotéky. Všeobecne platí, že maximálna splatnosť hypotekárneho úveru je 30 rokov. Klienti do 50 rokov môžu hypotéku splácať najneskôr do 72 rokov svojho veku, zatiaľ čo klienti medzi 50 a 55 rokmi majú limit do 70 rokov. Pre starších žiadateľov, napríklad tých, ktorí sa o hypotéku uchádzajú v blízkosti 65 rokov, sa splatnosť značne skracuje, často len na niekoľko rokov, aby boli dodržané pravidlá.

Niektoré banky, ako napríklad Tatra banka, štandardne poskytujú financovanie maximálne do veku 70 rokov, pričom maximálna doba splatnosti je 30 rokov. Individuálne požiadavky sa posudzujú v rámci schvaľovacieho procesu. Slovenská sporiteľňa uvádza, že klient v čase splatnosti nesmie dosiahnuť 70 rokov, alebo 75 rokov, ak je do úveru zapojený mladší spoludlžník. Podobné podmienky hlási aj mBank, kde maximálna splatnosť môže byť 5 rokov, ak žiadateľ s prevažujúcim príjmom nie je mladší.

Buďme realistickí: ak máte viac ako 55 rokov, niektoré banky už tento vek považujú za menej výhodný. Hypotéku vám síce pri splnení ostatných podmienok schvália, ale znížia vám vekový limit jej splatenia, čo znamená kratšiu dobu splácania a tým pádom vyššie mesačné splátky.

Minimálne a maximálne limity splatnosti

Okrem vekových limitov banky stanovujú aj minimálne a maximálne časové hranice splácania hypotéky. Na Slovensku je minimálna doba splatnosti hypotéky zvyčajne od 1 do 5 rokov. Pri nižších dĺžkach splatnosti sa už skôr jedná o spotrebné úvery ako o hypotéky. Maximálne limity splácania hypoték sú 30 rokov, v niektorých bankách až 40 rokov.

Spoludlžník ako riešenie: Pomoc z rodiny alebo okolia

V situáciách, kedy žiadateľ sám nespĺňa všetky podmienky, sa často uplatňuje možnosť zapojenia ručiteľa alebo spoludlžníka. Pri hypotékach je to bežný proces. Ak senior nespĺňa podmienku veku alebo výšky príjmu, hypotéku môže vziať na seba spoludlžník, ktorý tieto podmienky spĺňa, a senior môže ručiť svojou nehnuteľnosťou. Solidárnymi spoludlžníkmi môžu byť nielen príbuzní. V prípade potreby, ak klient nespĺňa podmienku minimálneho príjmu (napr. 500 eur mesačne v Tatra banke), môže do úveru vstúpiť spoludlžník, ktorý mu príjmovo pomôže. Spoludlžníkom môže byť ktokoľvek, kto má dostatočnú bonitu.

Špeciálne hypotéky: Reverzná hypotéka ako teoretická možnosť

Okrem štandardných hypoték a predhypotečných úverov existujú aj špeciálne typy hypoték s rôznymi nastaveniami a možnosťami splácania, ako sú offsetové, variabilné, americké, austrálske a reverzné hypotéky. Pre seniorov by bola ideálna tá posledná - reverzná hypotéka. Tá však na Slovensku v súčasnosti nie je dostupná. Funguje na princípe, že majiteľ si požičiava peniaze proti hodnote svojej nehnuteľnosti, často s podmienkou doživotného bývania a vyplácania renty. Dlžoba sa splatí až z výťažku predaja nehnuteľnosti po smrti majiteľa.

Ako banky pristupujú k žiadostiam seniorov?

Banky si každého žiadateľa o úver dôkladne preverujú, aby minimalizovali svoje riziko. Seniori sú často považovaní za rizikovejšiu skupinu. Nie všetky banky majú stanovený prísny hraničný vek a žiadosti posudzujú individuálne. Niektoré banky akceptujú staršieho žiadateľa s tým, že splatenie hypotéky nastane až po dovŕšení napríklad 70 rokov.

VÚB banka akceptuje starobný dôchodok ako samostatný príjem, avšak podmienky sa pri starších klientoch sprísňujú. Maximálna splatnosť môže byť len niekoľko rokov. Aj v Tatra banke a Slovenskej sporiteľni sa príjem posudzuje komplexne, pričom musí pokryť splátku úveru, náklady na domácnosť a zostať rezerva. Invalidný dôchodok ako príjem banky uznávajú, no niektoré ho akceptujú iba ako doplnkový príjem.

Úrokové sadzby sú spravidla rovnaké bez ohľadu na vek klienta. Poistenie nehnuteľnosti je pre schválenie hypotéky nevyhnutné. Hoci nie je vždy povinné, banky odporúčajú poistenie úveru alebo životné poistenie pre prípad nepredvídateľných udalostí.

Alternatívne formy financovania pre seniorov

Pre seniorov, ktorí nespĺňajú prísne podmienky na získanie hypotekárneho úveru, existujú aj iné formy financovania. VÚB banka ponúka „Pôžičku na investíciu do domácnosti“ s maximálnou výškou úveru okolo 21 000 eur pre klientov nad 64 rokov. Tatra banka a Slovenská sporiteľňa tiež uvádzajú, že aj klientom nad 65 rokov je možné poskytnúť úver s predĺženou splatnosťou až do 75 rokov veku klienta, ak splnia všetky podmienky.

V prípade, že senior stratí schopnosť splácať hypotéku, banky ponúkajú individuálny prístup, ako napríklad reštrukturalizáciu úveru - predĺženie lehoty splatnosti, odklad splátok alebo odklad splátok.

Pre seniorov, ktorí uvažujú o financovaní bývania prostredníctvom hypotéky, by preto mohlo byť vhodné alternatívne financovanie, ako sú spotrebné úvery alebo pôžičky na investíciu do domácnosti, prípadne získať pomoc od rodinných príslušníkov.

Štátna podpora a jej obmedzenia pre seniorov

Štátna podpora vo forme daňového bonusu na zaplatené úroky je primárne zameraná na mladých do 35 rokov. Táto podpora bola pre zmluvy uzatvorené do 31. decembra 2023 obmedzená maximálnou ročnou výškou 400 eur. Pre zmluvy uzatvorené od 1. januára 2024 sa podmienky zmenili, pričom maximálna výška daňového bonusu je 1200 eur ročne. Avšak, podmienkou je aj príjem žiadateľa a jeho manželky/manžela, ktorý musí byť nižší ako stanovený násobok priemernej mesačnej mzdy. Seniori, ktorí už nie sú zamestnaní, na túto formu podpory nedosiahnu.

Podobne aj stavebné sporenie, ktoré je štátom podporovaný produkt, má svoje podmienky pre získanie štátnej prémie, vrátane príjmových limitov, ktoré môžu byť pre seniorov obmedzujúce. Mladomanželské úvery sú taktiež určené pre mladých do 35 rokov.

Hypotéka 2026 – Proces vybavovania hypotéky krok po kroku

Hypotéky pre osoby so zdravotným postihnutím (ŤZP)

Osoby so zdravotným postihnutím (ŤZP), ktoré chcú alebo potrebujú riešiť a financovať svoje vlastné bývanie, čelia podobným výzvam ako seniori, najmä v čase rastúcich úrokových sadzieb. Hoci invalidný dôchodok ako príjem banky uznávajú, niektoré ho akceptujú len ako doplnkový príjem. Banky vo všeobecnosti neuvádzajú špeciálne podmienky pre klientov ŤZP, pričom na úver na bývanie majú nárok po splnení všeobecných štandardných úverových podmienok. Tu však môžu naraziť na príjmové limity.

Maximálna výška hypotéky môže byť u každého klienta iná a závisí od viacerých faktorov, vrátane výšky a typu príjmu, hodnoty zakladanej nehnuteľnosti, lokality a bonity klienta. V Tatra banke má nárok na úver každý, kto má mesačný príjem minimálne vo výške 500 eur. V prípade, ak klient túto podmienku nespĺňa, do úveru môže vstúpiť spoludlžník. Všeobecné podmienky na schválenie hypotéky sa za posledné dva roky sprísnili, najmä z pohľadu výšky hypotéky a rezervy klienta. Maximálna výška poskytnutej hypotéky v závislosti od ročného príjmu nesmie presiahnuť 8-násobok príjmu klienta.

V súčasnosti preto ŤZP osoby môžu mať vážne problémy so zabezpečením si vlastného bývania, ak nemajú možnosť zapojiť do príjmových kritérií viacerých spoludlžníkov a splniť tak podmienky na požadovanú výšku hypotéky.

Zhrnutie a odporúčania

Hoci na Slovensku neexistujú špecifické produkty „hypotéka pre seniorov“ alebo „hypotéka pre dôchodcov“, banky posudzujú žiadosti starších klientov individuálne. Kľúčovými faktormi zostávajú dostatočný a stabilný príjem, vek žiadateľa v čase splatnosti úveru a bonita. Pre seniorov, ktorí nespĺňajú štandardné podmienky, existujú alternatívne možnosti financovania, ako sú spotrebné úvery alebo pôžičky na investíciu do domácnosti, prípadne pomoc zo strany rodiny. Vždy je dôležité dôkladne zvážiť svoje finančné možnosti a porovnať ponuky viacerých bánk.

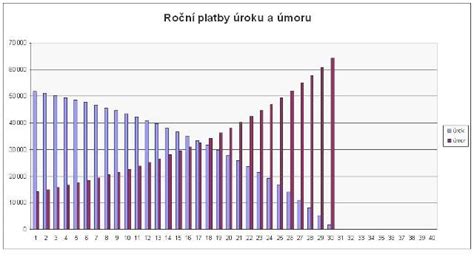

Príklad výpočtu mesačnej anuitnej splátky hypotéky:

Mesačná anuitná splátka hypotéky vo výške 100 000,00 € s úrokovou sadzbou 4,39 % p. a. a dobou splatnosti 30 rokov predstavuje 500,17 €. Celková čiastka, ktorú musí klient zaplatiť za celú lehotu splatnosti pri 4-ročnej fixácii, je 211 131,20 € vrátane mesačných splátok poistenia úveru vo výške 70,40 €. Ročná percentuálna miera nákladov (RPMN) dosahuje 5,99 %, počet splátok 360. Do výpočtu RPMN a celkovej čiastky sa zohľadňujú aj predpokladané náklady klienta, ako napríklad ročný náklad na poistenie predmetu zabezpečenia vo výške 50 eur, náklad na vyhotovenie znaleckého posudku vo výške 150 eur, náklad za vklad záložného práva vo výške 66 eur a mesačný náklad za vedenie účtu vo VÚB vo výške 11 eur.

Poznámka: Tento výpočet má len informatívny charakter. Výška úrokovej sadzby pre vybraný typ fixácie platí od #D8# % p.a. Poskytnutie úveru za ponúkaných podmienok podlieha schváleniu zo strany banky.

tags: #hypotekarny #uver #pre #dochodcov