Hypotekárny úver, alebo jednoducho hypotéka, je dlhodobý bankový úver, ktorý sa zvyčajne poskytuje účelovo na investície do nehnuteľností slúžiacich na bývanie. Hypotéka je dlhodobý úver zabezpečený nehnuteľnosťou, pričom nehnuteľnosť nemusí byť vo vašom vlastníctve. Založiť je možné napríklad rodičovský dom, alebo nehnuteľnosť vo vlastníctve inej osoby. Splatnosť hypoték sa pohybuje v rozmedzí 4 až 30 rokov, no niektoré banky vedia poskytnúť hypotéku až na 40 rokov. Tu však pozor, lebo čím dlhšiu lehotu splatnosti majú hypotéky, tým je síce nižšia mesačná splátka, ale na úrokoch preplatíte viac. Výška hypotéky závisí od vašich možností splácať mesačnú splátku z vášho príjmu a od ceny nehnuteľnosti, ktorú banke založíte.

Typy hypoték a ich využitie

Hypotéka môže byť účelová, to znamená, že banke musíte vydokladovať použitie peňazí (kúpna zmluva, faktúry na výstavbu, rekonštrukciu nehnuteľnosti na bývanie, bločky na nákup materiálu a pod.). Pokiaľ však chcete dostať peniaze bez preukazovania účelu, môžete siahnuť po bezúčelovom úvere, tzv. americkej hypotéke.

Účelová hypotéka

Účelová hypotéka slúži najčastejšie na:

- stavbu nehnuteľnosti (stavba, prístavba, dostavba…)

- rekonštrukciu (opravu) nehnuteľnosti

- kúpu nehnuteľnosti

- refinancovanie prostriedkov použitých na nehnuteľnosť (stavba, kúpa…)

- vyplatenie skôr poskytnutého úveru, ktorý bol použitý na nehnuteľnosť

- usporiadanie dedičského konania pri nehnuteľnosti (napr. vyplatenie súrodencov)

- usporiadanie rozvodového konania (napr. vyplatenie manžela/ky z nehnuteľnosti)

Pri účelovej hypotéke je potrebné banke dokladovať účel použitia peňazí. Doklady potrebné na preukázanie účelu úveru sa odlišujú podľa typu hypotéky. Pri kúpe je to kúpna zmluva, pri rekonštrukcii a výstavbe sú to zmluva o dielo, bločky a faktúry za stavebný materiál a iné. Konkrétne:

- faktúra, ktorá bude z úveru preplatená priamo dodávateľovi

- faktúra s dokladom o zaplatení, t. j. banka ju preplatí klientovi na účet

- ako doklad o zaplatení sa považuje príjmový pokladničný doklad, doklad z registračnej pokladne, ústrižok poštovej poukážky, výpis z bankového účtu alebo iný doklad o zaplatení v hotovosti, z ktorého je jasný predávajúci, predmet kúpy (alebo zhotovenie prác), množstvo, cena (najčastejšie používaný tzv. paragón)

- môžu byť použité aj bločky zo zahraničia, kde sa suma v cudzej mene preráta na eurá kurzom NBS a opis položiek na bloku musí byť na požiadanie banky úradne preložený

- preukázateľným dokladom účelovosti úveru je aj kúpna zmluva, napr. k pozemku, k nehnuteľnosti, alebo pri výstavbe či rekonštrukcii domu stavaného stavebnou spoločnosťou sa uzatvára zmluva o dielo.

Bezúčelová alebo americká hypotéka

Americká hypotéka je tiež zabezpečenie nehnuteľnosťou, ale žiadateľ nie je povinný preukazovať použitie získaných peňazí z hypotéky. Banka prevedie peniaze na účet a nesleduje účel použitia peňazí. VÚB banka ponúka najlepšie podmienky na bezúčelovú americkú hypotéku. Banka akceptuje najkratšiu dobu trvania pracovného pomeru v zahraničí a ponúka výhodné dofinancovanie spotrebným úverom až do 90% kúpnej ceny.

Kto môže o hypotéku požiadať a aké doklady sú potrebné?

Hypotéku môže získať fyzická osoba, ktorá je dospelá, tzn. má 18 a viac rokov, je občanom SR s trvalým pobytom v SR alebo cudzinec s trvalým pobytom na území SR, pričom jeden zo žiadateľov je občanom krajiny EÚ. Žiadateľ musí mať príjem zo závislej činnosti, podnikania alebo iný príjem, ktorý musí banke dokladovať.

Najčastejšie doklady žiadateľa/spolužiadateľa/ručiteľa:

- dva doklady totožnosti (občiansky preukaz a napr. vodičský alebo kartička poistenca)

- doklad o adrese (napr. výpis z účtu - ak žiadate o úver v inej ako svojej banke)

- rozsudok o rozvode, ak ide o rozvedeného žiadateľa

- potvrdenie o príjme, príp. iný doklad o pravidelnom príjme, napr. ak máte príjem z nájmu, tak daňové priznanie

- výpisy z účtu, na ktorý chodí príjem za posledné 3 mesiace

- výplatné pásky za posledné 3 mesiace, ak je príjem vyplácaný v hotovosti

- ročné zúčtovanie preddavkov na daň, ak je príjem vyplácaný v hotovosti

Doklady k nehnuteľnosti:

- znalecký posudok k nehnuteľnosti, ktorá je predmetom záložného práva (nie starší ako rok)

- poistná zmluva k zabezpečovanej nehnuteľnosti (môže byť uzatvorená aj po schválení hypotéky, najneskôr však pred prvým čerpaním)

- kúpna zmluva, resp. zmluva o budúcej zmluve k žiadosti, ale k čerpaniu už musí byť podpísaná kúpna zmluva (ak je účelom kúpa nehnuteľnosti)

- zmluva o výstavbe alebo zmluva o budúcej zmluve o prevode vlastníctva bytu alebo zmluva o dielo (ak ide o kúpu bytu vo výstavbe)

- právoplatné osvedčenie o dedičstve (ak je účelom hypotéky usporiadanie dedičstva, napr. vyplatenie súrodencov)

- právoplatný rozsudok o rozvode a dohoda manželov o usporiadaní BSM (ak ide o usporiadanie majetku manželov po rozvode)

Výstavba, nadstavba a pod.:

- list vlastníctva k stavebnému pozemku

- geometrický plán

- právoplatné stavebné povolenie

- rozpočet stavby

- projekt stavby (alebo zmluva o dielo pri stavbe stavebnou spol.)

- bločky alebo faktúry za stavebný materiál (svojpomocná stavba)

Rekonštrukcia:

- ohlásenie stavebných prác stavebnému úradu (v prípade drobnej rekonštrukcie, napr. výmena okien, strechy a pod.)

- predpokladaný rozpočet

- zmluva o dielo, ak sa rekonštrukcia realizuje dodávateľsky stavebnou spol.

- stavebné povolenie (v prípade rozsiahlej rekonštrukcie, prípadne ak môže dôjsť k zmene pôdorysu nehnuteľnosti, tak aj geometrický plán), vrátane projektu a stavebného rozpočtu

Vyplatenie skôr poskytnutých úverov:

- potvrdenia bánk so súhlasom predčasného splatenia a s vyčísleným zostatkom úverov

- pri predčasnom splatení hypoúveru aj súhlas so zápisom záložného práva novej banky na druhé miesto v liste vlastníctva

Hypoteční úvěr - Proces vyřizování hypotéky - Hypotéka

Na čo si dať pozor pri výbere hypotéky?

Pri výbere hypotéky je dôležité všímať si nielen úrokovú sadzbu, ale aj ďalšie poplatky a podmienky.

Fixácia úrokovej sadzby:

Fixácia úrokovej sadzby je obdobie, počas ktorého vám banka nesmie meniť úrokovú sadzbu ani mesačnú splátku. Po uplynutí fixácie banka môže výšku úrokovej sadzby meniť, musí vás však upozorniť na zmenu minimálne 2 mesiace pred samotnou zmenou listom na vašu adresu. Banky ponúkajú fixáciu od 1 do 10 rokov, výnimočne aj na dlhšie obdobie. Všeobecne platí pravidlo - čím kratšia doba fixácie, tým nižší úrok. Klienti s opatrnejším prístupom, ktorí sa obávajú nepriaznivého vývoja úrokových sadzieb na hypotékach, preferujú fixáciu úrokovej sadzby na obdobie viac ako 5 rokov. Klienti, ktorí v krátkodobom horizonte neočakávajú prudké výkyvy úrokov, volia fixáciu do 3 rokov.

Poplatky a iné podmienky:

Zaujímavou položkou úverovej zmluvy je aj možnosť bezplatných mimoriadnych splátok. Sú banky, ktoré umožňujú mimoriadnu splátku iba pri výročí fixácie, tzn. ak je fixácia úroku na 5 rokov, tak je možné takúto splátku využiť iba raz za päť rokov, a ak ju klient využije napríklad po dvoch či troch rokoch, tak jedine s poplatkom, ktorý je dnes v rozmedzí 4 - 5 % z výšky mimoriadnej splátky. Potom sú banky, ktoré umožňujú mimoriadne splátky robiť aj mimo výročia fixácie, najčastejšie do 20 % istiny celkovo žiadanej hypotéky, alebo do 20 % aktuálneho zostatku hypotéky. Banka TB ponúka mimoriadne splátky každý jeden mesiac až do výšky 1,5 % zostatku hypotéky.

Pri výbere banky by ste mali byť opatrní aj vzhľadom na potreby dokladovania účelu použitia finančných prostriedkov z hypotéky. Sú totiž banky, ktoré vyžadujú len čestné vyhlásenie o tom, že ste peniaze použili výlučne na nehnuteľnosť, a preukážete sa len fotkami vykonaných prác, prípadne si napíšete orientačný rozpočet, čo vás to všetko stálo. No a potom sú banky, ktorým musíte všetko do posledného eura zdokladovať riadne bločkami či faktúrami.

Pri riešení výstavby nehnuteľnosti je potrebné si vopred overiť, či banka dokáže poskytnúť peniaze z hypotéky rýchlo, hneď po potvrdení návrhu na vklad záložného práva do katastra, aj v prípade, že rozostavaný dom ešte nie je evidovaný na liste vlastníctva, alebo musí byť najskôr táto stavba zapísaná a až potom vám banka poskytne peniaze - takto sa vám môže čerpanie hypotéky presunúť pokojne aj o dva mesiace.

Dávajte si pozor aj pri rozhodovaní, akou formou budete hypotéku splácať - či anuitnými splátkami (tzn. každý mesiac rovnaká splátka počas celej lehoty splatnosti za predpokladu nemenného úroku), alebo progresívnym splácaním (tzn. pri poskytnutí hypotéky je splátka nižšia a postupne narastá o presné percentá a v bankou stanovených termínoch). Odporúčam anuitné splácanie, pretože časť istiny v anuitnej splátke je vyššia ako časť istiny v splátke progresívnej, čo v konečnom dôsledku robí anuitnú splátku oveľa výhodnejšou, keďže sa rýchlejšie spláca istina, a teda žiadateľ má podstatne nižšie náklady na preplatenie hypotéky.

Keď už hypotéku splácate, nezabúdajte na to, že akúkoľvek zmenu založenej nehnuteľnosti je potrebné banke ohlásiť, prípadne si vyžiadať súhlas od banky, či je možné istú zmenu vykonať. Napríklad takému ohláseniu vo väčšine bánk podlieha aj to, ak svoju nehnuteľnosť chcete prenajať tretej osobe.

Porovnanie hypoték od vybraných bánk

Pri výbere hypotéky je dôležité zohľadniť nielen úrokovú sadzbu, ale aj ďalšie parametre, ktoré ovplyvňujú celkové náklady a výhodnosť úveru. Nasledujúce porovnanie poskytuje prehľad o niektorých bankách a ich ponukách.

Fio hypotéka

S úrokovou sadzbou 3,08 % a mesačnou splátkou 425,93 € je Fio hypotéka v tomto porovnaní na prvom mieste. Preplatená suma je 53 335,11 € a poplatok za poskytnutie je 0,00 €. Banka je vhodná najmä pre klientov, ktorí sú zamestnaní veľmi krátko alebo im bol v posledných mesiacoch zvyšovaný príjem. Obrovskou výhodou je relatívne ľahko dostupné 90% financovanie a skvelé akceptovanie tržieb u SZČO, až 60%. Pri hypotéke do 70% hodnoty nie je nutné dokladovať účel.

mHYPOTÉKA účelová

S úrokovou sadzbou 3,39 % a mesačnou splátkou 442,93 € sa mHYPOTÉKA účelová umiestnila na druhom mieste. Preplatená suma je 59 453,70 € a poplatok za poskytnutie je 0,00 €. Banka dokáže priemerovať príjem aj za 3 mesiace (po skončení skúšobnej lehoty) alebo aj po 1 mesiaci pri zvýšení príjmu. Ak pracujete v zahraničí, banka si vyžaduje výpis z úverového registra, ale nie je to pravidlom pri každom úvere.

Hypoúver Invest

Tretie miesto v porovnaní obsadil Hypoúver Invest s rovnakou úrokovou sadzbou 3,39 % a mesačnou splátkou 442,93 €. Preplatená suma je 59 453,70 € a poplatok za poskytnutie je 0,00 €. Ak staviate nehnuteľnosť, banka určuje výšku jednotlivých tranží a minimálnu hodnotu nehnuteľnosti podľa presných požiadaviek rozostavanosti.

VÚB Hypotéka na bývanie

Štvrté miesto patrí VÚB Hypotéke na bývanie s úrokovou sadzbou 3,39 % a mesačnou splátkou 442,93 €. Preplatená suma je 59 453,70 € a poplatok za poskytnutie je 0,00 €. VÚB ponúka najlepšie podmienky na bezúčelovú americkú hypotéku. Banka akceptuje najkratšiu dobu trvania pracovného pomeru v zahraničí a ponúka výhodné dofinancovanie spotrebným úverom až do 90% kúpnej ceny.

Úver na bývanie

S úrokovou sadzbou 3,39 % a mesačnou splátkou 442,93 € je na piatom mieste Úver na bývanie. Preplatená suma je 59 753,70 € a poplatok za poskytnutie je 300,00 €. Banka dokáže akceptovať príjem z s.r.o.

Hypotéka (6. miesto)

Šiesta v poradí je Hypotéka s úrokovou sadzbou 3,40 % a mesačnou splátkou 443,48 €. Preplatená suma je 59 753,24 € a poplatok za poskytnutie je 100,00 €. Banka je vhodná najmä v prípadoch, kedy do úveru pristupuje starší spoludlžník s nižším príjmom ako má hlavný dlžník, nakoľko splatnosť sa v tomto prípade určuje podľa hlavného dlžníka. Benefitom je takisto splatnosť až 40 rokov, čo môže znížiť splátky hlavne mladým ľuďom, ktorý riešia svoje prvé bývanie a musia si dobrať ďalší úver na dofinancovanie kúpnej ceny.

Hypotéka (7. miesto)

S úrokovou sadzbou 3,55 % a mesačnou splátkou 451,84 € je na siedmom mieste ďalšia Hypotéka. Preplatená suma je 62 962,54 € a poplatok za poskytnutie je 300,00 €. Banka má poskytuje výhodné úrokové sadzby najmä pri financovaní do výšky 70% LTV a s vydaným energetickým certifikátom na zakladanej nehnuteľnosti.

Účelový úver na bývanie

Ôsmy v poradí je Účelový úver na bývanie s úrokovou sadzbou 3,60 % a mesačnou splátkou 454,65 €. Preplatená suma je 63 972,33 € a poplatok za poskytnutie je 300,00 €. Banka ponúka nadštandardné možnosti akceptácie príjmov.

Hypotéka TB

Deviatym miestom je Hypotéka TB s úrokovou sadzbou 3,69 % a mesačnou splátkou 459,72 €. Preplatená suma je 65 498,32 € a poplatok za poskytnutie je 0,00 €. Tatra banka ponúka najlepšie podmienky pre konateľov SRO-čiek. Akceptuje dokonca aj súbeh viacerých príjmov. Ako jediná banka v rámci jednej hypotéky tiež umožňuje financovanie rekonštrukcie spolu s kúpou nehnuteľnosti.

Hypotéka bez prekážok

Desiate miesto obsadila Hypotéka bez prekážok s úrokovou sadzbou 3,79 % a mesačnou splátkou 465,39 €. Preplatená suma je 68 039,78 € a poplatok za poskytnutie je 500,00 €. Banka vám schváli hypotéku aj na nešpecifikovanú nehnuteľnosť a mimoriadne splátky každý mesiac prostredníctvom internet bankingu bez nutnosti návštevy pobočky, vďaka čomu je možné získať veľmi nízku preplatenosť na úrokoch.

Refinancovanie hypotéky

Dôvodom refinancovania hypotéky je obvykle snaha získať v konkurenčnej banke lepšie podmienky hypotéky, čím sa myslí najmä výhodnejšia úroková sadzba a s ňou spojené zníženie mesačnej splátky. Pri refinancovaní je potrebné zamerať sa na parametre ako úroková sadzba, preplatenie poplatku za predčasné splatenie hypotéky v pôvodnej banke, aktuálne kampane bánk ale aj možnosť riešiť refinancovanie bez dokladovania príjmu. Banka prepláca pokutu za prenos hypotéky z inej banky vo forme vrátenia 1 - 3 splátok do max. 15 min.

Kľúčové ukazovatele pri výbere hypotéky

Pri výbere hypotekárneho úveru je dôležité zohľadniť nielen výšku úrokovej sadzby, ale aj ďalšie faktory, ktoré ovplyvňujú celkové náklady a výhodnosť úveru.

- Úroková sadzba: Vyjadruje, koľko musíte zaplatiť banke alebo nebankovej spoločnosti za požičanie peňazí. Čím je úrok vyšší, tým musíte zaplatiť viac.

- Fixácia úrokovej sadzby: Obdobie, počas ktorého sa úroková sadzba a splátka úveru nebudú meniť. Označenie "bez fixácie" znamená, že sa úrok a splátka môžu zmeniť kedykoľvek.

- Poplatok za poskytnutie: Stanovuje sa ako % z výšky poskytnutého úveru. Banka si ho pred poskytnutím úveru stiahne z Vášho bežného účtu alebo oň zníži hodnotu poskytnutého úveru.

- Mesačná splátka: Indikatívna mesačná splátka vypočítaná pre zadanú výšku úveru, dĺžku splácania, dolnú hranicu úrokovej sadzby a mesačné poplatky. Do výpočtu splátky nevstupuje poistenie úveru ani ďalšie poplatky.

- Preplatená suma: Suma, ktorú v priebehu splácania zaplatíte nad rámec požičaných peňazí. Do výpočtu preplatenia vstupujú: poplatok za poskytnutie, úroky, mesačné poplatky.

- LTV (Loan to Value): Maximálna výška LTV je najvyšší možný pomer požičiavanej sumy k hodnote bytu alebo domu. Banky poskytujú hypotéku do výšky 90 % z hodnoty nehnuteľnosti (zvýhodnenú úrokovú sadzbu do výšky 80 % LTV).

Pri výbere hypotéky je potrebné si uvedomiť, že nie vždy je najdôležitejšia len najnižšia úroková sadzba. Do celkových nákladov je potrebné zarátať aj náklady spojené s poplatkom za spracovanie, kolkami na katastri, znaleckým posudkom a poplatkom za vedenie bežného účtu. Okrem cenových parametrov je dôležité pozrieť sa aj na parametre metodické, nakoľko nie každá banka je vhodná pre každého klienta alebo na riešenie konkrétnych účelov. Okrem celkovej preplatenosti (úroková sadzba, poplatky spojené s hypotékou) je dôležité si pripomenúť, že hypotéku na výstavbu nehnuteľnosti neposkytujú všetky banky na trhu.

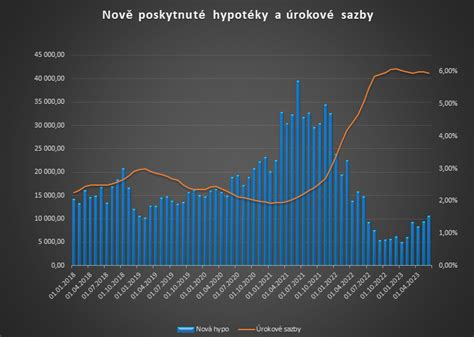

Ak si plánujete kúpiť nové bývanie, svoje rozhodnutie neodkladajte na neskôr. Ceny nehnuteľností rastú na Slovensku rýchlejšie ako vo zvyšku EÚ. Aktuálna ponuka kvalitného bývania tlačí ceny nehnuteľností vyššie ako tomu bolo v rokoch 2023 až do polovice roka 2024. Ak už hypotéku máte a fixácia vám končí v roku 2025, banku môžete požiadať o prechod na novú fixáciu.

Na vybavenie hypotéky cez finančného makléra nič neplatíte, naše služby sú zo zákona bezplatné. Ak nemáte dostatok vlastných zdrojov, hypotéku môžete dofinancovať rôznymi spôsobmi - väčšinou je to spotrebný úver a úver od stavebnej sporiteľne, riešením môže byť aj založenie ďalšej nehnuteľnosti.

Pri výbere hypotéky je vždy dobré poradiť sa s odborníkom. Na základe vašej individuálnej situácie vám môže pomôcť nájsť tú najvýhodnejšiu ponuku.

tags: #hypotekarny #uver #porovnat #banky