Rekonštrukcia bývania, či už ide o menšie úpravy alebo rozsiahlu modernizáciu, predstavuje často významnú investíciu, ktorá si vyžaduje dôkladné plánovanie a predovšetkým dostatok finančných prostriedkov. V situácii, keď vlastné úspory nestačia, sa otvárajú dvere k rôznym formám úverov. Na Slovensku patria medzi najčastejšie riešenia spotrebné a hypotekárne úvery. Každý z nich má svoje špecifické výhody a nevýhody, ktoré je dôležité zvážiť pri výbere tej najvhodnejšej možnosti pre vašu konkrétnu situáciu. Cieľom tohto článku je poskytnúť komplexný prehľad o hypotekárnych úveroch na rekonštrukciu, ich podmienkach, postupoch získania a alternatívnych spôsoboch financovania, aby ste mohli urobiť informované rozhodnutie.

Ideálne riešenie: Vlastné úspory a finančná rezerva

Predtým, než sa ponoríme do sveta úverov, je dôležité spomenúť ideálnu situáciu - financovanie rekonštrukcie z vlastných úspor. Podľa štatistík Slováci menia svoje bývanie čiastočne alebo úplne v priemere každých sedem rokov. Ak by ste si mesačne odkladali napríklad 100 eur, za sedem rokov by ste nazhromaždili viac ako 8 000 eur, čo už postačuje na zrealizovanie viacerých modernizačných prvkov. Okrem priameho financovania rekonštrukcie slúžia vlastné úspory aj ako nenahraditeľná finančná rezerva. Odporúča sa, aby táto rezerva pokrývala minimálne šesťnásobok mesačných výdavkov domácnosti, čo poskytuje istotu v prípade nepredvídaných udalostí.

Hypotéka na rekonštrukciu: Výhody a požiadavky

Hypotekárny úver predstavuje pre mnohých najdostupnejšou cestou k financovaniu rozsiahlejších rekonštrukčných prác. Jeho hlavnými výhodami sú výrazne nižšie úrokové sadzby v porovnaní so spotrebnými úvermi a možnosť rozložiť si splácanie až na 30 rokov, čo v konečnom dôsledku znižuje mesačnú splátku na prijateľnú úroveň.

Aby ste mohli získať hypotéku na rekonštrukciu, je potrebné splniť niekoľko základných podmienok:

- Vhodná nehnuteľnosť na založenie: Banka bude vyžadovať nehnuteľnosť (byt či dom), ktorou budete ručiť. Táto nehnuteľnosť môže byť tá, ktorú práve rekonštruujete, alebo iná, ktorú vlastníte.

- Bonita klienta: Banky dôkladne overujú vašu platobnú disciplínu. Jednorazové mierne omeškanie splátky nemusí byť prekážkou, no pravidelné omeškania môžu viesť k zamietnutiu žiadosti. Dôležité je tiež doložiť dostatočný a pravidelný príjem, ktorý banka posúdi na základe vášho zamestnania, podnikania alebo iných zdrojov.

- Dokladovanie účelu použitia prostriedkov: Vo väčšine prípadov budete musieť banke predložiť doklady o tom, ako boli peniaze z hypotéky použité. To môže zahŕňať projekt rekonštrukcie, rozpočet prác, či dokonca znalecký posudok o hodnote nehnuteľnosti po rekonštrukcii. Niektoré banky však ponúkajú flexibilnejšie riešenia. Napríklad Slovenská sporiteľňa nevyžaduje dokladovanie použitia peňazí, ak výška úveru nepresiahne 70 % z hodnoty založenej nehnuteľnosti. V iných prípadoch môže postačovať čestné prehlásenie alebo doloženie fotografií po dokončení prác.

Špecifické typy hypoték na rekonštrukciu:

Banky na trhu ponúkajú rôzne produkty prispôsobené potrebám klientov pri rekonštrukcii:

- Štandardná hypotéka na rekonštrukciu: Tento typ úveru je primárne určený na financovanie rozsiahlejších renovácií, ako je výmena strechy, rozšírenie obytnej plochy či kompletná renovácia interiéru. Zabezpečením je rekonštruovaná nehnuteľnosť.

- Americká hypotéka: Ide o špecifický druh úveru zabezpečeného nehnuteľnosťou, avšak s tým rozdielom, že nie je účelovo viazaná. Peniaze z americkej hypotéky môžete použiť na čokoľvek - vrátane rekonštrukcie, kúpy auta či dovolenky. Výhodou je flexibilita, nevýhodou môže byť potenciálne vyššia úroková sadzba v porovnaní so štandardnou hypotékou na rekonštrukciu, ak banka aplikuje prirážku.

- Refinancovanie a navýšenie hypotéky: Ak už máte existujúcu hypotéku, môžete zvážiť jej refinancovanie s cieľom získať výhodnejšie podmienky, alebo požiadať o jej navýšenie na rekonštrukčné práce. Niektoré banky umožňujú bezúčelové navýšenie hypotéky do určitej výšky, pričom dokladovanie použitia prostriedkov môže byť zjednodušené.

Čerpanie hypotekárneho úveru na rekonštrukciu:

Spôsob čerpania hypotéky sa líši v závislosti od banky a výšky úveru. Pri nižšom LTV (Loan-to-Value ratio), teda ak celková výška úveru nepresahuje určené percento hodnoty nehnuteľnosti, banka môže poskytnúť prostriedky jednorazovo alebo po zdokladovaní vykonaných prác (zvyčajne do jedného roka). Pri vyššom LTV, kedy úver presahuje maximálne percento hodnoty nehnuteľnosti, sa hypotéka na rekonštrukciu čerpá postupne v tranžiach. Každá tranža je viazaná na zdokladovanie zhodnotenia nehnuteľnosti, čo banke potvrdzuje, že prostriedky boli efektívne použité na rekonštrukciu.

Spotrebný úver: Rýchle riešenie pre menšie rekonštrukcie

Ak potrebujete financovať menšie rekonštrukčné práce v hodnote niekoľko tisíc eur, spotrebný úver môže byť najpohodlnejšou a najrýchlejšou cestou. Jeho vybavenie je zvyčajne veľmi jednoduché - často stačí občiansky preukaz a peniaze máte na účte takmer okamžite, bez nutnosti zakladať nehnuteľnosť.

Výhody spotrebného úveru:

- Rýchlosť a jednoduchosť: Proces vybavenia je minimálny, bez zbytočnej administratívy.

- Bez založenia nehnuteľnosti: Nemusíte sa obávať straty nehnuteľnosti v prípade problémov so splácaním.

- Garantovaná úroková sadzba: Úroková sadzba je zvyčajne fixná počas celej doby splatnosti, čo vám dáva istotu vo výške mesačnej splátky.

- Žiadne poplatky za spracovanie: Mnohé banky neúčtujú poplatky za spracovanie spotrebného úveru.

Nevýhody spotrebného úveru:

- Vyššie úrokové sadzby: V porovnaní s hypotékou sú úroky na spotrebných úveroch citeľne vyššie.

- Obmedzená doba splatnosti: Splatnosť je zvyčajne obmedzená na maximálne 8 rokov, čo môže viesť k vyššej mesačnej splátke pri vyšších sumách.

Slovenská sporiteľňa ponúka špeciálnu pôžičku na rekonštrukciu so zvýhodnenou sadzbou a splatnosťou až do 10 rokov, ktorá môže byť zaujímavou alternatívou. VÚB banka zase prináša zvýhodnený spotrebný úver na rekonštrukciu, ktorý môže byť atraktívnym riešením.

Energetická efektívnosť ako investícia

Šetrenie energie doma - tipy na energetickú účinnosť

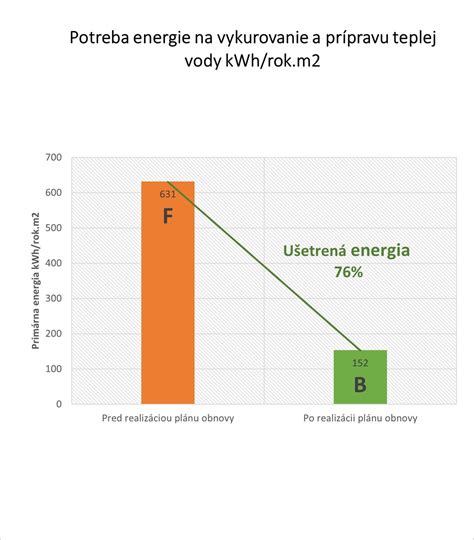

Jednou z najvýznamnejších oblastí, na ktorú by sa mala rekonštrukcia zamerať, je energetická úspora. Náklady na energie, najmä kúrenie a ohrev vody, tvoria podstatnú časť výdavkov každej slovenskej domácnosti. Investícia do zateplenia, výmeny okien či inštalácie solárnych kolektorov sa môže niekoľkonásobne vrátiť nielen v podobe nižších účtov, ale aj zvýšením komfortu bývania.

Podľa odborníkov, ako je Bjorn Kierulf, nórsky expert na energeticky pasívne bývanie, môže rozumná rekonštrukcia zamerať na úspory energií znížiť náklady až o 90 %. Napríklad komplexná rekonštrukcia okien môže priniesť úsporu energie vo výške tisícok eur počas ich životnosti, ktorá presahuje 30 rokov. Výmena starých okien za nové „pasívne“ s trojsklom a kvalitným rámom, ako aj precízna inštalácia, sú kľúčové pre minimalizáciu tepelných strát a predchádzanie vzniku plesní.

Investícia do zateplenia fasády s dostatočnou hrúbkou izolácie (nad 20 cm) a výmena okien vytvárajú „nepriepustnú škrupinu“, ktorá minimalizuje únik tepla. Solárne kolektory na ohrev teplej úžitkovej vody dokážu ušetriť minimálne dve tretiny nákladov a pri životnosti 30 rokov a viac predstavujú dlhodobo výhodnú investíciu. Aj keď sa tieto opatrenia môžu zdať nákladné, ich návratnosť je často ďaleko vyššia ako náklady na úver, ktorý ich financuje.

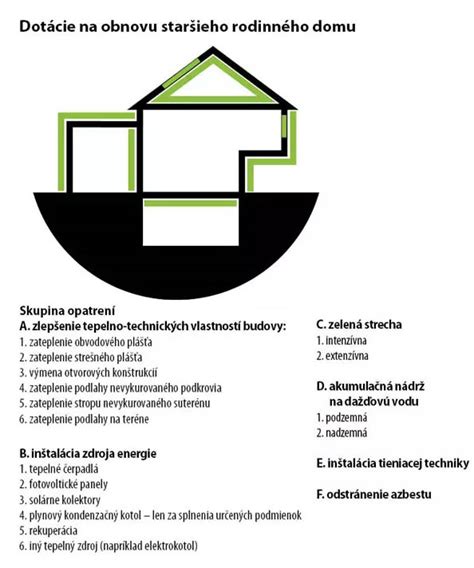

Štátne dotácie a príspevky

V snahe podporiť modernizáciu a energetickú efektívnosť bývania, štát poskytuje rôzne formy dotácií a príspevkov. Jednou z nich je dotácia na obnovu rodinných domov, ktorá je súčasťou Plánu obnovy a odolnosti Slovenskej republiky. Jej cieľom je znížiť energetickú náročnosť domov. Dotáciu je možné získať na rekonštrukciu rodinného domu skolaudovaného pred 1. januárom 2013, ak rekonštrukcia dosiahne úsporu primárnej energie minimálne o 30 %. Maximálna výška príspevku je 19 000 eur. Termín na podanie žiadosti bol pôvodne do 28. februára 2023, no je dôležité sledovať aktuálne výzvy a možnosti financovania.

Proces získania hypotéky na rekonštrukciu krok za krokom

- Prejdenie základných podmienok: Pred podaním žiadosti si overte, či spĺňate základné podmienky bánk týkajúce sa príjmu (DTI - Debt-to-Income ratio a DSTI - Debt-Service-to-Income ratio) a hodnoty nehnuteľnosti (LTV - Loan-to-Value ratio).

- Doloženie dokumentov: Pripravte si potrebné doklady, ako sú doklady totožnosti, znalecký posudok (nový alebo do 1-3 rokov starý, podľa banky), súpis plánovaných prác, prípadne projekt rekonštrukcie. Pre podnikateľov sú potrebné daňové priznania a potvrdenia o zaplatení dane.

- Podpis žiadosti a zmlúv: Po schválení žiadosti nasleduje podpis úverových a záložných zmlúv. V tomto kroku sa tiež rieši otvorenie bežného účtu, ak to banka vyžaduje.

- Poistenie a vklad záložného práva: Pred čerpaním hypotéky je nutné zabezpečiť poistenie rekonštruovanej nehnuteľnosti a podať návrh na vklad záložného práva do katastra nehnuteľností v prospech banky.

- Čerpanie hypotéky: Čerpanie prebieha buď jednorazovo, alebo v tranžiach, v závislosti od dohodnutých podmienok.

Na čo si dať pozor pri hypotéke na rekonštrukciu

- Financie navyše: Vždy rátajte s rezervou minimálne 10-20 % z celkového rozpočtu na nepredvídané výdavky, ktoré sa pri rekonštrukcii často objavia.

- Dodržanie účelu a pokynov banky: Pri čerpaní v tranžiach je dôležité postupovať podľa pokynov banky a rekonštruovať postupne tak, aby sa hodnota nehnuteľnosti priebežne zvyšovala.

- Zhodnocovanie nehnuteľnosti: Pri čerpaní v tranžiach sa vyhnite situácii, kedy po rozbití celej nehnuteľnosti požiadate o ďalšie peniaze. Banka bude vyžadovať zdokladovanie zhodnotenia nehnuteľnosti.

- Povolenia: Pred začatím prác si overte, či na plánovanú rekonštrukciu potrebujete stavebné povolenie, ohlásenie, alebo či ide o práce, ktoré nevyžadujú žiadne povolenie. Nedodržanie zákonných povinností môže viesť k pokutám.

Iné spôsoby financovania rekonštrukcie

Okrem spotrebných a hypotekárnych úverov existujú aj ďalšie možnosti:

- Stavebný úver a medziúver: Produkty ponúkané stavebnými sporiteľňami, ktoré kombinujú sporenie a úver. Stavebný úver je výhodnejší, ak máte nasporenú časť cieľovej sumy. Medziúver je dočasné riešenie s vyšším úrokom, kým nedosiahnete potrebnú nasporenú čiastku.

- Stavebné sporenie: Dlhodobá forma sporenia, ktorá umožňuje získať nielen úroky z vkladov, ale aj štátnu prémiu a neskôr výhodný stavebný úver.

Príklad výpočtu:

Predstavte si rekonštrukciu okien v hodnote 7 040 eur financovanú prostredníctvom VÚB pôžičky na 8 rokov. Celkové náklady na pôžičku vrátane úrokov a poplatkov by boli 10 328 eur. Ročná úspora energie po rekonštrukcii je odhadovaná na 800 eur, čo za 8 rokov predstavuje úsporu 6 400 eur. Po zohľadnení životnosti okien (30 rokov) môže klient ušetriť až 24 000 eur, čo potvrdzuje, že návratnosť investície je výrazne vyššia ako náklady na úver.

Výber správneho spôsobu financovania rekonštrukcie závisí od vašich individuálnych potrieb, finančných možností a rozsahu plánovaných prác. Dôkladné zváženie všetkých pre a proti, porovnanie ponúk bánk a prípadná konzultácia s finančným poradcom vám pomôže nájsť optimálne riešenie pre váš vysnívaný domov.

tags: #hypotekarny #uver #na #rekonstrukciu