Získanie vlastného bývania je pre mnohých mladých ľudí jedným z najdôležitejších životných cieľov. Cesta k nemu však často vedie cez hypotekárny úver, čo si vyžaduje dôkladné zorientovanie sa v ponukách bánk. Porovnanie hypoték vám môže pomôcť zorientovať sa v úveroch na bývanie jednotlivých bánk a nájsť tú najvýhodnejšiu ponuku. V tomto článku sa zameriame na kľúčové aspekty výberu hypotéky pre mladých, vrátane praktických rád a nástrojov, ako je hypotekárna kalkulačka.

Pochopenie základných pojmov pri hypotekárnom úvere

Než sa ponoríme do porovnávania konkrétnych ponúk, je dôležité pochopiť základné pojmy, ktoré sa s hypotekárnym úverom spájajú.

- Úroková sadzba: Toto je kľúčový parameter, ktorý vyjadruje, koľko musíte zaplatiť banke alebo nebankovej spoločnosti za požičanie peňazí. Čím je úrok vyšší, tým viac zaplatíte. Banky často uvádzajú úrokové rozpätie, kde prvý údaj je dolná hranica úroku a druhý (v zátvorke) je horná hranica úroku. Ak je uvedený len jeden údaj, znamená to presnú výšku úroku.

- Fixácia úrokovej sadzby: Doba, počas ktorej sa úroková sadzba a splátka úveru nebudú meniť. Označenie "bez fixácie" znamená, že úrok a splátka sa môžu zmeniť kedykoľvek. Banky ponúkajú fixáciu od 1 do 10 rokov, výnimočne aj na dlhšie obdobie. Po uplynutí doby fixácie vás banka písomne informuje o zmene úrokovej sadzby, minimálne 2 mesiace vopred.

- Mesačná splátka: Indikatívna mesačná splátka vypočítaná pre zadanú výšku úveru, dĺžku splácania, dolnú hranicu úrokovej sadzby a mesačné poplatky. Do výpočtu splátky nevstupuje poistenie úveru ani ďalšie poplatky.

- Preplatenie: Suma, ktorú v priebehu splácania zaplatíte nad rámec požičaných peňazí. Do výpočtu preplatenia vstupujú poplatok za poskytnutie, úroky a mesačné poplatky.

- LTV (Loan to Value): Maximálna výška pomeru požičiavanej sumy k hodnote nehnuteľnosti. Parameter LTV určuje, do akej maximálnej výšky z hodnoty kupovanej nehnuteľnosti vám banka peniaze požičia. Banky zvyčajne poskytujú hypotéky do výšky 70 % z hodnoty zakladanej nehnuteľnosti, niektoré až do 90 %.

- Poplatok za poskytnutie: Presne vypočítaný pre zadanú výšku úveru, stanovený ako percento z výšky poskytnutého úveru. Banka si ho pred poskytnutím úveru stiahne z vášho bežného účtu alebo ním zníži hodnotu poskytnutého úveru.

Aké typy hypoték existujú?

Hypotekárny úver, alebo jednoducho hypotéka, je dlhodobý účelový úver poskytovaný na investície do nehnuteľností, zabezpečený záložným právom k nehnuteľnosti. Nehnuteľnosť však nemusí byť vo vašom vlastníctve - založiť je možné napríklad rodičovský dom alebo nehnuteľnosť vo vlastníctve inej osoby.

- Účelová hypotéka: Slúži najčastejšie na stavbu nehnuteľnosti, rekonštrukciu, kúpu nehnuteľnosti, refinancovanie prostriedkov použitých na nehnuteľnosť, vyplatenie skôr poskytnutého úveru na nehnuteľnosť, usporiadanie dedičského alebo rozvodového konania týkajúceho sa nehnuteľnosti. Pri tomto type hypotéky musíte banke vydokladovať použitie peňazí (kúpna zmluva, faktúry na výstavbu, rekonštrukciu, bločky na nákup materiálu a pod.).

- Bezúčelová alebo americká hypotéka: Je tiež zabezpečená nehnuteľnosťou, ale žiadateľ nie je povinný preukazovať použitie získaných peňazí. Banka prevedie peniaze na účet a nesleduje účel použitia. Táto možnosť je vhodná, ak chcete dostať peniaze bez preukazovania účelu.

Americká hypotéka - jak funguje

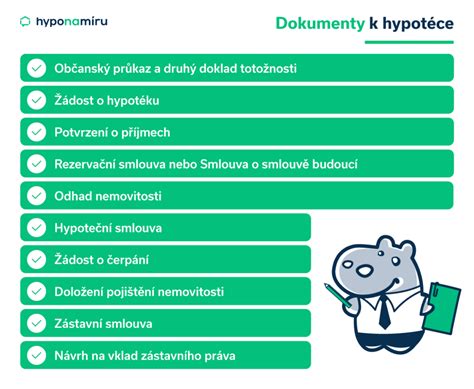

Kto môže o hypotéku požiadať a aké doklady sú potrebné?

O hypotéku môže požiadať fyzická osoba, ktorá je plnoletá (18+ rokov), je občanom SR s trvalým pobytom v SR alebo cudzinec s trvalým pobytom na území SR (pričom jeden zo žiadateľov je občanom EÚ) a má preukázateľný príjem zo závislej činnosti, podnikania alebo iný pravidelný príjem.

Najčastejšie doklady, ktoré môže banka vyžadovať:

Doklady žiadateľa/spolužiadateľa/ručiteľa:

- Dva doklady totožnosti (občiansky preukaz a napr. vodičský preukaz alebo kartička poistenca).

- Doklad o adrese (napr. výpis z účtu).

- V prípade rozvedeného žiadateľa: rozsudok o rozvode.

- Potvrdenie o príjme alebo iný doklad o pravidelnom príjme (napr. daňové priznanie pri príjme z nájmu).

- Výpisy z účtu, na ktorý chodí príjem, za posledné 3 mesiace.

- Výplatné pásky za posledné 3 mesiace (ak je príjem vyplácaný v hotovosti).

- Ročné zúčtovanie preddavkov na daň (ak je príjem vyplácaný v hotovosti).

Doklady k nehnuteľnosti:

- Znalecký posudok k nehnuteľnosti (nie starší ako rok).

- Poistná zmluva k zabezpečovanej nehnuteľnosti (môže byť uzatvorená aj po schválení, najneskôr pred prvým čerpaním).

- Kúpna zmluva alebo zmluva o budúcej kúpnej zmluve (k čerpaniu musí byť podpísaná kúpna zmluva).

- Pri kúpe bytu vo výstavbe: zmluva o výstavbe, zmluva o budúcej zmluve o prevode vlastníctva bytu alebo zmluva o dielo.

- Pri usporiadaní dedičstva: právoplatné osvedčenie o dedičstve.

- Pri usporiadaní majetku po rozvode: právoplatný rozsudok o rozvode a dohoda manželov o usporiadaní BSM.

Pri výstavbe, nadstavbe a pod.:

- List vlastníctva k stavebnému pozemku.

- Geometrický plán.

- Právoplatné stavebné povolenie.

- Rozpočet stavby.

- Projekt stavby alebo zmluva o dielo.

- Bločky alebo faktúry za stavebný materiál (pri svojpomocnej stavbe).

Pri rekonštrukcii:

- Ohlásenie stavebných prác (v prípade drobnej rekonštrukcie).

- Predpokladaný rozpočet.

- Zmluva o dielo (ak sa realizuje dodávateľsky).

- Stavebné povolenie, geometrický plán, projekt a stavebný rozpočet (pri rozsiahlej rekonštrukcii).

Pri vyplatení skôr poskytnutých úverov:

- Potvrdenia bánk so súhlasom predčasného splatenia a vyčísleným zostatkom úverov.

- Súhlas so zápisom záložného práva novej banky na druhé miesto v liste vlastníctva.

Na čo si dávať pozor pri výbere hypotéky?

Výška úroku nie je to jediné, na čo by ste sa pri výbere hypotekárneho úveru mali sústrediť. Mnohí návštevníci, ktorí si urobili porovnanie hypoték, sa sústredili predovšetkým na porovnanie úrokov hypoték.

- Fixácia úrokovej sadzby: Je dôležité zvoliť si dĺžku fixácie, ktorá zodpovedá vašej situácii a očakávaniam ohľadom vývoja úrokových sadzieb.

- Podmienky bánk počas celej splatnosti: Zvýhodnený úrok môže byť naviazaný na vedenie iných produktov v banke (bežný účet, zasielanie príjmu, poistenie úveru) alebo na iné podmienky (minimálna splatnosť hypotéky).

- Možnosť bezplatných mimoriadnych splátok: Niektoré banky umožňujú mimoriadnu splátku iba pri výročí fixácie, iné umožňujú robiť mimoriadne splátky aj mimo výročia fixácie, najčastejšie do 20 % istiny alebo aktuálneho zostatku hypotéky. Mimoriadne splátky vám môžu pomôcť znížiť celkové preplatenie úveru.

- Dokladovanie účelu použitia finančných prostriedkov: Pri hypotéke na výstavbu či rekonštrukciu buďte opatrní. Niektoré banky vyžadujú len čestné vyhlásenie a fotky vykonaných prác, iné potrebujú detailné zdokladovanie bločkami a faktúrami.

- Rýchlosť čerpania hypotéky: V prípade výstavby nehnuteľnosti si overte, či banka dokáže poskytnúť peniaze rýchlo, aj keď rozostavaný dom ešte nie je evidovaný na liste vlastníctva.

- Spôsob splácania: Anuitné splátky (rovnaká splátka počas celej doby splatnosti pri nemennom úroku) sú zvyčajne výhodnejšie, pretože sa rýchlejšie spláca istina a tým sa znižujú celkové náklady na preplatenie hypotéky. Progresívne splácanie znamená, že splátka je na začiatku nižšia a postupne narastá.

- Poplatky: Okrem úroku zohľadnite aj poplatok za poskytnutie, mesačné poplatky a prípadné poplatky za mimoriadne splátky alebo iné služby.

Ako vám môže pomôcť FinGO.sk hypokalkulačka?

FinGO.sk hypokalkulačka vám umožňuje rýchlo, ľahko a z pohodlia domova urobiť porovnanie hypoték a zistiť, akú hypotéku a za akých podmienok vám vedia banky poskytnúť. Jednoducho si spravte výpočet hypotéky a objavte, ktorá banka vám vie poskytnúť najvýhodnejší hypotekárny úver. FinGO.sk pokrýva kompletnú ponuku slovenských bánk.

Hypotekárna kalkulačka vám online vypočíta mesačnú splátku ako aj celkové preplatenie na úrokoch. Hoci kalkulačka nemusí zohľadňovať všetky špecifické poplatky bánk, dáva verný obraz o tom, koľko môže byť vaša mesačná splátka a koľko celkom preplatíte na úrokoch počas celej doby splácania. Pre ešte reálnejšie prepočty si môžete zvoliť úrokovú sadzbu, ktorú niektorá z bánk aktuálne ponúka.

Príklad porovnania hypoték (údaje z 17. 03.):

| Banka | Úroková sadzba | Mesačná splátka | Preplatená suma | Poplatok za poskytnutie |

|---|---|---|---|---|

| 1. Fio hypotéka | 3,08 % | 425,93 € | 53 335,11 € | 0,00 € |

| 2. Hypoúver Invest | 3,09 % | 426,47 € | 53 530,44 € | 0,00 € |

| 3. mHYPOTÉKA účelová | 3,39 % | 442,93 € | 59 453,70 € | 0,00 € |

| 4. VÚB Hypotéka na bývanie | 3,39 % | 442,93 € | 59 453,70 € | 0,00 € |

| 5. Úver na bývanie | 3,39 % | 442,93 € | 59 753,70 € | 300,00 € |

| 6. Hypotéka | 3,40 % | 443,48 € | 59 753,24 € | 100,00 € |

| 7. Účelový úver na bývanie | 3,40 % | 443,48 € | 59 953,24 € | 300,00 € |

| 8. Hypotéka bez prekážok | 3,49 % | 448,49 € | 61 955,20 € | 500,00 € |

| 9. Hypotéka | 3,55 % | 451,84 € | 62 962,54 € | 300,00 € |

| 10. Hypotéka TB | 3,69 % | 459,72 € | 65 498,32 € | 0,00 € |

Poznámka: Uvedené údaje sú ilustratívne a môžu sa meniť. Pre aktuálne informácie je vždy potrebné kontaktovať konkrétnu banku alebo využiť aktuálnu hypokalkulačku.

Dôležité aspekty pri dlhodobom splácaní

Hypotéka môže mať lehotu splatnosti od 1 roka do 30 rokov, výnimočne až do 40 rokov. Tu však platí pravidlo: čím dlhšia lehota splatnosti, tým nižšia mesačná splátka, ale na úrokoch preplatíte viac. Preto, pokiaľ nie je nevyhnutné, nesnažte sa zbytočne naťahovať dobu splácania. Skrátenie doby splácania, napríklad o jeden rok, môže pri hypotéke 50 000 € s úrokovou sadzbou 3 % na 15 rokov ušetriť takmer tisíc eur na celkovom preplatení na úrokoch.

Graf vývoja hodnôt istiny a úrokov počas doby splácania ukazuje, že na začiatku sa zo splátky uhrádza väčšia časť na úroky, pričom tento podiel sa postupne zmenšuje.

Dofinancovanie hypotéky

Ak nemáte dostatok vlastných zdrojov, hypotéku môžete dofinancovať rôznymi spôsobmi. Najčastejšie ide o spotrebný úver alebo úver od stavebnej sporiteľne. Niektoré banky poskytujú spotrebný úver k hypotéke so zvýhodnenou úrokovou sadzbou. Riešením môže byť aj založenie ďalšej nehnuteľnosti.

Odborné poradenstvo

Vybavenie hypotéky si síce bude vyžadovať vašu osobnú návštevu v banke, predbežný záujem o úver však môžete vyjadriť prostredníctvom online formuláru. Pre ešte užší výber hypotekárnych úverov a aby ste nemuseli chodiť od dverí k dverám jednotlivých bánk, odporúčame obrátiť sa na finančných sprostredkovateľov. Za vybavenie hypotéky cez finančného makléra nič neplatíte, ich služby sú zo zákona bezplatné.

Pri rozhodovaní o hypotéke je dôležité zvážiť všetky aspekty a vybrať si tú, ktorá najlepšie vyhovuje vašej momentálnej životnej situácii.

tags: #najvyhodnejsia #hypoteka #pre #mladych #kalkulacka