S rastúcim digitálnym trendom bankovníctva v posledných rokoch by sme predpokladali, že vybavenie bankových produktov online nebude veľký problém. Z časti to aj pravda je. Výnimkou pre niekoho však môže byť hypotéka, pri ktorej sa často vyskytujú problémy. Tento článok sa zameriava na komplexný pohľad na proces získania hypotéky, s dôrazom na súčasné výzvy a možnosti, ako ich prekonať, a to aj v kontexte digitálnych inovácií.

Hypotéky 101 (pre kupujúcich nehnuteľností po prvýkrát)

Elektronický podpis a digitálna transformácia hypoték

Kameňom úrazu pri plne online vybavovaní hypotekárneho úveru sa zdanlivo javia elektronický podpis a s ním spojené overenie totožnosti. Uzavretie zmluvy na diaľku je možné len s elektronickým podpisom. Momentálne mnohé banky umožňujú podanie žiadosti online, avšak samotný podpis klienta je stále často vyžadovaný fyzicky. Záujem o aktivovanie elektronického podpisu cez občiansky preukaz s čipom na Slovensku je napriek jeho plnej rovnocennosti s fyzickým podpisom z hľadiska sily overenia, stále nízky. Otázne je tiež, či by banky mali vôbec ochotu prejsť úplne na elektronické vybavovanie hypotéky, keďže práve pri hypotékach vidia veľkú príležitosť na predaj ďalších produktov.

Ako si teda vybaviť elektronický podpis? Podľa Ministerstva vnútra SR je proces možný online po aktivácii bezpečnostného osobného kódu (BOK) na polícii. Následne môžete získať potrebné certifikáty na tvorbu e-podpisu cez internet. Všetky elektronické služby štátu sú dostupné na portáli www.slovensko.sk.

Chýbajúca digitalizácia a legislatívne prekážky

Ďalším problémom sa javí podanie zmluvy o zriadení záložného práva na Okresný úrad. Podľa zákona je banka povinná realizovať množstvo zdĺhavých zákonných krokov, ktoré musí splniť v prípade online hypotéky. Na takéto zákonom stanovené podmienky nemajú banky zväčša plne vyvinuté systémy, čo je spojené s nákladným a komplikovaným vývojom.

Modelový príklad ilustruje túto výzvu: aby záložca mohol podpísať zmluvu, musí mať zaručený podpis, teda s čipom na občianskom preukaze. K zmluve by sa pridal súbor s podpisom záložcu a takto by sa súbor poslal online na kataster. Bankári na Slovensku sa však zhodujú, že v mnohých prípmoch je tento spôsob nereálny, keďže pri hypotékach vystupujú aj starší ľudia ako predávajúci či zahraniční klienti, ktorí nemusia byť vybavení potrebnými technickými prostriedkami alebo znalosťami na elektronické podpisovanie.

Niektoré banky na Slovensku už pracujú s modelom online vybavenia hypotéky, zatiaľ však žiadna banka kompletný presun do online sveta nerealizovala.

Ako sa pripraviť na hypotéku v súčasnosti?

Premýšľate nad novým bývaním, ale netušíte, či dostanete úver? Ideálny scenár je, ak si ešte pred hľadaním vysnívaného bytu či domu preveríte svoje úverové limity. Zjednodušene povedané, zistíte, či vám banky budú vedieť poskytnúť hypotéku, v akej výške a za akých podmienok. V každej banke však môžete pochodiť inak.

TIP: Cesta k hypotéke môže byť oveľa jednoduchšia, ak požiadate o pomoc finančného sprostredkovateľa.

Ak premýšľate nad hypotékou, nie je na čo čakať. Očakáva sa, že úrokové sadzby už v priebehu roka 2026 nebudú výrazne klesať a zároveň sa predpokladá ďalší rast cien nehnuteľností. To znamená, že ak kúpu odložíte, môžete v budúcnosti potrebovať vyšší úver. Pre tých, ktorých príjem je na hranici schválenia hypotéky, je preto dôležité začať riešiť financovanie čo najskôr.

V roku 2024 sa trend na úverovom trhu otočil a po dvoch rokoch začali úrokové sadzby konečne klesať. Stále sú však vyššie, než na aké sme boli zvyknutí počas hypotekárneho boomu. Časy, keď si hypotéku s úrokom pod 1 % mohol dovoliť takmer každý, sú minulosťou. Dnes sa na hypotéku kvalifikuje podstatne menej žiadateľov.

Stále platí, že zadlžovanie ľudí limitujú aj platné legislatívne opatrenia NBS, ktorých cieľom je obmedziť nadmerné zadlžovanie obyvateľstva. Pri vyšších úrokoch kvôli nim prejde cez schvaľovacie sito menej záujemcov o úver. Tieto opatrenia znižujú maximálnu výšku úveru, ktorú môžu banky schváliť, a pri vyšších úrokových sadzbách cez schvaľovacie kritériá prejde menej žiadateľov.

Čo banka pri žiadosti o hypotéku skúma?

Banka sa vás bude pýtať na váš príjem, povolanie, či ste zamestnaný na trvalý pracovný pomer alebo pracujete na živnosť. Rovnako sa vás opýta na typ nehnuteľnosti, ktorý by ste chceli kúpiť a financovať. Každá banka má nastavené vlastné kritériá, ktoré interne vyhodnotí a zaradí vás do určitej ratingovej skupiny. Aj v závislosti od vášho ratingu vám môže vypočítať výšku možného úveru. Zásadný vplyv na váš rating má spomínaná úverová história, ktorú si banky preverujú v registri bankových a nebankových úverov.

Hypotéku poskytujú banky klientom, ktorí dovŕšia 18 rokov. Maximálny vek nie je obmedzený, ale limitovaná je splatnosť hypotéky. Od januára 2023 banky pri nových žiadostiach o hypotéky s presahom do dôchodkového veku aplikujú nové pravidlá. S každým pribúdajúcim rokom počnúc vekom 41 rokov sa znižuje maximálny úverový strop.

Výška hypotéky býva minimálne 3 300 eur, maximálna výška je v niektorých bankách bez obmedzenia. Doba splatnosti na hypotéke je minimálne 1 rok, maximálne 30 rokov a v niektorých bankách si hypotéku môžete natiahnuť dokonca aj na 40 rokov.

Keď už nájdete váš vysnívaný byt či dom, opäť si aj vzhľadom na typ kupovanej nehnuteľnosti preverte, či vám na ňu banka poskytne úver a v akej výške. Pri porovnávaní hypoték väčšinu ľudí zaujíma hlavne úroková sadzba. Pýtajte sa však aj na dodatočné podmienky a detaily, ktoré budú na konkrétne ponuky hypoték naviazané. Môže ísť o poistenie úveru, nutnosť zriadiť si v banke aktívny účet, atď.

Potrebné doklady pri žiadosti o hypotéku

- Doklady o vašom príjme: Ak ste zamestnanec, obvykle nemusíte dokladovať nič nad rámec potvrdenia o príjme. V prípade živnostníkov alebo iných foriem príjmov je potrebné predložiť daňové priznanie, výpisy z účtu a ďalšie relevantné dokumenty.

- Znalecký posudok k predmetu zabezpečenia hypotéky: Tento posudok hodnotí hodnotu nehnuteľnosti, ktorá bude slúžiť ako záruka. Súčasťou môžu byť aj prílohy ako doklad o veku stavby, pôdorys alebo projektová dokumentácia.

- Kúpna zmluva: Pri kúpe nehnuteľnosti je nevyhnutná kúpna zmluva. V prípade výstavby alebo rekonštrukcie to môže byť zmluva o dielo alebo iné relevantné dokumenty.

- Doklady k nehnuteľnosti: V závislosti od situácie to môže byť list vlastníctva, geometrický plán, stavebné povolenie, projekt stavby, alebo aj bločky a faktúry za stavebný materiál pri svojpomocnej výstavbe.

- V prípade refinancovania: Potvrdenia bánk s vyčísleným zostatkom úverov a súhlasom s predčasným splatením.

Po podaní žiadosti ju banka posúdi a ak bude všetko v poriadku, hypotéku vám schváli. V banke podpíšete zmluvu o hypotéke a majiteľ nehnuteľnosti záložné zmluvy, v ktorých bude súhlasiť so zapísaním ťarchy na list vlastníctva v prospech vašej banky. Potom musíte splniť podmienky na čerpanie úveru.

Zladiť všetky kroky potrebné pri kúpe nehnuteľnosti je časovo náročné, no so skúseným finančným sprostredkovateľom to zvládnete oveľa ľahšie.

TIP: Výhodou sprostredkovateľov je aj to, že spolupracujú so všetkými bankami a poznajú špecifiká každej z nich. Môžete nám tiež zavolať na 0800 60 10 60 alebo nám zanechajte vaše kontaktné údaje a naše call centrum vás spojí so skúseným maklérom vo vašom okolí.

Typy hypoték a ich charakteristiky

- Účelová hypotéka: Slúži najčastejšie na stavbu nehnuteľnosti (stavba, prístavba, dostavba…), rekonštrukciu (opravu) nehnuteľnosti, na kúpu nehnuteľnosti, na refinancovanie prostriedkov použitých na nehnuteľnosť, na vyplatenie skôr poskytnutého úveru, ktorý bol použitý na nehnuteľnosť, na usporiadanie dedičského konania pri nehnuteľnosti (napr. vyplatenie súrodencov), alebo na usporiadanie rozvodového konania (napr. vyplatenie manžela/ky z nehnuteľnosti). Pri tomto type hypotéky je banke potrebné dokladovať použitie peňazí.

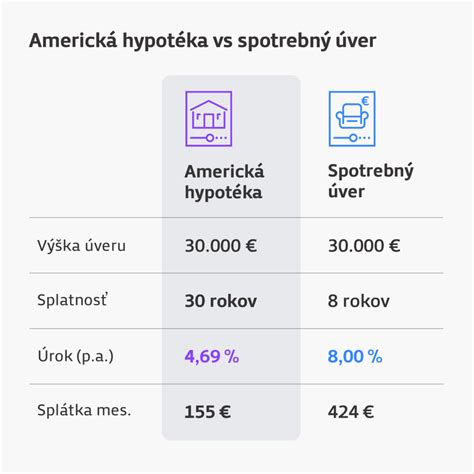

- Bezúčelová alebo americká hypotéka: Je tiež zabezpečená nehnuteľnosťou, ale žiadateľ nie je povinný preukazovať použitie získaných peňazí. Banka prevedie peniaze na účet a nesleduje účel použitia.

Na čo si dať pozor pri výbere hypotéky?

Pri výbere hypotéky je dôležité všímať si nielen úrokovú sadzbu, ale aj:

- Fixácia úrokovej sadzby: Obdobie, počas ktorého je úrok nemenný. Banky ponúkajú fixácie od 1 do 10 rokov, výnimočne aj na dlhšie obdobie. Voľba dĺžky fixácie by mala zohľadňovať vaše očakávania ohľadom vývoja úrokových sadzieb. Ak očakávate rast, dlhšia fixácia je výhodnejšia. Ak predpokladáte pokles, kratšia fixácia môže byť lepšou voľbou.

- Podmienky počas celej splatnosti: Zvýhodnený úrok môže byť naviazaný na vedenie iných produktov v banke (bežný účet, zasielanie príjmu, poistenie úveru) alebo iné podmienky.

- Možnosť mimoriadnych splátok: Niektoré banky umožňujú bezplatné mimoriadne splátky kedykoľvek, iné len pri výročí fixácie alebo s poplatkom.

- Dokladovanie účelu: Pri hypotékach na výstavbu či rekonštrukciu sa líši náročnosť dokladovania. Niektoré banky akceptujú čestné vyhlásenie a fotky, iné vyžadujú detailné bločky a faktúry.

- Rýchlosť čerpania: Pri výstavbe je dôležité overiť, či banka dokáže poskytnúť peniaze rýchlo, aj pred zápisom stavby na liste vlastníctva.

Splácanie hypotéky: Anuitné vs. progresívne splácanie

Pri výbere hypotéky je dôležité zvoliť si vhodný model splácania.

- Anuitné splátky: Každý mesiac rovnaká splátka počas celej lehoty splatnosti (pri nemennom úroku). Na začiatku splácania dlh klesá pomalšie, ale celkovo je tento model výhodnejší, pretože sa rýchlejšie spláca istina, čo vedie k nižším nákladom na preplatenie hypotéky.

- Progresívne splácanie: Pri poskytnutí hypotéky je splátka nižšia a postupne narastá.

Odporúča sa anuitné splácanie pre jeho celkovú výhodnosť.

Loan to Value (LTV) a jeho význam

Loan to Value (LTV) je ukazovateľ pomeru výšky úveru k hodnote nehnuteľnosti. Čím vyššie LTV, tým vyššie riziko pre banku a potenciálne vyšší úrok pre klienta. Banky v súlade s opatreniami NBS obmedzujú hypotéky nad 80% LTV.

Štátny príspevok pre mladých a daňový bonus

Štátny príspevok pre mladých je určený pre osoby od 18 do 35 rokov s príjmom do 1,3-násobku priemernej mzdy. Od roku 2018 namiesto zvýhodnenej úrokovej sadzby funguje ako daňový bonus na zaplatené úroky.

Hypotéka vs. Spotrebiteľský úver zabezpečený nehnuteľnosťou

Hoci oba typy úverov sú zabezpečené nehnuteľnosťou a môžu mať podobnú úrokovú sadzbu pri preukázaní účelu financovania bývania, existujú rozdiely. Hypotekárne úvery sú financované vydávaním hypotekárnych záložných listov a vyžadujú striktné zdokladovanie účelu. Spotrebiteľské úvery zabezpečené nehnuteľnosťou (tzv. americké hypotéky) sú bezúčelové.

Dôležitosť finančného plánovania pre prvé bývanie

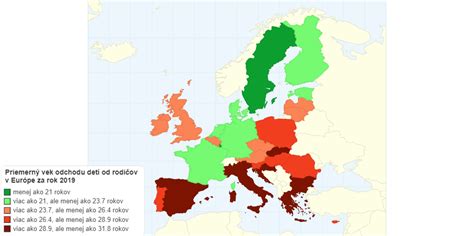

Mnohí mladí ľudia na Slovensku odchádzajú z rodičovského domu neskôr ako v iných európskych krajinách, čo je často spôsobené rastúcimi cenami nehnuteľností. Príprava na vlastné bývanie si vyžaduje trpezlivosť a finančné plánovanie.

- Šetrenie a investovanie: Aj krátkodobé investovanie (7-10 rokov) sa môže oplatiť. Odporúča sa konzultácia s finančným poradcom.

- Spolužiadateľ: V prípade nedostatočného príjmu môže pomôcť žiadosť o hypotéku so spolužiadateľom.

- Trpezlivosť: Rast platu a hodnota nehnuteľností v čase môžu zvýšiť vašu bonitu a umožniť výhodnejšie podmienky.

Výhody a nevýhody hypotéky

Výhody:

- Umožňuje financovať kúpu alebo výstavbu nehnuteľnosti, na ktorú by ste inak nemali prostriedky.

- Dlhá doba splatnosti zabezpečuje nižšie mesačné splátky.

- Možnosť využitia štátnych príspevkov pre mladých.

Nevýhody:

- Dlhodobý záväzok s vysokou finančnou sumou.

- Riziko rastu úrokových sadzieb po skončení fixácie.

- Nehnuteľnosť je do splatenia úveru zaťažená záložným právom banky.

- Proces vybavovania môže byť zdĺhavý a komplikovaný.

S rastúcim digitálnym trendom sa očakáva postupné zjednodušovanie a digitalizácia procesov spojených s hypotekárnymi úvermi. Kým však plne elektronické riešenie nie je realitou, informovanosť a dôkladná príprava sú kľúčom k úspešnému získaniu hypotéky a naplneniu sna o vlastnom bývaní. Využitie aplikácie Financie.online môže poskytnúť transparentný prehľad medzi rôznymi ponukami bánk, úrokovými sadzbami a výškami mesačných splátok, čím uľahčí porovnávanie a výber tej najvýhodnejšej možnosti.

tags: #hypotekarny #uver #financie #sk