Pri zvažovaní finančnej pôžičky je kľúčové rozumieť rozdielom medzi rôznymi typmi úverov, najmä medzi hypotékou a spotrebným úverom. Hoci oba typy predstavujú záväzok vrátiť požičané finančné prostriedky, ich charakteristiky, účely, zabezpečenie a podmienky sa významne líšia. Porozumenie týmto rozdielom je nevyhnutné pre informované finančné rozhodnutie, ktoré bude zodpovedať vašim individuálnym potrebám a možnostiam. Všetky typy pôžičiek spája jedna základná skutočnosť: požičané peniaze je potrebné vrátiť organizácii alebo banke, od ktorej ste si ich požičali.

Základná Charakteristika a Účel Úverov

Úver môžeme definovať ako poskytnutie finančných prostriedkov jednou stranou (veriteľom) druhej strane (dlžníkovi) za odplatu vo forme úroku, s dohodnutou dobou splatnosti. Veriteľmi sú zvyčajne banky, ako napríklad Tatra banka, Slovenská sporiteľňa, ČSOB stavebná sporiteľňa, VÚB banka, OTP banka, Poštová banka a mnohé iné. Dlžník, teda osoba, ktorá si finančné prostriedky požičala, ich musí v stanovenom čase vrátiť.

Spotrebný úver: Flexibilita pre Rôzne Potreby

Spotrebný úver predstavuje klasický typ úveru, ktorý poskytujú všetky bankové inštitúcie. Jeho hlavnou výhodou je univerzálnosť použitia. Peniaze z takéhoto úveru môžete použiť prakticky na čokoľvek - či už ide o nákup spotrebného tovaru, ako sú elektrospotrebiče alebo nábytok do domácnosti, alebo o kúpu nového automobilu. Banky pri tomto type úveru zvyčajne neskúmajú presný spôsob využitia finančných prostriedkov, čo znamená, že nemusíte dokladovať, na čo konkrétne ste peniaze použili.

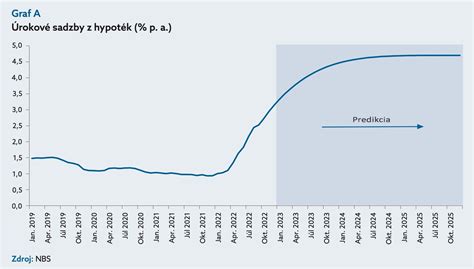

Spotrebné úvery sa môžu líšiť aj svojou dĺžkou splatnosti. Môžu byť krátkodobé, ale aj dlhodobé, pričom maximálna doba splácania sa zvyčajne pohybuje okolo 10 rokov. Výška poskytnutých finančných prostriedkov je tiež variabilná, v závislosti od konkrétnej banky si môžete požičať od minimálnej čiastky 300 eur až do maximálnej výšky 35 000 eur. Každá banka má svoje individuálne podmienky týkajúce sa minimálnej a maximálnej výšky úveru. Úroková sadzba a poplatok za poskytnutie spotrebného úveru sú tiež premenlivé a závisia od banky, v ktorej o úver žiadate. V porovnaní s hypotekárnymi úvermi majú spotrebné úvery spravidla vyššie úrokové sadzby. Úrokové sadzby spotrebných úverov sa už dnes blížia k desiatim percentám, zatiaľ čo úročenie nových úverov na bývanie sa pohybuje okolo 4,6 percenta.

Typy Spotrebných Úverov

Spotrebný úver má rôzne podoby. Medzi ne patria:

- Krátkodobý spotrebný úver: Využíva sa najmä na nákup spotrebných tovarov a služieb.

- Revolvingový úver: Umožňuje klientovi čerpať financie opakovane, a to aj bez opätovnej žiadosti o úver. Pravidelným splácaním sa neustále dopĺňa cieľová suma úverového rámca. Revolvingové úvery sú často spojené s kreditnými kartami a sú vhodné pri nečakaných finančných výdavkoch alebo pri menších rekonštrukciách či dovolenkách.

- Splátkový úver na nákup tovaru: Môže byť ponúknutý priamo finančnou inštitúciou alebo samotným obchodníkom, čím sa zjednodušuje proces vybavenia a čerpania. Zárukou pre veriteľa sa stáva zakúpený tovar.

- Povolené prečerpanie účtu (kontokorentný úver): Ide o formu pôžičky bankou prostredníctvom bežného účtu klienta, aj keď na účte chýba dostatočná hotovosť. Bežný účet s vopred dohodnutým kontokorentom je "mixom" vkladového a úverového účtu. Jeho výhodou je rýchle získanie peňazí priamo z osobného účtu, čo môže pomôcť preklenúť náročnejšie obdobie.

What is an Overdraft? How do you pay it back?

Pri všetkých typoch spotrebných úverov je dôležité si uvedomiť, že aj keď sú často flexibilnejšie a rýchlejšie na vybavenie, ich vyššie úrokové sadzby môžu viesť k výrazne vyššiemu celkovému preplateniu, najmä pri dlhšom období splácania. Napríklad, pri pôžičke 2 000 eur so splatnosťou jeden rok a úrokom deväť percent by preplatok predstavoval približne 98 eur, pričom mesačná splátka by bola okolo 170 eur.

Hypotéka: Zabezpečenie pre Dlhodobé Finančné Ciele

Hypotéka, alebo hypotekárny úver, je špecifický typ úveru, ktorý je vždy zabezpečený nehnuteľnosťou. Táto nehnuteľnosť slúži ako záložné právo pre banku v prípade, že dlžník nie je schopný splácať úver. Hypotéky sa primárne poskytujú na kúpu nehnuteľnosti (domu, bytu), ale môžu byť použité aj na výstavbu, rekonštrukciu alebo inú činnosť súvisiacu s nehnuteľnosťou.

Dĺžka splácania hypotéky môže byť podstatne dlhšia ako pri spotrebných úveroch, často dosahuje až 30 rokov. Úrokové sadzby pri hypotékach sú v súčasnosti nižšie ako pri spotrebných úveroch, napríklad okolo 3,5 % alebo 4,6 % v závislosti od fixácie a banky. Pri hypotekárnych úveroch je nevyhnutné nielen preukázať príjem, ale aj účel, na ktorý sa finančné prostriedky použijú. Podmienky pre získanie hypotéky sú v súčasnosti prísnejšie ako v minulosti. Klient musí mať nasporené minimálne 10 % z ceny nehnuteľnosti ako vlastný vklad. K ďalším nákladom pri hypotéke patria poplatky za znalecký posudok a vklad do katastra nehnuteľností, rovnako ako povinné poistenie zakladanej nehnuteľnosti.

Hypotéka pre Mladých a Stavebné Úvery

Pre mladých ľudí vo veku 18 až 35 rokov existuje možnosť získať hypotéku pre mladých, ktorá môže priniesť štátny príspevok vo forme daňového bonusu na zaplatené úroky. Tento bonus môže predstavovať až 50 % zo zaplatených úrokov, maximálne do výšky 400 eur mesačne počas 5 rokov, s celkovým limitom 50 000 eur na uplatnenie daňového bonusu.

Okrem klasických bánk poskytujú úvery na bývanie aj stavebné sporiteľne vo forme stavebných úverov. Stavebný úver má odlišné pravidlá ako hypotéka a spravidla ho možno získať, ak klient aktívne sporí v stavebnej sporiteľni a splní stanovené podmienky. Výhodou stavebného úveru môže byť fixácia úrokových sadzieb na celú dobu splácania, čo znamená garantovanú rovnakú mesačnú splátku.

Pri financovaní rekonštrukcie bývania sa hypotéka často javí ako výhodnejšia alternatíva oproti spotrebnému úveru, najmä pri vyšších sumách. Napríklad, pri potrebe 35 000 eur na rekonštrukciu by mesačná splátka hypotéky s úrokom 4,19 % a splatnosťou 15 rokov predstavovala 262 eur. V porovnaní s tým by spotrebný úver s úrokom 6,69 % ukrojil z rozpočtu až 472 eur mesačne, čo je rozdiel 210 eur. Aj keď celkové preplatenie hypotéky môže byť vyššie kvôli dlhšej splatnosti, výrazne nižšia mesačná splátka predstavuje menšiu záťaž pre rodinný rozpočet.

Kľúčové Rozdiely Medzi Hypotékou a Spotrebným Úverom

Aby sme lepšie pochopili rozdiely, zhrňme si hlavné body:

- Zabezpečenie:

- Hypotéka: Vždy zabezpečená nehnuteľnosťou (byt, dom, pozemok).

- Spotrebný úver: Spravidla nezabezpečený, nevyžaduje založenie nehnuteľnosti.

- Účel:

- Hypotéka: Primárne na kúpu, výstavbu, rekonštrukciu nehnuteľnosti.

- Spotrebný úver: Na akékoľvek účely (spotrebný tovar, auto, dovolenka, malé rekonštrukcie).

- Výška úveru:

- Hypotéka: Zvyčajne oveľa vyššie sumy, určené na financovanie bývania.

- Spotrebný úver: Nižšie maximálne limity (do 35 000 eur).

- Doba splácania:

- Hypotéka: Dlhodobá, až do 30 rokov.

- Spotrebný úver: Krátkodobá až strednodobá, maximálne do 10 rokov.

- Úrokové sadzby:

- Hypotéka: Nižšie úrokové sadzby.

- Spotrebný úver: Vyššie úrokové sadzby.

- Podmienky získania:

- Hypotéka: Prísnejšie, vyžaduje sa preukázanie príjmu, účelu, často vlastný vklad (min. 10 %).

- Spotrebný úver: Menej prísne, hlavne preukázanie príjmu, často nie je vyžadovaný účel.

Ako sa Vyrovnať s Úverovou Zaťaženosťou a Vývojom na Trhu

Pred akýmkoľvek rozhodnutím o zadlžení je nevyhnutné dôkladne premyslieť celú situáciu. Pri spotrebnom úvere je výhodou, že nie je nutné dokladovať účel, čo poskytuje značnú flexibilitu. Avšak, pri vyšších sumách a dlhšom období splácania sa celkové preplatenie výrazne navýši. Vysoká splátka spotrebného úveru môže tiež "blokovať" časť príjmu, ktorá by mohla byť využitá na iné, potenciálne dôležitejšie finančné záväzky.

Banky pri posudzovaní žiadostí o úver zohľadňujú viacero faktorov. Okrem príjmu žiadateľa je dôležité aj to, či je zamestnanec alebo živnostník, keďže pri podnikateľoch majú banky rozdielne postupy pri výpočte čistých zárobkov. Všeobecne platí, že maximálna výška úveru na bývanie, ktorú banky poskytujú, je 80 % z hodnoty založenej nehnuteľnosti. Banka tiež stanovuje maximálnu výšku mesačnej splátky, ktorú si žiadateľ môže dovoliť uhrádzať, pričom do tohto výpočtu zahŕňa nielen novú hypotéku, ale aj splátky všetkých ostatných existujúcich záväzkov.

V súčasnom ekonomickom prostredí, charakterizovanom vysokou infláciou a menovou politikou Európskej centrálnej banky, sa neočakáva výrazný pokles úrokových sadzieb v blízkej budúcnosti. Naopak, je pravdepodobné, že úroky v najbližších mesiacoch ešte mierne narastú. To znamená, že ak potrebujete peniaze na bývanie alebo rekonštrukciu, netreba dlho vyčkávať na nižšie úroky.

Úverový Register a Zosplatnenie Úveru

Úverový register je dôležitý nástroj, ktorý bankám umožňuje nahliadnuť na úverovú históriu klienta. Tým sa môžu vyhnúť rizikovým klientom, ktorí majú problémy so splácaním. Zosplatnenie úveru je právom veriteľa, ktoré môže využiť v prípade, že dlžník dlhodobo nespláca svoje záväzky alebo neplní iné dohodnuté podmienky zmluvy. V takom prípade môže banka požadovať jednorazové splatenie celej zostávajúcej dlžnej sumy.

Pri žiadosti o úver, či už hypotekárny alebo spotrebný, je dôležité nielen porovnať výšku úveru a úrokovú sadzbu, ale aj pozerať na to, od koho si požičiavate a aké sú celkové podmienky zmluvy. Pred podpisom úverovej zmluvy si ju dôkladne preštudujte a ak čomukoľvek nerozumiete, neváhajte sa pýtať v banke. Nikto by vás nemal na podpis naháňať.

V konečnom dôsledku, voľba medzi hypotékou a spotrebným úverom závisí od vašich konkrétnych potrieb, finančnej situácie a cieľov. Pre dlhodobé investície ako kúpa nehnuteľnosti je hypotéka často najvýhodnejšou voľbou, zatiaľ čo spotrebný úver poskytuje flexibilitu pre menšie a kratkodobejšie potreby.

tags: #hypotekarny #a #spotrebitelsky #uver