Kúpa vlastného bývania je pre mnohých Slovákov finančne najnáročnejšou investíciou. V súčasnosti sa už táto investícia zväčša nezaobíde bez hypotéky alebo inej pôžičky na bývanie. Niet sa čomu čudovať, nakoľko už len na kúpu jedného metra štvorcového bytu alebo domu musí priemerne zarábajúci Slovák stráviť v práci vyše 1,5 mesiaca. Kúpa celej nehnuteľnosti, hoci iba malometrážnej, tak predstavuje minimálne 5 odpracovaných rokov. A nič na tom nemení ani fakt, že v minulom roku prišlo k určitému zlepšeniu dostupnosti bývania. Tento článok sa zameria na kľúčové aspekty získania hypotéky, ako aj na širší ekonomický kontext, ktorý ovplyvňuje možnosti Slovákov pri nadobúdaní nehnuteľností.

Podmienky získania hypotéky: Príjem a ručenie

Pri žiadosti o hypotéku patria k základným podmienkam dva kľúčové faktory: dostatočný príjem a možnosť úver zabezpečiť. Druhá vec, ktorú musíte ako žiadateľ o úver spĺňať, je dostatočný príjem. Banky potrebujú mať istotu, že žiadateľ bude schopný pravidelne splácať svoje záväzky. Pri žiadosti o hypotéku dávate banke súhlas s overením príjmu zo Sociálnej poisťovne. Tento krok zjednodušuje proces pre banku aj pre klienta, nakoľko sa znižuje potreba zdĺhavého predkladania rôznych dokladov. Ak však potrebujete špeciálne potvrdenie o príjme, napríklad ak máte príjmy z podnikania (živnosť alebo s. r. o.) alebo poberáte náhradu za stratu zárobku (tzv. dávky), obráťte sa na zamestnanca banky, ktorý vám určite ochotne pomôže s identifikáciou potrebných dokumentov a s nastavením optimálneho postupu. Čo sa týka výšky príjmu, ten musí byť dostatočný na to, aby ste úver mohli splácať. Banky majú interné modely, ktoré zohľadňujú nielen výšku príjmu, ale aj výšku ďalších existujúcich záväzkov klienta, ako aj jeho životné náklady.

Štandardne ľudia počas splácania hypotéky ručia nehnuteľnosťou, na ktorú si vzali úver. Ručenie znamená, že založenú nehnuteľnosť nemôžete až do splatenia hypotéky predať bez súhlasu banky. Táto nehnuteľnosť slúži ako zábezpeka pre banku v prípade, že by žiadateľ prestal splácať úver. V extrémnych prípadoch by banka mohla pristúpiť k jej predaju, aby si kompenzovala straty. Je dôležité si uvedomiť, že kým hypotéka nie je úplne splatená, nehnuteľnosť nie je plnohodnotne vo vašom vlastníctve z hľadiska jej voľného nakladania.

Výška hypotéky a dofinancovanie: 80 % hypotéka a kombinované financovanie

Jednou z dôležitých otázok pri financovaní bývania je výška hypotéky, ktorú je banka ochotná poskytnúť. Rátajte s tým, že by ste mali mať našetrené aspoň 20 % z celkovej sumy na kúpu nehnuteľnosti. Banky štandardne poskytujú hypotéky do výšky 80 % hodnoty založenej nehnuteľnosti. Toto pravidlo je nastavené z dôvodu minimalizácie rizika pre banku a zároveň motivuje klienta k vlastnému finančnému vkladu, čo signalizuje jeho seriózny záujem a schopnosť finančne sa podieľať na projekte.

V tomto prípade, ak nemáte dostatočnú hotovosť na 20 % akontáciu, zvážte aj inú možnosť - tzv. kombinované financovanie. Táto možnosť sa stáva čoraz populárnejšou, najmä v situáciách, kedy sa ceny nehnuteľností neustále zvyšujú. V rámci kombinovaného financovania banka ponúka hypotéku do 80 % hodnoty založenej nehnuteľnosti a zvyšok vám vie dofinancovať cez zvýhodnený spotrebný úver, ktorý je špeciálne určený na dofinancovanie bývania. Výhodou tohto riešenia je, že hypotéku celkovo menej preplatíte, pretože spotrebný úver vyplatíte rýchlo, maximálne do 8 rokov. Spotrebné úvery majú zvyčajne vyššie úrokové sadzby ako hypotéky, preto je dôležité ich splatiť čo najskôr. Rýchlym splatením znížite celkové náklady na financovanie a zároveň sa zbavíte záväzku, ktorý by mohol zaťažovať váš mesačný rozpočet aj po splatení hlavnej hypotéky.

Hypotéky vysvetlené ako od piatich rokov

Ekonomický kontext: Inflácia a dostupnosť tovarov a služieb

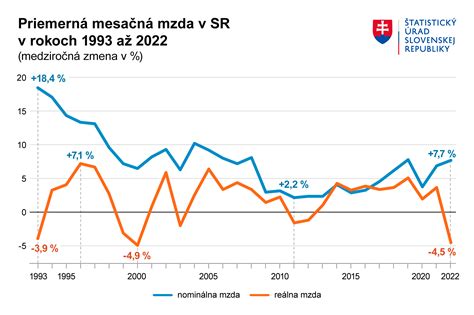

Pre plné pochopenie situácie Slovákov pri získavaní hypotéky a financovaní bývania je nevyhnutné pozrieť sa aj na širší ekonomický kontext. V minulom roku platy rástli pomalšie [o 2,4 %] ako ceny v obchodoch [o 3,6 %] a Slováci si tak zo svojich platov mohli dovoliť kúpiť menej tovarov a služieb ako predvlani. Tento jav, známy ako pokles reálnych miezd, má priamy vplyv na kupnú silu obyvateľstva a tým aj na ich schopnosť sporiť si na vlastné bývanie alebo splácať hypotéku.

Poštová banka sa preto po roku rozhodla opäť pozrieť na to, aký čas musíme stráviť vo svojej práci, aby sme si mohli kúpiť vybrané tovary. Tieto prepočty nám poskytujú zaujímavý pohľad na reálnu dostupnosť tovarov a služieb. Na bežný nákup potravín musel vlani priemerne zarábajúci Slovák odpracovať o 4 minúty dlhší čas ako predvlani. V roku 2012 totiž nákupný košík obsahujúci napríklad múku, chlieb, mäsové výrobky, syr, mlieko, vajcia, jablká alebo zemiaky vyžadoval stráviť v práci 4 hodiny a 10 minút a vyšiel nás na 21 EUR. Inak povedané, z denného zárobku smerovala na tradičný nákup viac ako polovica. Ešte v roku 2011 nám za takto zostavený bežný nákup potravín stačilo odpracovať o 4 minúty kratší čas a zaplatili sme zaň o takmer 90 centov menej. Tento rozdiel, hoci sa na prvý pohľad môže zdať malý, naznačuje mierne zhoršenie dostupnosti základných potravín v reálnom vyjadrení odpracovaného času.

Aj motoristi mali vlani hlbšie do vrecka a kvôli natankovaniu plnej nádrže či už benzínu alebo nafty museli odpracovať o vyše polhodinu dlhší čas v porovnaní s rokom 2011. Napríklad za plnú nádrž (50 litrov) 95-oktánového benzínu zaplatili šoféri tankujúci na našom území v priemere 77 EUR, čo v prípade priemerne zarábajúceho Slováka predstavuje takmer celé dva odpracované dni. Zvýšenie nákladov na pohonné hmoty sa priamo premieta do cien dopravy a následne aj do cien iných tovarov a služieb, ktoré sú závislé od logistiky.

Na druhej strane, na predmety dlhodobej spotreby nám stačilo vlani „makať“ kratšie ako predvlani. Tento trend naznačuje, že ceny niektorých tovarov dlhodobej spotreby (ako napríklad elektronika, domáce spotrebiče) buď klesli, alebo sa ich dostupnosť zlepšila v pomere k rastúcim príjmom v tejto kategórii.

Dostupnosť bývania v kontexte príjmov

Azda finančne najnáročnejšou investíciou je pre bežného Slováka kúpa bytu alebo domu. Ako už bolo spomenuté, táto investícia sa v súčasnosti zväčša už bez hypotéky alebo inej pôžičky na bývanie nezaobíde. Niet sa čomu čudovať, nakoľko už len na kúpu 1 m2 bytu alebo domu musí priemerne zarábajúci Slovák stráviť v práci vyše 1,5 mesiaca. Kúpa celej nehnuteľnosti, hoci iba malometrážnej, tak predstavuje minimálne 5 odpracovaných rokov. A nič na tom nemení ani fakt, že v minulom roku prišlo podľa prepočtu k určitému zlepšeniu dostupnosti bývania. Tento výrok je dôležité zasadiť do kontextu. Aj keď sa dostupnosť bývania v absolútnych číslach mohla mierne zlepšiť, stále predstavuje pre drvivú väčšinu obyvateľstva dlhodobý a finančne veľmi náročný cieľ.

Pre Slovákov s nižšími príjmami znamená bežný nákup v obchode, plná nádrž benzínu alebo kúpa predmetov dlhodobej spotreby oveľa dlhší čas strávený na pracovisku v porovnaní s priemerne zarábajúcimi občanmi. Na Slovensku sa napríklad plat nižší ako 400 EUR v hrubom týka každého ôsmeho Slováka. Títo naši spoluobčania musia stráviť v práci minimálne dvojnásobne dlhší čas ako tí, ktorí vidia na výplatnej páske hrubú mzdu pohybujúcu sa okolo priemernej úrovne (805 EUR). Táto nerovnosť v dostupnosti základných potrieb a služieb, vrátane bývania, je vážnou sociálnou výzvou. Hypotéka, ktorá je pre priemerne zarábajúceho Slováka náročná, je pre nízkopríjmové skupiny prakticky nedosiahnuteľná bez externých foriem podpory alebo výrazných ústupkov v životnom štandarde.

Záverom možno povedať, že proces získania hypotéky je komplexný a ovplyvnený mnohými faktormi. Okrem spĺňania základných podmienok banky, ako je dostatočný príjem a možnosť ručenia, je dôležité zohľadniť aj celkový ekonomický stav krajiny. Inflácia, rast cien a vývoj miezd priamo ovplyvňujú kúpnu silu obyvateľstva a tým aj jeho schopnosť participovať na trhu s nehnuteľnosťami. Pre nízkopríjmové skupiny obyvateľstva predstavuje kúpa vlastného bývania obzvlášť veľkú výzvu, ktorá si vyžaduje dlhodobé plánovanie a často aj dodatočnú finančnú podporu.

tags: #hypoteka #nakupit #do #chladnicky