Hypotéka je v súčasnosti jedným z najobľúbenejších produktov každej banky. Niet sa však ani čomu čudovať. Vhodná je na kúpu, rekonštrukciu aj stavbu nehnuteľnosti. Plus, banky poskytovali dlhý čas podmienky, ktoré sa dali pomerne jednoducho splniť. V súčasnosti je síce situácia iná, no aj napriek tomu má o hypotéky záujem veľké množstvo ľudí. Dokonca aj o špeciálny typ, ktorým je hypotéka na nešpecifikovanú nehnuteľnosť. Aké máte v tomto prípade možnosti?

Hypotéka naopak: princíp a výhody

Hypotéka na nešpecifikovanú nehnuteľnosť sa nazýva aj hypotéka naopak. Celý proces je totižto pri jej žiadaní naopak. V jednoduchosti povedané, ide o špeciálny typ hypotéky, pri ktorom si ako žiadateľ dáte v banke schváliť hypotéku s určitou výškou. Na rozdiel od klasickej hypotéky však v tomto prípade nemáte žiadnu nehnuteľnosť, ktorú by ste mohli založiť.

Skvelá je pre klientov, ktorí chcú mať istotu, že keď si vyberú nehnuteľnosť, úver už majú schválený. Nič im tak nebráni v tom, aby ju kúpili a začali sa do nej sťahovať. Dlhý proces vybavovania hypotéky už majú totižto za sebou.

Hypotéku naopak si môžete nechať schváliť na tzv. maximálnu sumu. Tá sa odvíja od vašej finančnej situácie a príjmu v čase schvaľovania. Neskôr, keď si vyberiete nehnuteľnosť, ktorou budete ručiť, môže banka dodatkom upraviť výšku úveru. Urobí tak na základe hodnoty vybraného bytu alebo domu. V tomto prípade ale platí, že hodnotu hypotéky môžete dodatkom iba znížiť. Nie zvýšiť.

Jednou z hlavných výhod je, že klientovi, ktorý o ňu požiada, dáva určitú istotu v tom, že peniaze na nehnuteľnosť skutočne získa. Nehovoriac o tom, že keď bude nehnuteľnosť kupovať, nemusí prechádzať celým procesom získavania úveru a strácať čas. Okrem toho sa hypotéka naopak oplatí aj vtedy, keď sa bojíte, že v budúcnosti sa môžu úroky zvýšiť. Ak si len nehnuteľnosť vyberáte, no zatiaľ žiadnu nemáte a obávate sa toho, že vám hľadanie zaberie ešte nejaký čas, môžete si zatiaľ vybaviť hypotéku s výhodným úrokom. Ten zostane rovnaký. A to aj po tom, čo sa úroky v banke zmenia. Tento typ hypotéky prinesie výhody aj ľuďom, ktorým sa mení výška príjmu smerom dole. Ak sa vám má znížiť, hypotéka by v budúcnosti nemusela byť tak výhodná, ako teraz. Využite vyšší príjem na to, aby ste získali čo najvyššiu hodnotu úveru.

Ako si vybaviť hypotéku na nešpecifikovanú nehnuteľnosť?

Hypotéka na nešpecifikovanú nehnuteľnosť sa vybavuje trochu inak ako tá klasická. V banke si najprv necháte schváliť výšku hypotéky. Tá sa udáva na základe vášho úverového limitu. Banka preveruje okrem príjmu aj ďalšie informácie, ako napríklad to, či náhodou nemáte nejaký záznam v úverovom registri. Ak je všetko v poriadku, banka hypotéku schváli a vy podpíšete zmluvu. V zmluve sú špecifikované podmienky, ako napríklad úrok, fixácia a čas, dokedy musíte nájsť nehnuteľnosť, na ktorú hypotéku využijete. Spravidla sa stretnete s časovým limitom 6 mesiacov. Platí, že nehnuteľnosť musí byť v hodnote maximálnej výšky hypotéky. Nie drahšia. Ak by bola lacnejšia, dodatkom sa upraví nižšia suma úveru. Po výbere nehnuteľnosti sa buď vypracuje, alebo nevypracuje spomenutý dodatok a doplnia sa potrebné dokumenty, ktorými sú: návrh kúpnej zmluvy, stavebné povolenie (ak staviate nehnuteľnosť), znalecký posudok. Následne sa už môžete pustiť do samotnej kúpy nehnuteľnosti a sťahovania do nej.

Realitný trh praje pripraveným. Ak zvažujete kúpu nehnuteľnosti, ale ešte ste žiadnu nenašli, hypotéka bez nehnuteľnosti môže byť vaším kľúčom k rýchlemu a výhodnému nákupu. Navyše budete presne vedieť, akú nehnuteľnosť si môžete dovoliť. Zaujímavé nehnuteľnosti sa často predajú v priebehu niekoľkých dní. Investori do nehnuteľností túto stratégiu využívajú bežne - majú schválený objem úveru (schválený obnos peňazí, ktoré môžu obratom čerpať), ktorý sa stanoví na základe bonity klienta. Požiadajú si o maximum, ale potom môžu vyčerpať menej, ak kupujú lacnejšiu nehnuteľnosť. Konečná úprava sa stanoví dodatkom k úverovej zmluve. Realitní makléri aj predávajúci preferujú kupujúcich, ktorí majú jasno v otázke financovania.

Predschválený úver vs. hypotéka naopak: aké sú rozdiely?

Okrem hypotéky na nešpecifikovanú nehnuteľnosť ste sa mohli stretnúť aj s predschváleným úverom. Na prvý pohľad sa môže zdať, že ide o dve rovnaké veci. Pravdou ale je, že to nie je úplne pravda. Predschválený úver predstavuje ponuku od banky, ktorú vám, ako svojmu klientovi, poskytne na základe toho, že spĺňate určité kritériá. Tými môže byť napríklad vyšší príjem, vyšší zostatok na účte alebo žiadny záznam v registri úverov. Predschválené úvery sú charakteristické tým, že je v rámci nich schválené vysoké percento žiadostí. Keď teda túto ponuku od banky využijete, máte veľkú istotu, že peniaze získate. Na rozdiel od hypotéky naopak ide však spravidla o bežnú hypotéku, na ktorú potrebujete nehnuteľnosť, ktorou môžete ručiť. Prípadne ide o spotrebný úver, ktorý na kúpu nehnuteľnosti využiť nemôžete.

Pojem „predschválená hypotéka“ je len vymyslený ľuďmi, v skutočnosti nič také neexistuje. Týmto pojmom sú označované procesy preverovania úverového registra žiadateľov a preverovania príjmu žiadateľov cez Sociálnu poisťovňu. Štandardne ide len o preverenie príjmu a úverového registra žiadateľov. Takže myslieť si, že sa nemôže ešte niečo v procese schvaľovania skomplikovať, určite nie je namieste. Mnoho bánk vypracúva ponuku na hypotéku pri zložitejších príjmoch len na základe preverenia úverového registra a dobrej viere, že daná konštalácia príjmov schvaľovateľ schváli. Papier znesie veľa. Jedinou zárukou zo spomínaných možností v článku je hypotéka naopak. Len v tejto možnosti klient aj reálne už podpísal zmluvu s bankou.

Kto v súčasnosti poskytuje hypotéku na nešpecifikovanú nehnuteľnosť?

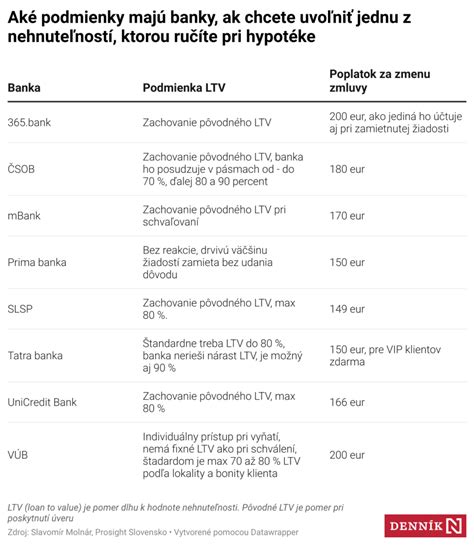

V súčasnosti nie je veľa bánk, ktoré by hypotéku na nešpecifikovanú nehnuteľnosť poskytovali. Presnejšie ide len o dve banky: UniCredit Bank a ČSOB.

ČSOB banka umožňuje ponechať výšku hypotéky na maxime, a to aj vtedy, keď je suma nehnuteľnosti nižšia. Ostatné peniaze však musíte využiť na rekonštrukciu. Ak peniaze na rekonštrukciu nepotrebujete, dodatkom sa konečná suma hypotéky zníži. ČSOB umožňuje vybrať si nehnuteľnosť do šesť mesiacov od podpisu zmluvy, pričom ak sa vám podarí nájsť ju skôr, môžete si ju zaobstarať hneď. A to dokonca aj pár dní či týždňov po podpise zmluvy. V minulosti totižto platilo, že po uzatvorení hypotéky ste mesiac nemohli o nehnuteľnosť požiadať. Menšou nevýhodou hypotéky naopak od ČSOB je to, že s ňou môžete nehnuteľnosť len kúpiť. Nie stavať.

UniCredit Bank má oproti ČSOB hlavné rozdiely v akceptácii zahraničného príjmu pri hypotéke naopak a taktiež možnosť využiť hypotéku naopak na výstavbu nehnuteľnosti. Naopak, problémom v Unicredite sú poplatky. Banka má v prípade nečerpania hypotéky poplatok 500 €.

| Parameter | ČSOB | UniCredit Bank |

|---|---|---|

| Poplatok za nečerpanie | Poplatok vo výške spracovateľského poplatku | 500 € |

| Poplatok za špecifikáciu nehnuteľnosti | Zadarmo | Zadarmo |

| Nutný podpis klienta na žiadosť o špecifikáciu nehnuteľnosti | Áno | Nie |

| Lehota na špecifikáciu nehnuteľnosti | 6 mesiacov | 12 mesiacov |

| Začiatok fixácie | Podpisom úverovej zmluvy | Podpisom úverovej zmluvy |

| Maximálne LTV pri hypotéke na nešpecifikovanú nehnuteľnosť | 90% LTV | 80% LTV |

| Stanovenie hodnoty zakladanej nehnuteľnosti | Znalecký posudok | Znalecký posudok |

| Akceptácia zahraničného príjmu | Nie | Áno |

| Možnosť využitia na výstavbu | Nie | Áno |

mBank ponúka hypotéku na nešpecifikovanú nehnuteľnosť, aj keď nie v plnom rozsahu. Klient si necháva schváliť štandardnú hypotéku s účelom kúpa, avšak do žiadosti sa nešpecifikuje kupovaná nehnuteľnosť. Po schválení hypotéky klient úverovú zmluvu nepodpisuje a má 3 mesiace na špecifikáciu kupovanej nehnuteľnosti. mBank garantuje úrokovú sadzbu len 30 dní od prepočtu v systéme banky, preto ak by sa v čase hľadania nehnuteľnosti zmenili úrokové sadzby, zmenia sa podmienky aj klientovi. Preto ak nemá klient podpísanú úverovú zmluvu, nemá garantované nič.

V minulosti mali klienti v texte úverových zmluvách klauzulu, že prvý mesiac po podpise nesmú požiadať o špecifikáciu nehnuteľnosti. Za slabé miesto považovať, že v ČSOB banke sa dá realizovať len kúpa nešpecifikovanej nehnuteľnosti, nie výstavba nehnuteľnosti. Zároveň platí, že musíte uviesť už konkrétny typ nehnuteľnosti, ktorý chcete nadobúdať - byt alebo rodinný dom.

Kedy sa hypotéka na nešpecifikovanú nehnuteľnosť oplatí?

Situácií z praxe, kedy sa hypotéka na nešpecifikovanú nehnuteľnosť oplatí využiť, je hneď niekoľko:

- Pre mladých: Umožňuje zabezpečiť si daňový bonus pre mladých, keďže aktuálne spĺňate podmienky naň, ale viete, že napr. o pár mesiacov už tento nárok mať nebudete.

- Istota schválenia vopred: Je vhodná pre žiadateľa, ktorý chce mať istotu schválenia hypotéky vopred, pretože napríklad bude končiť v súčasnom zamestnaní a v dobe, kedy bude chcieť kúpiť nehnuteľnosť, bude v skúšobnej dobe v novom zamestnaní.

- Chystané legislatívne zmeny: Vyriešenie situácie v prípade chystaných legislatívnych zmien, ktoré sprísnia poskytovanie hypoték. Ak sa chcete vopred pripraviť a prechodne sa zmenám vyhnúť. Môžete si tak oddialiť obdobie účinnosti týchto zmien až o 6 mesiacov.

- Istota financovania pri kúpe: Klient pri štandardnom hypotekárnom úvere bez dostatočného príjmu a bez vybranej nehnuteľnosti v banke nepochodí. Musí mať pripravené podklady k obom skutočnostiam, a to už v čase podania žiadosti o úver. Pri hypotéke na nešpecifikovanú nehnuteľnosť netreba dokladovať nehnuteľnosť.

- Ochrana pred rastúcimi úrokmi: Ak sa bojíte, že v budúcnosti sa môžu úroky zvýšiť. Môžete si zafixovať výhodný úrok.

- Príprava na zmenu príjmu: Vhodné pre žiadateľov, ktorí plánujú zmenu zamestnávateľa, materskú dovolenku, prípadne zmenu druhu pracovného pomeru. Využite vyšší príjem na to, aby ste získali čo najvyššiu hodnotu úveru.

Hypotéka na nešpecifikovanú nehnuteľnosť má svoje výhody aj nevýhody. Ešte predtým, ako o ňu v banke požiadate, si zistite všetky detaily a potrebné informácie. V jednoduchosti ide o hypotéku, ktorú si v banke necháte schváliť podľa Vašich aktuálnych možností a nemusíte ju počas schvaľovania naväzovať na konkrétnu nehnuteľnosť.

Niektoré cookies sú nevyhnutné pre fungovanie stránok, iné umožňujú poskytnúť lepšiu skúsenosť pri návšteve našich stránok alebo zobrazovaní reklamy, pomáhajú nám analyzovať návštevnosť a stránky zlepšovať. Viac informácií. Cookies sú malé súbory, ktoré sa dočasne ukladajú vo vašom počítači a pomáhajú nám k lepšej užívateľskej skúsenosti na našich stránkach. Cookies používame na personalizáciu obsahu stránok a reklám, poskytovanie funkcií sociálnych sietí a na analýzu návštevnosti. Ze zákona môžeme na vašom zariadení ukladať iba súbory cookie, ktoré sú nevyhnutné pre prevádzku týchto stránok. Pre všetky ostatné typy súborov cookie potrebujeme vaše povolenie. Budeme vďační, keď nám ho poskytnete a pomôžete nám tak naše stránky a služby zlepšovať. Svoj súhlas s používaním cookies na našom webe môžete samozrejme kedykoľvek zmeniť alebo odvolať. Viac informácií.

- Nevyhnutné súbory cookie: pomáhajú urobiť webové stránky uplatniteľnými tým, že umožňujú základné funkcie, ako je navigácia na stránke a prístup k zabezpečeným oblastiam webovej stránky. Bez týchto súborov cookie nemôže web správne fungovať.

- Štatistické cookies: pomáhajú prevádzkovateľovi stránok pochopiť, ako návštevníci stránok stránku používajú, aby mohol stránky optimalizovať a ponúknuť im lepšiu skúsenosť. Všetky dáta sa zbierajú anonymne a nie je možné ich spojiť s konkrétnou osobou.

- Marketingové cookies: sa používajú na sledovanie pohybu návštevníkov naprieč webovými stránkami s cieľom zobrazovať im iba takú reklamu, ktorá je pre daného človeka relevantná a užitočná. Všetky dáta sa zbierajú a používajú anonymne a nie je možné ich spojiť s konkrétnou osobou.

Pani Gondorová je skvelý človek a vysoko kvalifikovaný hypotekárny poradca. Spravila pre nás maximum. Pani Schleifová sa snažila nájsť najschodnejšie a najlepšie riešenie pre nás. Služby p. Kuruca boli v rekordnom čase a podľa očakávaní.

tags: #hypoteka #na #nespecifikovanu #nehnutelnost