Získanie hypotekárneho úveru je pre mnohých prvým krokom k vlastnému bývaniu. Proces získania hypotéky však často sprevádza potreba zdokladovať príjmy, čo môže byť pre niektorých žiadateľov prekážkou. VÚB banka, ako jedna z popredných bánk na Slovensku, ponúka rôzne možnosti financovania, pričom sa zameriame na situácie, kedy dokladovanie príjmu nemusí byť až tak striktné, alebo existujú alternatívne spôsoby jeho preukázania.

Akceptované formy príjmov a ich dokladovanie vo VÚB

VÚB banka pri posudzovaní žiadosti o hypotéku detailne skúma všetky dostupné zdroje príjmu žiadateľa. Hoci sa v praxi často stretnete s tým, že banka nebude povinne vyžadovať zdokladovanie príjmu v tradičnej forme potvrdenia od zamestnávateľa, vždy si príjem preverí. Kľúčové je, aby ste nemali negatívny záznam v registri dlžníkov a aby ste neboli v stave osobného bankrotu.

Zamestnanie na dobu neurčitú

Pre zamestnancov na dobu neurčitú je štandardne potrebné doložiť potvrdenie o príjme na predpísanom tlačive banky. Toto potvrdenie obsahuje údaje o vyplatenej mzde, trvaní pracovného pomeru a ďalšie relevantné informácie. Podpísaný originál sa následne doručí banke ako príloha žiadosti.

Zamestnanie na dobu určitú

VÚB banka akceptuje pracovnú zmluvu na dobu určitú, ak v čase podania žiadosti ostávajú minimálne 3 mesiace do jej vypršania. Výnimkou je situácia, ak bola zmluva aspoň raz predĺžená, alebo ak predložíte potvrdenie o jej predĺžení. V opačnom prípade sa váš príjem môže deliť šiestimi mesiacmi, čo by viedlo k nižšiemu priemeru.

Dohoda o pracovnej činnosti

Príjem z dohody o pracovnej činnosti je vo VÚB banke akceptovaný len v prípade, ak ide o vedľajší príjem. Banka výnimočne akceptuje až 100% príjmov z dohody, avšak musia byť vyplácané minimálne 6 posledných mesiacov, rovnako ako pri hlavnom príjme.

Cestovné náhrady / diéty

VÚB banka patrí k menšine bánk, ktoré akceptujú až 100% príjmu z diét. Dôležité je, aby boli tieto diéty vyplácané na bežný účet a ideálne doložené potvrdením o príjme od zamestnávateľa, kde je uvedená ich suma za posledných 6 alebo 12 mesiacov.

Podnikateľ - živnostník

Pre živnostníkov s tržbami do 80 000 EUR ročne, VÚB banka akceptuje až 55% tržieb ako ročný príjem. Pri vyšších tržbách sa štandardne akceptuje 12% tržieb ako ročný príjem. Alternatívou je výpočet mesačného príjmu na základe vzorca: základ dane - daň + daňový bonus deleno 12 mesiacov. Týchto 55% tržieb dokáže banka akceptovať aj pre slobodné povolania a komorné činnosti, ako sú právnici či notári.

Podnikateľ - SRO

Pri podnikateľoch s príjmami z eseročiek platia vo VÚB banke podobné pravidlá ako pri živnostníkoch. Do tržieb 80 000 EUR banka akceptuje 55% tržieb ako ročný príjem. Pri vyšších tržbách je to 12% (nezabudnite vynásobiť koeficientom vášho podielu v spoločnosti). V prípade nadmerného zisku si banka porovná aj výsledky vzorcom základ dane - daň (teda vyplatený zisk) a vyberie lepší výsledok.

Príjem z prenájmu nehnuteľnosti

Vo VÚB banke vám uznajú 30% z nájmu ako príjem. Banka počíta oboma metódami a vyhodnocuje, z ktorej získate najviac: buď ako 30% základu dane z príjmu z prenájmu, alebo 30% nájmu pripísaného na účet za posledných 6 mesiacov.

Doktorandské štipendium

Dokladuje sa na základe potvrdenia o vyplatených štipendiách. Akceptuje sa v plnej výške, avšak len pri dennej forme štúdia.

Hypotéka bez dokladovania príjmu: Ako je to možné?

Termín "hypotéka bez dokladovania príjmu" môže byť mierne zavádzajúci. Neznamená to, že banka si príjem vôbec nepreverí. Vždy si ho overí, najčastejšie prostredníctvom informácií z Sociálnej poisťovne. Existujú však situácie, kedy banka nevyžaduje tradičné potvrdenie od zamestnávateľa:

- Klient s účtom v danej banke: Ak žiadate o hypotéku v banke, kde máte vedený účet a váš príjem je na tento účet zasielaný minimálne 6 mesiacov, banka si môže príjem overiť priamo z transakčnej histórie.

- Refinancovanie hypotéky: Pri refinancovaní hypotéky z inej banky do VÚB banky sa podmienky dokladovania príjmu môžu líšiť. Niektoré banky v tomto prípade nevyžadujú dodatočné doklady o príjme.

- Nové úvery a noví klienti: Aj v prípade nových úverov a nových klientov môže banka v niektorých prípadoch upustiť od priameho dokladovania príjmu, pričom si ho overí z externých zdrojov.

Podmienky pre získanie hypotéky vo VÚB

Okrem príjmu banka posudzuje aj ďalšie faktory:

- Bonita klienta: Celková finančná spoľahlivosť a platobná história žiadateľa.

- Vek žiadateľa: Pri vyššom veku je variabilita v počte rokov hypotéky nižšia, čo znamená kratšiu dobu splácania a potenciálne vyššiu mesačnú splátku.

- Právna forma zamestnania: Dĺžka a forma pracovnej zmluvy alebo doba podnikania.

- Výška úveru: Objem hypotéky v pomere k cene nehnuteľnosti by nemal prekročiť 90%. Maximálna výška poskytnutej hypotéky je obmedzená na 8-násobok ročného príjmu.

- Splátky existujúcich úverov: Celkové mesačné splátky všetkých úverov nesmú presiahnuť 60% čistého príjmu žiadateľa.

Americká hypotéka - bezúčelové financovanie

Okrem klasickej hypotéky na bývanie ponúka VÚB banka aj tzv. americkú hypotéku, ktorá je bezúčelová. Peniaze z nej môžete použiť na čokoľvek - kúpu auta, dovolenku, splatenie nevýhodných úverov, či dokonca na kúpu nehnuteľnosti v zahraničí. Banke nemusíte dokladovať účel použitia peňazí.

Podmienky na získanie americkej hypotéky sú podobné ako pri bežnej hypotéke: banka preverí váš príjem a bonitu, a taktiež skontroluje nehnuteľnosť, ktorú chcete založiť. Minimálna výška americkej hypotéky je 10 000 eur, maximum závisí od vašej schopnosti splácať a hodnoty založenej nehnuteľnosti. Splácať ju môžete dlhšie ako spotrebný úver, až na 30 rokov.

Hypotéky 101 (pre kupujúcich nehnuteľností po prvýkrát)

Poistenie hypotéky

VÚB banka ponúka aj možnosť poistenia hypotéky prostredníctvom spoločnosti Generali. Na výber sú tri balíky:

- Základný balík (S): Pokrýva smrť, invaliditu nad 70% a pracovnú neschopnosť trvajúcu minimálne 30 dní.

- Rozšírený balík (T): Zahŕňa krytie zo základného balíka plus stratu zamestnania s následnou nezamestnanosťou minimálne 30 dní.

- Komplexný balík (U): Pokrýva všetky riziká z predchádzajúcich balíkov, plus ošetrovanie člena rodiny v trvaní minimálne 30 dní.

V prípade smrti a invalidity je poistné plnenie vo výške 100% zostatku úveru. Pri pracovnej neschopnosti poisťovňa hradí mesačnú splátku úveru.

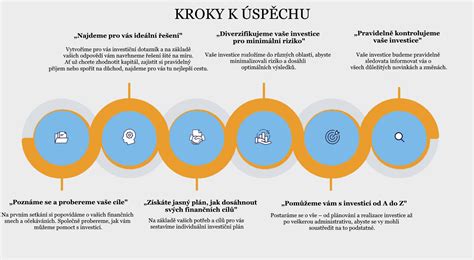

Proces získania hypotéky vo VÚB

Proces získania hypotéky vo VÚB banke je štruktúrovaný do štyroch krokov:

- Zistite svoje maximum: Pomocou online kalkulačky si vypočítate, na akú výšku hypotéky máte nárok.

- Spolu vyberieme riešenie: Po získaní ponúk od bánk vám banka pomôže vybrať najlepšiu možnosť a nasmeruje vás, čo ďalej.

- Nahrajte podklady k schvaľovaniu: Po výbere nehnuteľnosti sa banka postará o proces posúdenia, zmlúv, schválenia a čerpania hypotéky.

- Zistite, či na to máte: Banka posúdi váš príjem, bonitu a ďalšie faktory.

Po predložení všetkých potrebných dokladov trvá posúdenie žiadosti zvyčajne od 24 do 48 hodín. Po schválení hypotéky prídete podpísať zmluvné dokumenty a hypotéku môžete čerpať po splnení podmienok katastra nehnuteľností.

Čo ak hypotéka nie je schválená?

Banky môžu zamietnuť žiadosť o hypotéku z viacerých dôvodov:

- Omeškanie splátok: Ide o najzávažnejšie porušenie platobnej disciplíny.

- Odklad splátok: V niektorých prípadoch môže ohroziť proces schvaľovania.

- Väčšie množstvo zamietnutých žiadostí: Opakované žiadosti o úver, ktoré boli zamietnuté, môžu signalizovať problém.

- Nepovolené prečerpanie: Opakované nepovolené prečerpanie účtu alebo kreditnej karty.

- Nedostatočný príjem: Príjem za krátku dobu (napr. 3 mesiace) nemusí banke stačiť.

- Exekúcie: Zrážky zo mzdy alebo blokovaný účet negatívne ovplyvnia vaše šance.

- Dlhy v Sociálnej poisťovni: Neskorá registrácia alebo neskoro uhradené odvody.

Je preto dôležité pravidelne kontrolovať svoje odvody a plniť si finančné záväzky.

Úrokové sadzby a fixácia

VÚB banka ponúka rôzne úrokové sadzby v závislosti od doby fixácie. Aktuálny úrokový lístok uvádza sadzby od 3,69% p.a. pre refinancovanie a od 4,39% p.a. pre nové hypotéky. Klient si môže vybrať obdobie, počas ktorého bude jeho splátka hypotéky nezmenená.

Dodatočné benefity

Pri vybavovaní hypotéky vo VÚB banke môžete získať aj ďalšie výhody:

- Zľava z poplatku za poskytnutie hypotéky.

- Sporenie s bonusovým zvýhodneným úrokom až do 0,99% p.a. pri otvorení sporiaceho účtu.

- Odborné poradenstvo pri výbere nehnuteľnosti a odhad štátnej dotácie.

- Možnosť financovania zelených technológií a podpory eko bývania.

Pre získanie presnej ponuky a individuálneho výpočtu je odporúčané kontaktovať banku priamo, dohodnúť si konzultáciu alebo využiť online kalkulačku.

tags: #hypoteka #bez #dokladovania #prijmu #vub