Kúpa domu je často najvýznamnejšou finančnou investíciou v živote človeka. Aby bol tento proces čo najhladší a bez zbytočných prekážok, je nevyhnutné dôkladne sa oboznámiť s procesom získania hypotéky a s potenciálnymi problémami, ktoré sa môžu vyskytnúť. Tento článok vás prevedie kľúčovými krokmi, vysvetlí základné podmienky, možnosti financovania a upozorní na úskalia, ktorým sa dá predísť.

Základné podmienky získania hypotéky na dom

Pre úspešné získanie hypotéky na dom je potrebné splniť tri základné parametre, ktoré banky využívajú na posúdenie vašej bonity a schopnosti splácať úver:

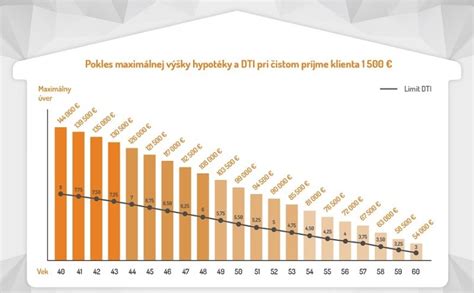

1. Maximálna celková výška hypotéky na dom - DTI (Debt-to-Income ratio)

Parameter DTI udáva, aká je maximálna výška vašich existujúcich úverov v pomere k vášmu ročnému čistému príjmu. Pre žiadateľov do 40 rokov platí pravidlo, že celková výška ich úverov nesmie presiahnuť 8-násobok ich akceptovateľného čistého ročného príjmu. Toto pravidlo platí aj pre dlžníkov nad 41 rokov, ktorí úver splatia do svojich 65. narodenín. Avšak, ak dlžník nad 41 rokov splatí úver až po dovŕšení 65. roku života, limit sa každým rokom znižuje o 0,25. Napríklad, ak máte 41 rokov, váš čistý ročný príjem sa nebude násobiť číslom 8, ale 7,75. V 42 rokoch to bude 7,5, v 43 rokoch 7,25 a tak ďalej. Toto znižovanie koeficientu končí v 60 rokoch, kedy sa zastavuje na hodnote 3.

Výnimky pri DTI:V prípade, ak potrebujete vyšší úverový strop, niektoré banky vám môžu na základe žiadosti poskytnúť výnimku a zohľadniť vyšší násobok vášho ročného príjmu. Podľa nariadení Národnej banky Slovenska (NBS) môžu banky udeliť výnimku na DTI v 5 % prípadov bez dodatočných podmienok. V ďalších 5 % prípadov je možné túto výnimku získať, ak príjem na jedného žiadateľa nepresahuje 1,3-násobok priemerného príjmu na Slovensku za minulý kalendárny rok a zároveň vám postačuje limit 9-násobku ročného čistého príjmu.

2. Maximálna mesačná splátka hypotéky na dom - DTSI (Debt-to-Service-to-Income ratio)

DTSI definuje váš maximálny limit na mesačnú splátku všetkých vašich úverov. Počíta sa z čistého príjmu nasledovne: banka najprv odpočíta životné minimum na všetkých členov domácnosti žiadateľov, následne odpočíta povinnú rezervu vo výške 40 % a napokon aplikuje tzv. „stress test“. Tento test overuje vašu schopnosť splácať úverové produkty po simulovanom zvýšení úrokovej sadzby o 2 %. Stress test sa uplatňuje len pri úveroch so splatnosťou dlhšou ako 8 rokov. Výsledkom je vaša maximálna mesačná splátka úverov. Ak už žiadateľ disponuje existujúcimi úvermi, z vypočítaného limitu sa odpočítajú ich aktuálne mesačné splátky. Pri úveroch so splatnosťou nad 8 rokov banka odpočíta splátku aj so zohľadnením „stress testu“, teda aktuálnu splátku vynásobí číslom 1,2.

Výnimky pri DTSI:Pri parametre DTSI je tiež možné požiadať banku o výnimku, avšak táto je bankami udeľovaná len v 5 % všetkých poskytnutých hypoték. V prípade, že vám výnimka bude schválená, z vášho príjmu sa odpočíta povinná rezerva len vo výške 30 %.

3. Maximálna výška hypotéky vzhľadom na hodnotu domu - LTV (Loan-to-Value ratio)

LTV predstavuje maximálnu výšku hypotéky v pomere k trhovej hodnote nehnuteľnosti. Pri kúpe domu vám momentálne banka nepožičia celých 100 % z jeho kúpnej ceny. Štandardom je LTV na úrovni 80 %, pričom zvyšných 20 % musíte dofinancovať z vlastných zdrojov.

Na základe výnimky môžu niektoré banky poskytnúť aj 90 % LTV, avšak len v obmedzenom počte prípadov (cca 20 %).

Získanie 90%-nej hypotéky na dom

Získanie 90%-nej hypotéky na dom je o niečo komplikovanejšie ako pri bytoch. Pri tejto výnimke hrá významnú rolu aj lokalita nehnuteľnosti. Niektoré banky vo väčšine prípadov poskytujú 90% LTV len na nehnuteľnosti v krajských mestách, ideálne v Bratislave alebo v Košiciach.

Pozrime sa na prehľad bánk, kde môžete získať 90%-nú hypotéku na dom a za akých podmienok:

| Banka | Maximálne LTV | Prirážka za 90% LTV | Kritériá na získanie 90% LTV |

|---|---|---|---|

| Banka 1 | 90%+ | 0,70 % | Banka najčastejšie poskytuje 90%-né financovanie mladým klientom do 35 rokov na prvé bývanie, pričom nepozerá na lokalitu domu. |

| Banka 2 | 90 % | Individuálne | Banka pri "90-tke" zohľadňuje všetky faktory žiadateľov (príjem, vzdelanie, práca, kreditná a úverová história, vek…) aj domu (lokalita, stav, vybavenosť, predajnosť…). |

| Banka 3 | 90%+ | 0,70 % (momentálne bez prirážky) | Banka pri "90-tke" sleduje bonitu žiadateľov (najmä vek, výšku príjmu, vzdelanie, úverovú históriu a pomáha aj práca na TPP) a zároveň aj stav a lokalitu domu. Bonitu sa dá v tejto banke overiť ešte pred podaním žiadosti. |

| Banka 4 | 70%+ | 0,15 % | Banka sleduje bonitu žiadateľov (vek, príjem, typ práce, vzdelanie, úverovú históriu…), pričom 90% poskytuje hlavne na domy v krajských mestách, najmä v Bratislave a Košiciach. |

| Prima banka | Neposkytuje | - | - |

| Office 1 | 90%+ | 0,50 % (klienti do 35 rokov +0,20 %) | Banka poskytuje 90%-né financovanie ak na to má v danom kvartáli ešte limity, pričom nezohľadňuje ani lokalitu domu a ani bežné bonitné faktory žiadateľov (vek, vzdelanie a podobne). |

| Office 2 | 90%+ | 0,50 % | 90%-né financovanie banka poskytuje najčastejšie na domy v krajských alebo okresných mestách a pre žiadateľov s príjmom aspoň okolo 1 000€ v čistom pri práci na TPP trvajúcej ideálne 2 roky a viac. |

| Office 3 | 90%+ | 0,20 % | Banka poskytuje "90-tku" pre všetkých ak na to má v danom čase limity, avšak iba pre domy do 300m², pričom dom sa musí nachádzať v krajskom meste alebo kdekoľvek na západnom Slovensku. |

| Office 4 | 80 % | Neposkytuje | - |

Možnosti dofinancovania hypotéky na dom

Ak vám chýbajú vlastné prostriedky na pokrytie celej kúpnej ceny domu, existuje niekoľko možností, ako túto situáciu riešiť:

Dozal oženie nehnuteľnosti

Toto je z hľadiska mesačnej splátky najlacnejšia možnosť dofinancovania. Založením ďalšej nehnuteľnosti (napr. rodičovského domu či bytu) môžete získať 100 % z kúpnej ceny v jednej hypotéke. Banka totiž ráta parameter LTV z celkovej hodnoty založených nehnuteľností. Po čase, keď hodnota vašej hlavnej nehnuteľnosti postačuje na pokrytie celého potrebného zabezpečenia, môžete tú druhú z hypotéky vyňať.

Spotrebný úver na dofinancovanie

Spotrebný úver je najdrahšou možnosťou dofinancovania, najmä kvôli jeho krátkej splatnosti (zvyčajne do 8 rokov) a vyššiemu úroku. Často sa stáva, že vám pri tomto spôsobe dofinancovania nevyjde ani podmienka DTSI. Ďalšou nevýhodou je obmedzený maximálny limit pôžičky, zvyčajne do 50 000 eur, čo môže byť nedostatočné pri potrebe dofinancovať vyššiu sumu. Z dlhodobého hľadiska však preplatíte na úrokoch menej kvôli kratšej splatnosti.

Úver stavebnej sporiteľne na dofinancovanie

Úvery od stavebných sporiteľní sú účelové a ich splatnosť môžete natiahnuť až na 20 alebo 30 rokov. Vďaka tomu budete mať výrazne nižšiu mesačnú splátku ako pri spotrebnom úvere. Prostredníctvom stavebného úveru môžete získať na dofinancovanie sumu od 3 000 do 50 000 eur. Úrokové sadzby sa pri stavebných úveroch pohybujú okolo 3 % p.a. a pri medziúveroch okolo 6 % p.a. Stavebný úver získate, ak ste klientom stavebnej sporiteľne a máte na účte nasporenú určitú časť z potrebnej výšky úveru. V opačnom prípade vám bude najprv poskytnutý medziúver, kde časť vašej splátky ide na úroky a časť na sporenie, kým nedosiahnete potrebnú sumu a produkt sa nepreklopí na stavebný úver.

3 spôsoby ako dofinancovať hypotéku I Hypo Poradňa

Prekážky pri hypotéke na dom

Pri procese získania hypotéky na dom sa môžete stretnúť s rôznymi prekážkami:

Problémy s prístupom k domu

Ak k pozemku domu nevedie verejná komunikácia alebo ak prístup nie je bezproblémový, banky vám nemusia daný dom zobrať do zábezpeky. Banky akceptujú prístupovú komunikáciu, ktorá je verejná, súkromná (s riadne zriadeným vecným bremenom) alebo s prísľubom o jej odovzdaní obci.

Problémy spojené s katastrom nehnuteľností

Môže sa stať, že majetok predávajúceho nie je správne vysporiadaný. V takom prípade bude banka čakať na vyriešenie situácie katastrálnym úradom. Ďalej sa môže stať, že predávajúci predáva dom s existujúcou ťarchou (napr. ťarcha inej banky alebo právo dožitia), ktorá sa musí vyriešiť pred čerpaním vašej hypotéky.

Zle nastavená rezervačná alebo kúpna zmluva

Menšie problémy nastanú, ak sa na zmluvách vyskytnú nesúladné údaje, ktoré si banka vyžiada opraviť. Horšia situácia môže nastať, ak sa v zmluvách dohodne príliš skorý termín na vyplatenie predávajúceho. Ak sa tento termín kvôli dlhému hypotekárnemu procesu nestihne, môžete byť podľa zmluvy sankcionovaní.

Vaša negatívna minulosť s finančnými inštitúciami

Ak máte negatívnu úverovú históriu, môže to ovplyvniť schválené podmienky hypotéky, prípadne viesť až k jej zamietnutiu. V prípade zaplatenia nevratného rezervačného poplatku to môže byť obzvlášť nepríjemné. Zamietnutie môže nastať aj v prípade, ak má banka s vami ako klientom negatívnu skúsenosť a ste na tzv. čiernej listine.

Postup získania hypotéky na dom

Proces získania hypotéky na dom je štruktúrovaný a vyžaduje si dodržanie určitých krokov:

1. Prejdenie si základných podmienok

Najskôr si overte, akú výšku príjmu vie akceptovať ktorá banka. Podľa toho si vypočítajte vaše limity na maximálnu mesačnú splátku úverov a maximálnu výšku úverov celkovo. Zistite si, na aké percento financovania máte nárok a podľa toho prispôsobte potrebu dofinancovania hypotéky.

2. Príprava podkladov pre banku

Pri kúpe domu na hypotéku budete banke potrebovať zdokladovať hodnotu zabezpečenia. Pripravte si znalecký posudok, kúpnu zmluvu alebo návrh kúpnej zmluvy s určeným financovaním kúpy.

3. Podanie žiadosti o hypotekárny úver

Po príprave všetkých potrebných dokumentov (znalecký posudok, kúpna zmluva) podáte žiadosť o hypotekárny úver. Banka ju následne odošle na schválenie.

4. Podpisovanie zmlúv

Po schválení hypotekárneho úveru na dom si v banke dohodnete stretnutie, kde sa budú podpisovať úverové a záložné zmluvy. Záložné zmluvy podpisuje predávajúci. V prípade potreby si zároveň otvoríte bežný účet, ak to bude v úverových zmluvách dohodnuté a ešte ho v danej banke nemáte.

Pred čerpaním hypotéky je potrebné vyriešiť vinkuláciu povinného poistenia domu. Banka vám poskytne potrebné podklady. Uzavriete si poistenie nehnuteľnosti a následne ho dáte zvinkulovať do poisťovne v prospech banky. Taktiež je potrebné vyriešiť návrh na vklad do katastra nehnuteľností, čo vybavíte na príslušnom katastrálnom úrade.

5. Čerpanie hypotéky na dom

Po doložení potvrdeného návrhu na vklad do katastra a potvrdenej vinkulácie banke, bude pripravené čerpanie úveru. Po čerpaní prídu prostriedky na účet predávajúceho a vám ostane už len vyriešiť zmenu vlastníckeho práva na katastri. Zmenu vlastníckeho práva riešte vždy až po čerpaní, aby sa proces nezkomplikoval a neoddialilo čerpanie. Banka by čakala, kým zmizne plomba o zmene na katastri.

Doklady potrebné pre získanie hypotéky na dom

Na získanie hypotéky budete potrebovať nasledujúce doklady:

- Doklad totožnosti všetkých zúčastnených strán

- Znalecký posudok na dom

- Návrh kúpnej zmluvy alebo kúpna zmluva

- Daňové priznanie (pri podnikateľoch)

- Doklad o zaplatení dane (pri podnikateľoch)

- Doklad o bezdlžnosti (pri podnikateľoch)

- Účtovné závierky (pri podnikateľoch)

- Potvrdenie o príjme (pri zahraničnom príjme a TPP neoveriteľných cez Sociálnu poisťovňu)

- Povolenie na trvalý alebo prechodný pobyt (pri cudzincoch)

- Rozhodnutie súdu o výživnom

- Výpisy z účtu (napríklad pri zahraničnom príjme)

Poplatky spojené s hypotékou na dom

Pri riešení hypotéky na dom sa môžete stretnúť s nasledujúcimi poplatkami a nákladmi:

- Rezervačný poplatok: Poplatok za rezerváciu nehnuteľnosti, aby ju predávajúci nepredal nikomu inému do určenej lehoty. Jeho výška je štandardne 3 % až 5 % z kúpnej ceny, no nie je to pravidlo.

- Poplatok za návrh na vklad do katastra: Poplatok za kolok na katastri pri zápise záložného práva nehnuteľnosti v prospech banky. Výška poplatku je 100 € (alebo 50 €, ak je riešený elektronicky).

- Cena vyhotovenia znaleckého posudku: Pri domoch štandardne od 200 € do 300 €.

- Cena povinného poistenia nehnuteľnosti: Pri domoch a kvalitnom poistení od 150 € do 350 € ročne (záleží od hodnoty domu).

- Časť kúpnej ceny: Ak sa jedná o rozostavaný dom v developerskom projekte, môže to byť až 20 % z kúpnej ceny, avšak je to individuálne od developera.

Poplatky spojené priamo s bankou:

| Banka | Poplatok za poskytnutie hypotéky | Mesačný poplatok za bežný účet |

|---|---|---|

| Banka 1 | 400 € (0 € pri developerskom projekte a 200 € pri byte s energetickým certifikátom A0/A1) | 6 € (0 € pri platbe 250 € kartou za mesiac a nastavení 3 trvalých príkazov alebo inkás) |

| Banka 2 | 175 € (0 € až do odvolania/konca roka 2024) | 7 € (0 € pri využití 3 bankových produktov) |

| Banka 3 | 250 € | 6 € (0 € pri kreditnom obrate 400 €, 3 pravidelných platbách, 5 platbách kartou a zostatku hypotéky aspoň 20 000 €) |

| Banka 4 | 0,10 % z výšky hypotéky (2 % pri nedojednaní bežného účtu + 0 € pri dojednaní účtu a byte s energetickým certifikátom) | 6 € (0 € pri kreditnom obrate 500 €, 1 využití Internet bankingu alebo Mobil bankingu a 3 bankových produktov) |

| Prima banka | 1 % z objemu úveru | 4,9 € (0 € pri zostatku na účte aspoň 10 000 € + vrátenie 0,5 % za každej platby kartou) |

| Office 1 | 0,9 % z výšky hypotéky; min. 200 € a max. 1 000 € (0 € pri dojednaní poistenia úveru cez banku) | 4,9 € (bez možnosti zľavy; pri kreditnom zostatku 1 500 € mesačne je účet "TOP" za 0 €, inak stojí 12 €) |

| Office 2 | 300 € (0 € pri energetickom certifikáte aspoň triedy A) | 5 € (0 € pri celomesačnom nevyužívaní účtu) |

| Office 3 | 0 € | 0 € |

| Office 4 | 0 € | 1,59 € (pri využití služby Moja PSS 1,49 € a pri vedení účtu v tarife U3 1,09 €) |

Viete si schváliť hypotéku bez vybraného domu?

Áno, avšak túto možnosť ponúkajú len niektoré banky, napríklad ČSOB banka a Unicredit banka. Nazýva sa to „hypotéka na nešpecifikovanú nehnuteľnosť“. Vopred si schválite podmienky hypotéky a podpíšete úverové zmluvy. Následne máte 6 až 12 mesiacov na výber konkrétneho domu a vypracovanie znaleckého posudku. Ak sa vám nepodarí dom nájsť v stanovenom termíne, môžete požiadať o výnimku na predĺženie hľadacej doby. Bez tejto výnimky alebo pri jej neúspechu, vás môže čakať poplatok za spracovanie hypotéky (v ČSOB) alebo pokuta (v Unicredite).

Ako financovať spolu s kúpou domu aj jeho rekonštrukciu?

Existuje niekoľko spôsobov, ako financovať rekonštrukciu domu:

Pomocou spotrebného úveru

Toto je najdrahšia možnosť kvôli krátkej splatnosti a vyššiemu úroku. Navyše, pri vyššom spotrebnom úvere vám nemusí vyjsť maximálny limit na mesačnú splátku spolu s hypotékou. Spotrebný úver má tiež obmedzený maximálny limit pôžičky, zvyčajne do 30 000 eur, čo pri rozsiahlejšej rekonštrukcii nemusí stačiť.

Pomocou stavebného úveru alebo medziúveru

Úvery stavebných sporiteľní sú najlepšou možnosťou, ak nemáte vlastné peniaze a nemáte ani možnosť financovať rekonštrukciu hypotékou. Oproti spotrebnému úveru majú dlhšiu splatnosť (až 20 alebo 30 rokov) a nižší úrok.

Pomocou hypotéky

Ak máte možnosť založiť ďalšiu nehnuteľnosť, je to ideálne riešenie. Budete mať všetko v jednej hypotéke s najnižšou splátkou a úrokom. V prípade, že neviete založiť ďalšiu nehnuteľnosť, Tatra banka ponúka hypotéku s účelom „kúpa a rekonštrukcia“.

Ťarchy na liste vlastníctva a ich vplyv na hypotéku

Pri kúpe nehnuteľnosti je nevyhnutné dôkladne preveriť aktuálny list vlastníctva (LV), najmä jeho časť „C“ - ťarchy. Niektoré ťarchy môžu znemožniť založenie nehnuteľnosti banke, čím sa komplikuje alebo znemožňuje získanie hypotéky.

Akceptované ťarchy:

- Záložné právo inej finančnej inštitúcie (banky, stavebné sporiteľne): Ak je nehnuteľnosť už založená, musí byť tento úver najneskôr v momente čerpania vašej hypotéky vyplatený. Výplata starého úveru môže byť financovaná aj z prostriedkov vašej novej hypotéky.

- Záložné právo Štátneho fondu rozvoja bývania (ŠFRB): Tieto ťarchy je možné predčasne splatiť so sankciami alebo presunúť na inú nehnuteľnosť. Banky ich akceptujú a je možné ich uhradiť z hypotéky kupujúceho.

- Záložné právo mesta: Štandardná zákonná ťarcha, ktorú banky akceptujú. V niektorých prípadoch sa môžu vzťahovať na nesplatenú časť kúpnej ceny od mesta z minulosti. Banky môžu požadovať výmaz tejto ťarchy pred čerpaním hypotéky alebo doloženie dokladu o výmaze.

- Vecné bremeno práva prechodu a prejazdu: Tieto ťarchy sú bankami štandardne akceptované. Vznikajú, ak prístupová cesta alebo pozemok prislúcha k domu a je vo vlastníctve tretej osoby alebo firmy.

- Zákonné záložné právo v prospech spoločenstva vlastníkov bytov: Toto záložné právo nemá vplyv na kúpu bytu a finančné inštitúcie ho akceptujú. Slúži na zabezpečenie pohľadávok súvisiacich s užívaním bytu.

Neakceptované ťarchy:

- Vecné bremeno práva doživotného užívania: Toto právo, často zriadené pri darovaní nehnuteľnosti deťom, je pre banku neakceptovateľné, nakoľko obmedzuje plné užívanie nehnuteľnosti.

- Ťarcha exekúcie: Exekútori majú právo siahnuť na nehnuteľnosť pri vymáhaní dlhov. Existencia exekučného príkazu na liste vlastníctva môže viesť k zhabaniu nehnuteľnosti. Banky takéto nehnuteľnosti ako zábezpeku neakceptujú. Pred kúpou je nevyhnutné túto ťarchu uhradiť a dať ju z LV vymazať.

- Predkupné právo: Ak vzniklo predkupné právo z titulu zľavy z kúpnej ceny, banka ho nebude akceptovať.

- Iné ťarchy: Existujú aj iné druhy obmedzení, ako napríklad ochranné pásma inžinierskych sietí, ktoré síce nebránia kúpe, ale môžu obmedziť užívanie pozemku.

Dôležitosť preverenia listu vlastníctva

Pred kúpou nehnuteľnosti si vždy vyžiadajte aktuálny list vlastníctva a dôkladne si ho preštudujte. V prípade akýchkoľvek pochybností alebo nejasností sa obráťte na odborníka, ktorý vám pomôže vysvetliť právny stav nehnuteľnosti a posúdiť, či je možné ju založiť v prospech banky.

Hypotéka na výstavbu domu

Okrem kúpy už existujúcej nehnuteľnosti môžete získať hypotéku aj na výstavbu vášho vysnívaného domu. Tento proces je síce komplexnejší, ale s dobrou prípravou a radou odborníka realizovateľný.

Možné scenáre financovania výstavby:

- Financovanie holého pozemku: Banka vám najprv schváli úver do určitej hodnoty pozemku (od 60 % do 100 %). Tieto prostriedky použijete na začatie výstavby, aby ste mohli zapísať rozostavanú stavbu na katastri.

- Financovanie rozostavaného domu: Banka poskytne ďalšie prostriedky na základe preukázateľnej rozostavanosti stavby, zvyčajne na základe znaleckého posudku na budúcu hodnotu nehnuteľnosti.

- Postupné čerpanie v tranžiach: Peniaze z úveru nečerpáte jednorazovo, ale postupne v tzv. tranžiach. Každé ďalšie čerpanie je podmienené preukázaním zhodnotenia stavby. Banka najprv poskytne prvú tranžu na základe aktuálnej hodnoty pozemku alebo pozemku s rozostavanou stavbou. Následne, po preukázaní realizácie stavebných prác a zhodnotenia stavby, môžete čerpať ďalšie tranže.

Dôležité aspekty pri hypotéke na výstavbu:

- Vlastné zdroje: Aj pri hypotéke na výstavbu sa očakáva, že sa budete na financovaní aspoň čiastočne podieľať vlastnými úsporami. Banka štandardne poskytne maximálne 80 % z budúcej hodnoty nehnuteľnosti.

- Znalecký posudok: Bankový znalec stanoví budúcu hodnotu stavby na základe znaleckého posudku, projektovej dokumentácie a použitých materiálov.

- Čerpanie úrokov: Počas výstavby, kým nečerpáte celý úver, budete banke platiť len úroky z čerpanej sumy. Celkový dlh sa začne znižovať až po dočerpaní úveru.

- Poplatky za čerpanie: Niektoré banky si účtujú poplatky za jednotlivé čerpania tranží.

Záverečné rady

Kúpa domu na hypotéku je významný krok, ktorý si vyžaduje dôkladné plánovanie a informovanosť. Nebojte sa vyhľadať pomoc finančného sprostredkovateľa, ktorý vám pomôže zorientovať sa v ponukách bánk, porovnať podmienky a vyhnúť sa prípadným nástrahám. Včasnou a dôkladnou prípravou si zabezpečíte hladší priebeh celého procesu a priblížite sa k realizácii vášho sna o vlastnom bývaní.

Potrebujete poradiť? Ak máte otázky ohľadom hypotéky na dom, neváhajte sa na nás obrátiť. Radi vám poskytneme nezáväznú konzultáciu osobne alebo na diaľku.