V súčasnom ekonomickom prostredí je správne začlenenie a klasifikácia majetku kľúčová nielen pre účtovné, ale aj daňové účely. Súčasťou tohto procesu je aj odpisovanie dlhodobého majetku, ktoré reflektuje postupné opotrebovanie a znižovanie hodnoty aktív firmy. V Slovenskej republike je táto problematika primárne regulovaná zákonom č. 595/2003 Z. z. o dani z príjmov (ďalej len „zákon o dani z príjmov“). Správne zaradenie majetku do príslušnej odpisovej skupiny, na základe Klasifikácie produkcie (KP) a Klasifikácie stavieb (KS), je základným krokom, ktorý ovplyvňuje celkovú dobu odpisovania a tým aj daňové výdavky firmy.

Základné Princípy Odpisovania Hmotného a Nehmotného Majetku

Odpisovanie majetku predstavuje proces postupného zahrnutia hodnoty dlhodobého hmotného a nehmotného majetku do daňových výdavkov. Tento proces je nevyhnutný pre správne vykázanie hospodárskeho výsledku a zníženie daňovej povinnosti. Zákon o dani z príjmov rozlišuje dva základné typy majetku, ktoré podliehajú odpisovaniu: hmotný majetok a nehmotný majetok.

Hmotným majetkom sa rozumie majetok, ktorý má fyzickú podobu a spĺňa určité kritériá. Medzi takéto kritériá patrí vstupná cena vyššia ako 1 700 eur (pre účely daňového odpisovania) a predpokladaná doba použiteľnosti alebo prevádzkovo-technické funkcie dlhšie ako jeden rok. Do tejto kategórie patria napríklad budovy, stroje, zariadenia, dopravné prostriedky, ale aj rôzne druhy zvierat.

Nehmotným majetkom sa rozumie majetok, ktorý nemá fyzickú podobu. Podmienky pre jeho zaradenie do odpisovania sú podobné ako pri hmotnom majetku: vstupná cena musí prevyšovať 2 400 eur a jeho použiteľnosť alebo prevádzkovo-technické funkcie musia presiahnuť jeden rok. Príklady nehmotného majetku zahŕňajú napríklad softvér, patenty, licencie alebo technické zhodnotenia.

Pri odpisovaní sa sleduje nielen celková doba odpisovania, ale v niektorých prípadoch aj hranica vstupnej ceny posudzovaného majetku. Spôsob odpisovania môže byť buď rovnomerný, alebo zrýchlený. Metóda zrýchleného odpisovania je však aplikovateľná len pri majetku zaradenom do 2. alebo 3. odpisovej skupiny. Doba odpisovania nehmotného majetku sa určuje na základe predpokladanej doby jeho použiteľnosti.

Odpisové Skupiny Hmotného Majetku

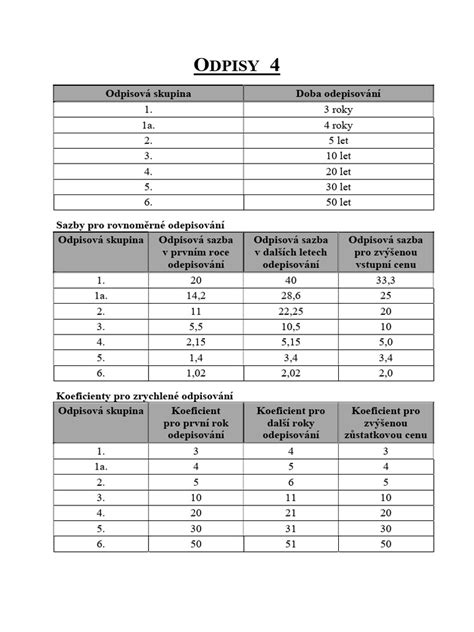

Zákon o dani z príjmov definuje šesť odpisových skupín, do ktorých sa hmotný majetok zaraďuje na základe jeho zaradenia do Klasifikácie produkcie alebo Klasifikácie stavieb. Kľúčové pre zaradenie majetku do správnej odpisovej skupiny je príloha č. 1 k zákonu č. 595/2003 Z. z.

0. Odpisová Skupina (Doba odpisovania 2 roky)

Do tejto skupiny patria najmä technické zhodnotenia, ktoré nie sú samostatnými stavbami, a ďalej niektoré druhy majetku s veľmi krátkou dobou použiteľnosti. Príkladom sú napríklad elektromobily a elektrobicykle.

1. Odpisová Skupina (Doba odpisovania 3 roky)

Táto skupina zahŕňa najmä osobné automobily (s výnimkou automobilov patriacich do 0. odpisovej skupiny, ako sú napríklad PHEV vozidlá - plug-in hybridné vozidlá), tlačiarne a iné druhy techniky, ktoré majú kratšiu dobu použiteľnosti.

2. Odpisová Skupina (Doba odpisovania 4 roky)

Do druhej odpisovej skupiny patrí široké spektrum majetku, vrátane napríklad počítačov, ktoré sú súčasťou kancelárskej techniky, a iných druhov strojov a zariadení. V prípade, ak detské ihrisko predstavuje montovanú kovovú konštrukciu, zaradí sa do 4. odpisovej skupiny. Ak je detské ihrisko súbor zmontovaných plastových preliezok alebo drevenej konštrukcie, zaradí sa tiež do 2. odpisovej skupiny, pokiaľ nie sú samostatnými stavebnými objektmi pripojenými na inžinierske siete.

3. Odpisová Skupina (Doba odpisovania 5 rokov)

V tejto skupine sa nachádzajú napríklad stroje a zariadenia, ktoré sa používajú v rôznych výrobných procesoch, vrátane strojov a prístrojov používaných v mlynárstve alebo pri spracovaní obilia a suchých strukovín.

4. Odpisová Skupina (Doba odpisovania 6 rokov)

Štvrtá odpisová skupina zahŕňa napríklad stroje a prístroje na všeobecné účely, ako sú odstredivky, a tiež stroje a prístroje na špeciálne účely. V prípade, ak detské ihrisko predstavuje montovanú kovovú konštrukciu, zaradí sa do 4. odpisovej skupiny.

5. Odpisová Skupina (Doba odpisovania 7 rokov)

Do piatej odpisovej skupiny patria najmä budovy a stavby, ktoré nie sú priamo spojené s výrobnou činnosťou, ale slúžia na iné účely. Príkladom sú garáže, ktoré spadajú pod klasifikáciu 1242 - garážové budovy. Samostatne stojaca murovaná garáž bude zaradená do 5. odpisovej skupiny. Volejbalové ihrisko sa tiež zaradí do 5. odpisovej skupiny.

6. Odpisová Skupina (Doba odpisovania 8 rokov)

Poslednou a najdlhšou odpisovou skupinou je šiestá, s dobou odpisovania osem rokov. Táto skupina zahŕňa najmä budovy, ktoré patria do 6. odpisovej skupiny, a tiež niektoré druhy inžinierskych stavieb. Sem patria napríklad budovy pre obchod alebo priemysel, ako aj ostatné inžinierske stavby.

V prípade, ak sa konkrétny majetok nedá jednoznačne zaradiť do odpisovej skupiny podľa zákona o dani z príjmov, majetok sa zaradí do 2. odpisovej skupiny s dobou odpisovania 6 rokov. Toto pravidlo sa týka aj situácií, kedy vstupná cena majetku nepresahuje limit stanovený pre danú odpisovú skupinu.

Klasifikácia Stavieb a Jej Vplyv na Odpisovanie

Klasifikácia stavieb (KS) je dôležitým nástrojom pri zaraďovaní hmotného majetku do správnych odpisových skupín. Stavby sa klasifikujú podľa účelu ich hlavného využitia. Systém kódovania klasifikácie stavieb a zoznam skratiek sú uvedené v príslušných prílohách k opatreniam Štatistického úradu Slovenskej republiky.

Medzi stavby patria napríklad budovy občianskej výstavby, haly na výrobu a služby, veže, stožiare, komíny, nádrže a zberače, ako aj rôzne inžinierske stavby ako mosty, komunikácie či dráhy. Každá z týchto kategórií môže byť ďalej detailnejšie špecifikovaná a priradená k určitej odpisovej skupine.

Napriek tomu, že Klasifikácia produkcie (KP) a Klasifikácia stavieb (KS) poskytujú rámec pre zaradenie majetku, v praxi sa môžu vyskytnúť nejasnosti. V takýchto prípadoch sa postupuje podľa ustanovení zákona o dani z príjmov, ktorý v prípade nejednoznačnosti určuje zaradenie do 2. odpisovej skupiny s dobou odpisovania 6 rokov.

11 druhov daní: z predaja, z príjmu, z kapitálových výnosov a ďalšie

Rozdiel Medzi Účtovnými a Daňovými Odpismi

Je dôležité rozlišovať medzi účtovnými a daňovými odpismi. Zatiaľ čo daňové odpisy slúžia na zníženie základu dane, účtovné odpisy odzrkadľujú reálnu alebo predpokladanú dobu opotrebenia majetku v súlade s účtovnými zásadami. Účtovné odpisy sa riadia zákonom č. 431/2002 Z. z. o účtovníctve a sú stanovené na základe predpokladanej doby používania majetku a jeho očakávaných ekonomických úžitkov. V niektorých prípadoch, najmä pri majetku s vyššou vstupnou cenou, môže byť rozdiel medzi účtovnými a daňovými odpismi významný a ovplyvniť tak celkové finančné výsledky spoločnosti.

Príklady Zaradenia Majetku do Odpisových Skupín

Pre lepšie pochopenie procesu zaradenia majetku do odpisových skupín uvádzame niekoľko príkladov:

- Osobné automobily: Všeobecne sa zaraďujú do 1. odpisovej skupiny (3 roky), s výnimkou hybridných vozidiel typu PHEV, ktoré môžu spadať do 0. odpisovej skupiny (2 roky).

- Počítače a kancelárska technika: Zvyčajne sa radia do 2. odpisovej skupiny (4 roky).

- Budovy (obchodné, priemyselné): Najčastejšie sa zaraďujú do 5. alebo 6. odpisovej skupiny v závislosti od ich špecifického využitia a klasifikácie.

- Stroje a výrobné zariadenia: Ich zaradenie závisí od konkrétneho typu a účelu použitia, pričom sa môžu nachádzať v rôznych odpisových skupinách od 2. až po 6.

- Garáže: Samostatne stojaca murovaná garáž sa zaradí do 5. odpisovej skupiny (7 rokov).

Záver

Správne pochopenie a aplikácia pravidiel pre klasifikáciu produkcie a stavieb, ako aj pravidiel odpisovania hmotného a nehmotného majetku, je esenciálne pre každú spoločnosť. Umožňuje nielen dodržiavať daňové predpisy, ale aj efektívne plánovať finančné toky a optimalizovať daňové zaťaženie. Neustále sledovanie zmien v legislatíve a príslušných klasifikáciách je preto nevyhnutné pre udržanie kroku s aktuálnymi požiadavkami.

tags: #garaz #klasifikacia #produkcie