Od 1. januára 2019 vstúpili do platnosti významné zmeny týkajúce sa dane z pridanej hodnoty (DPH) pri prenájme nehnuteľností. Tieto úpravy priniesli pre podnikateľské subjekty nutnosť prehodnotiť svoje obchodné stratégie a hľadať optimálne riešenia v oblasti daňového zaťaženia. Zmeny sa dotýkajú oslobodenia od DPH, obmedzení pri odpočítaní dane a v neposlednom rade aj používania koeficientu pri nehnuteľnostiach.

Miesto dodania a zdanenia nehnuteľností

Kľúčovým prvkom pri posudzovaní DPH pri prenájme nehnuteľností je určenie miesta dodania služby. V zmysle § 16 ods. 1 zákona o DPH je miestom dodania nehnuteľnosti krajina, kde sa nehnuteľnosť nachádza. To znamená, že ak sa nehnuteľnosť nachádza na Slovensku a je poskytovaná na prenájom či podnájom iným subjektom, miestom zdanenia je taktiež Slovenská republika.

Podnájom nehnuteľnosti alebo jej časti sa posudzuje rovnako ako samotný prenájom. Rozdiel spočíva v označení účastníkov právneho vzťahu. Pri nájme ide o vzťah medzi prenajímateľom a nájomcom, zatiaľ čo pri podnájme hovoríme o vzťahu medzi nájomcom a podnájomníkom.

Zdanenie a daňové výdavky z pohľadu rôznych zákonov

Okrem DPH musia obe strany - prenajímateľ aj nájomca - správne uplatniť ďalšie právne predpisy. Zákon o územnom plánovaní a stavebnom poriadku stanovuje, že stavbu možno používať len na účel určený v kolaudačnom rozhodnutí. Ak je teda nehnuteľnosť určená na bývanie, nemôže sa využívať na podnikanie.

Z pohľadu zákona o dani z príjmov (ZDP) u nájomcu vychádzame z § 2 písm. i) ZDP, ktorý definuje daňové výdavky na dosiahnutie, zabezpečenie a udržanie príjmov preukázateľným spôsobom. V praxi sa často stretávame s názorom, že uplatnenie nájomného za kanceláriu, sídlo spoločnosti, rokovaciu miestnosť či sklad závisí od toho, či prenajímateľ skutočne splnil povinnosti vyplývajúce zo stavebného zákona, najmä či nehnuteľnosť používa v súlade s kolaudačným rozhodnutím.

Z pohľadu prenajímateľa sa tento prípad posudzuje podľa § 2 písm. m) ZDP. Uznanie daňových výdavkov u prenajímateľa závisí od toho, či je nehnuteľnosť alebo jej časť zaradená v jeho obchodnom majetku.

DPH a povinnosť registrácie

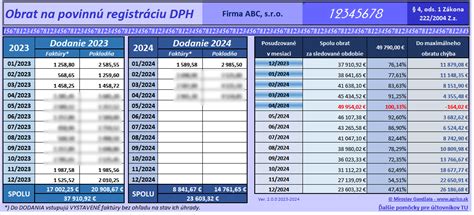

Prenajímateľ je rovnako povinný sledovať svoj obrat pre účely povinnej registrácie podľa zákona o DPH. Prenajímateľ, ktorý dosiahne obrat vo výške 49 790 EUR za najviac 12 predchádzajúcich po sebe nasledujúcich kalendárnych mesiacov, je povinný podať žiadosť o registráciu pre DPH Daňovému úradu.

Možnosti zdaňovania pre platiteľov DPH

Prenajímateľ, ktorý sa stal platiteľom DPH, má v zmysle § 38 zákona o DPH dve základné možnosti:

- Oslobodenie od DPH na výstupe: V tomto prípade si prenajímateľ nemôže odpočítať DPH z nákupov súvisiacich s nadobudnutím či prevádzkou nehnuteľnosti.

- Uplatňovanie výstupnej DPH: Táto možnosť je zvolená s cieľom umožniť odpočítanie vstupnej DPH. Toto rozhodnutie je možné uplatniť len v prípade nehnuteľností iných ako sú byty, rodinné domy a apartmány v bytových domoch.

Je dôležité poznamenať, že situácií s prenájmom nehnuteľností je mnoho a každý prípad si vyžaduje individuálny prístup.

Ubytovacie služby a znížená sadzba DPH

Ubytovacie služby, rovnako ako prenájom či podnájom, sa vzťahujú na konkrétnu nehnuteľnosť, a preto ich miestom zdanenia je krajina, v ktorej sa nehnuteľnosť nachádza.

Novelou zákona o DPH, účinnou od 1. januára 2019, došlo k rozšíreniu uplatňovania zníženej sadzby DPH. Pribudla nová príloha č. 7a v zákone o DPH, ktorá definuje služby podliehajúce zníženej sadzbe dane.

Pri ubytovacích službách je nevyhnutné posúdiť, či ide o jednu službu alebo o kombináciu viacerých služieb. Podľa Rozsudku Súdneho dvora EÚ C-200/04, pri kombinácii viacerých služieb je potrebné posúdiť každý prípad jednotlivo a zohľadniť všetky okolnosti.

V praxi to znamená, že pri ubytovacích službách sa posudzuje súvislosť s poskytovanou službou. Napríklad upratovanie, recepčné služby, parkovanie, vstup do bazéna či fitnescentra pre ubytovaných hostí. Ubytovanie s raňajkami, ktoré sú zahrnuté v cene ubytovania, podlieha zníženej sadzbe dane 10 %.

Ak hotel poskytne ubytovacie služby s raňajkami v cene, na doklade bude uvedená jedna položka so sadzbou DPH 10 %. Ak sa hotel rozhodne poskytovať ubytovanie a raňajky osobitne, ubytovacie služby budú mať sadzbu 10 % a raňajky sadzbu 20 %. Z ekonomického hľadiska je pre zákazníka výhodnejšia kombinovaná ponuka, čo môže viesť k vyššiemu dopytu po tomto produkte.

Firmy dlhujú štátu miliardy. Ako sa robia podvody na DPH?

Zdanenie krátkodobého ubytovania cez platformy zdieľanej ekonomiky

Poskytovanie krátkodobého ubytovania prostredníctvom platforiem ako Airbnb je v súčasnosti veľmi populárne. Z pohľadu Obchodného zákonníka ide pri pravidelnej sústavnej činnosti o podnikanie, a preto by poskytovateľ mal byť registrovaným podnikateľom.

V rámci Štatistickej klasifikácie ekonomických činností SK NACE Rev. 2 spadá takéto ubytovanie pod kategórie ako "55.10 Hotelové a podobné ubytovanie", "55.20 Turistické a iné krátkodobé ubytovanie" alebo "55.90 Ostatné ubytovanie".

Komplikáciu však predstavuje pravidlo v § 38 ods. 4 zákona o DPH: ostatné ubytovanie v triede 59.0 je ubytovacou službou len v prípade, ak je poskytnuté na menej ako 3 mesiace. Niektorí prenajímatelia cez Airbnb poskytujú v rámci jedného bytu ubytovanie na krátkodobé pobyty aj dlhodobé ubytovanie, najmä pre študentov. V takýchto prípadoch by si mali sledovať a rozdeľovať jednotlivé izby a prijaté sumy na časť služieb, ktorá je prenájmom bez DPH a časť, ktorá predstavuje ubytovacie služby s uplatnením DPH a súvisiacim odpočítaním dane.

Na účely dane z príjmov sa pre fyzické osoby ponúka možnosť zdaniť príjmy ako prenájom nehnuteľností s poskytnutím len základných služieb (§ 6 ods. 3 ZDP). Druhou možnosťou je zdaňovanie príjmov ako živnostník, ak poskytovateľ poskytuje aj iné ako základné služby. V praxi však nie je jasné, čo presne predstavujú "základné a iné než základné" služby spojené s prenájmom, pričom krátkodobé ubytovanie v rozsahu pár nocí môže byť považované za živnostenské podnikanie.

Fakturácia energií a súvisiacich služieb pri prenájme

Prenajímateľom často vzniká otázka, ako správne fakturovať dodávky energií (elektrina, voda, plyn, teplo, chlad) a ďalšie služby (upratovanie, strážna služba, zimná údržba) poskytované popri službe nájmu.

Ak je samotný nájom fakturovaný s oslobodením od DPH, je potrebné určiť, či aj dodávky energií a ostatných služieb podliehajú rovnakému daňovému režimu. V opačnom prípade, ak nájom nebude oslobodený od DPH, je potrebné zvážiť daňový režim týchto dodatočných plnení.

Kľúčové je posúdiť, či ide o jedno zložené plnenie alebo o samostatné a nezávislé plnenia. Zákon o DPH a smernica EÚ explicitne neupravujú problematiku zloženého plnenia, preto je nevyhnutné vychádzať z judikatúry Súdneho dvora EÚ.

Vo všeobecnosti sa každé plnenie považuje za odlišné a nezávislé. O jedinom plnení možno hovoriť vtedy, keď sú dva alebo viac prvkov dodané zákazníkovi tak úzko spojené, že tvoria jediné neoddeliteľné hospodárske plnenie. Za vedľajšie plnenie vo vzťahu k hlavnému plneniu sa považuje také plnenie, ktoré nie je pre zákazníka cieľom samo o sebe, ale je prostriedkom lepšieho využitia hlavnej služby. Potom obidve zložky musia podliehať rovnakému daňovému režimu.

Rozhodujúcim kritériom je, či má nájomca možnosť slobodne sa rozhodnúť o svojej skutočnej spotrebe a či si môže vybrať poskytovateľov služieb, alebo je povinný odoberať ich od prenajímateľa.

V praxi je bežné, že spolu so službou nájmu sú dodávané aj ďalšie služby ako upratovanie, služby recepcie, odvoz smetí či zimná údržba. Aj pri týchto službách je potrebné posúdiť, či ide o vedľajšie plnenia alebo samostatné plnenia.

V prípade, ak doterajšie uplatňovanie iného postupu pri fakturácii energií a služieb poskytovaných popri nájme sa líši od novej metodiky z hľadiska konceptu zloženého plnenia, je toto doterajšie uplatňovanie možné do 31.12.2025.

Predaj a oslobodenie od DPH pri nehnuteľnostiach

Dodanie nehnuteľnosti je oslobodené od dane za podmienok uvedených v § 38 zákona o DPH. Platiteľ, ktorý dodáva stavbu alebo jej časť spĺňajúcu podmienky na oslobodenie, sa môže rozhodnúť, že dodanie nebude oslobodené od dane, s výnimkou dodania stavby určenej na bývanie, jednotlivého bytu a apartmánu.

Ak platiteľ dodá stavbu určenú na bývanie aj na iný účel, môže sa rozhodnúť, že dodanie nebude oslobodené od dane len v časti, ktorá nie je určená na bývanie (§ 38 ods. 3).

Predaj samostatného pozemku (napr. orná pôda) je oslobodený od dane (§ 38 ods. 2). Predaj samostatného stavebného pozemku sa vždy zdaňuje. Predaj stavebného pozemku spolu so stavbou sa posudzuje rovnako ako predaj nehnuteľnosti.

Platiteľ, ktorý prenajíma nehnuteľnosť zdaniteľnej osobe, sa môže rozhodnúť, že nájom nebude oslobodený od dane, s výnimkou nájmu bytu, rodinného domu a apartmánu.

Predaj nehnuteľnosti po zmene účelu alebo technického zhodnotenia

Príklad: Platiteľ dane vlastní priemyselnú budovu od roku 2015, skolaudovanú v roku 2011. Pri nadobudnutí si uplatnil odpočítanie dane. V auguste 2020 chce budovu predať inému platiteľovi dane. V tomto prípade uplynulo od prvej kolaudácie viac ako 5 rokov, preto predaj je podľa § 38 ods. 1 písm. a) oslobodený od dane. Dodávateľ nie je povinný uplatniť daň.

Zákon umožňuje dodávateľovi, ktorý predáva nehnuteľnosť oslobodenú od dane, rozhodnúť sa pre uplatnenie dane na výstupe (§ 38 ods. 8). Ak sa tak rozhodne, uplatní sa prenos daňovej povinnosti na odberateľa, ak má odberateľ postavenie platiteľa dane.

Príklad: Platiteľ dane predáva nehnuteľnosť (administratívnu budovu), ktorú nadobudol v roku 2015 a uplatnil si odpočítanie dane. Nehnuteľnosť je staršia ako 5 rokov od kolaudácie, predáva ju neplatiteľovi dane. Predaj je oslobodený od dane. Avšak, ak došlo k zmene účelu použitia nehnuteľnosti, platiteľ dane je povinný upraviť odpočítanú daň podľa § 54 (obdobie na úpravu je 20 rokov).

Príklad: Platiteľ mal prenajatú časť nehnuteľnosti, ktorú využíval na činnosti s plným nárokom na odpočet DPH. Počas nájmu technicky zhodnotil túto časť (rekonštrukcia) a uplatnil si odpočty DPH. Pri ukončení nájmu sa s prenajímateľom dohodol na odkúpení zostatkovej ceny technického zhodnotenia. V tomto prípade, ak platiteľ dane dodá technické zhodnotenie za protihodnotu, podlieha toto dodanie dani a predávajúci je osobou povinnou platiť daň. Nejde o dodanie stavby, preto sa neuplatní režim oslobodenia a prenos daňovej povinnosti.

Predaj stavebného pozemku a DPH

Príklad: Živnostník - platiteľ dane predáva samostatný stavebný pozemok občanovi. Podľa § 38 ods. 2 zákona o DPH je dodanie pozemku oslobodené od DPH, okrem dodania stavebného pozemku. Predaj stavebného pozemku, aj keď je súčasťou oplotenie, nespĺňa podmienky oslobodenia od dane podľa § 38 ods. 1.

Prenájom nehnuteľností a DPH v tuzemsku a zahraničí

Príklad: Prenajímateľ - platiteľ DPH uzavrie zmluvu na prenájom nebytových priestorov s firmou so sídlom v Dánsku. Keďže ide o služby objednané zahraničnou osobou, je potrebné určiť miesto dodania. Podľa § 16 ods. 1 zákona o DPH je miestom dodania služby tuzemsko. Prenájom nehnuteľnosti je oslobodený od dane podľa § 38 ods. 3, s výnimkou ubytovacích služieb, nájmu parkovacích miest, strojov či bezpečnostných schránok. Ak platiteľ prenajíma napr. nebytový priestor, tento prenájom je oslobodený od dane. Rozhodnúť sa pre zdanenie môže len v prípade, že prenajíma zdaniteľnej osobe (§ 38 ods. 5).

Príklad: Podnikateľ, platiteľ dane, na základe zmluvy na 3 roky prenajíma rodinný dom občanovi. Mesačné nájomné vrátane energií má byť zaplatené vopred. Nájom rodinného domu voči občanovi je oslobodený od dane podľa § 38 ods. 3 a 5. Platiteľ dane nemá dôvod uplatňovať DPH k cene nájomného.

Príklad: Obchodná spoločnosť - platiteľ DPH prenajíma kancelárske priestory inému platiteľovi dane s oslobodením od DPH. Súčasne mu prenajíma aj parkovacie miesta. Nájom parkovacích miest nie je oslobodený od dane podľa § 38 ods. 3 písm. b). Ak však platiteľ dane, vlastník nehnuteľnosti, prenajíma budovu a dodatočne zriadil parkovacie miesta pre nájomcu v súvislosti s užívaním budovy, uplatní sa § 38 ods. 3, t. j. oslobodenie od dane pri prenájme budovy.

Podnájom a zdieľaná ekonomika

Z hľadiska uplatňovania DPH sa podľa § 38 ods. 6 zákona o DPH rovnako ako nájom nehnuteľnosti alebo jej časti posudzuje aj podnájom. Nájomca je oprávnený dať predmet nájmu do podnájmu, ak zmluva neurčuje inak.

Služby viažuce sa k nehnuteľnosti sa zdaňujú v štáte, kde sa nehnuteľnosť nachádza, bez ohľadu na to, či sú poskytnuté zdaniteľnej alebo nezdaniteľnej osobe.

Okrem samotnej služby nájmu môže prenajímateľ poskytovať aj ďalšie služby a dodávať tovary spojené s nájmom. Ide napríklad o refakturáciu energií alebo poskytovanie upratovacích, telekomunikačných služieb či odvozu odpadu. Vznik daňovej povinnosti sa posudzuje podľa § 19 ods. 3 alebo § 9 ods. 4 zákona o DPH.

Nájom nehnuteľnosti fyzickými osobami (nepodnikateľmi)

Nájom nehnuteľnosti fyzickými osobami (nepodnikateľmi) sa môže realizovať dvoma spôsobmi:

- Bez živnostenského oprávnenia: Poskytovanie iba základných služieb súvisiacich s prenájmom. Príjem sa zdaňuje podľa § 6 ods. 3 ZDP.

- Na základe živnostenského oprávnenia: V tomto prípade sa príjem zdaňuje ako živnostenské podnikanie podľa § 4 ods. 1 zákona o živnostenskom podnikaní.

Každá zdaniteľná osoba je povinná sledovať svoj obrat (výšku príjmov). Príjmy z prenájmu nehnuteľností sú významným zdrojom príjmov nielen pre podnikateľov, ale aj pre občanov.

Zmluva o nájme a jej náležitosti

Nájom nehnuteľností vzniká na zmluvnom základe a môže byť dohodnutý na dobu určitú alebo neurčitú. Všeobecnú úpravu nájomnej zmluvy obsahuje § 663 Občianskeho zákonníka. Zmluva o nájme by mala obsahovať predmet a účel nájmu, výšku nájomného, splatnosť a spôsob platby, ako aj obdobie, na ktoré sa zmluva uzatvára.

Ak je prenajímateľ platiteľom DPH, v zmluve by malo byť uvedené, či ide o nájom oslobodený od DPH alebo zdaňovaný. Odporúča sa zmluvne ošetriť aj doúčtovanie energií, prípadné zvyšovanie cien a zodpovednosť za škodu.

Definícia nehnuteľnosti a tovaru z pohľadu DPH

Zákon o DPH pojem nehnuteľnosť osobitne nedefinuje. Podľa § 8 ods. 1 písm. a) ZDP sa nehnuteľnosti považujú za tovar. Tovarom sa rozumie hmotný majetok, ktorým sú na účely DPH hnuteľné veci, nehnuteľné veci vrátane pozemkov, ale aj elektrina, plyn, voda, teplo a pod. Dodaním tovaru je aj dodanie stavby alebo jej časti na základe zmluvy o dielo alebo inej obdobnej zmluvy. Časťou stavby sú priestory, ktoré sú jej súčasťou, napr. byty, nebytové priestory, spoločné časti a spoločné zariadenia bytového domu.

Podľa § 119 Občianskeho zákonníka sú nehnuteľnosťami pozemky a stavby spojené so zemou pevným základom.

Nájom nehnuteľnosti sa z hľadiska vymedzenia zdaniteľných obchodov považuje za službu. Podľa § 9 ods. 1 písm. b) ZDP sa za dodanie služby považuje aj poskytnutie práva užívať hmotný majetok, napr. nájom nehnuteľnosti.

tags: #dph #za #najom #nehnutelnosti #v #podnajomnej