Vlastníte byt, ktorý prenajímate, a chcete optimalizovať svoje daňové povinnosti? Jedným z efektívnych spôsobov, ako si znížiť základ dane, je zahrnúť odpisy do nákladov. Tento článok vám poskytne komplexný prehľad o tom, ako zaradiť byt do obchodného majetku, vypočítať jeho odpisy a pochopiť súvisiace daňové aspekty, s osobitným zameraním na apartmánové byty a ich zaradenie do správnej odpisovej skupiny.

Zaradenie majetku do obchodného majetku a daňová evidencia

Daňovník, či už fyzická osoba alebo právnická osoba, v rámci svojej daňovej evidencie uvádza hmotný a nehmotný majetok, ktorý aktívne využíva na podnikanie, inú samostatnú zárobkovú činnosť alebo na účely prenájmu. Taktiež sem patrí majetok súvisiaci s príjmami z použitia diela a umeleckého výkonu. Ak sa daňovník rozhodne tento majetok evidovať, stáva sa jeho obchodným majetkom. Zaradenie do obchodného majetku umožňuje daňovníkovi uplatňovať si všetky výdavky súvisiace s využívaním tohto majetku, čo je kľúčové pre daňovú optimalizáciu.

Dňom zaradenia nehnuteľnosti do obchodného majetku sa rozumie deň, kedy daňovník začal o tejto nehnuteľnosti účtovať alebo viesť evidenciu podľa § 6 ods. 11 zákona o dani z príjmov. Podobne, dňom vyradenia nehnuteľnosti z obchodného majetku je deň, kedy daňovník prestal o nej účtovať alebo viesť daňovú evidenciu. Dôležité je poznamenať, že skutočnosť začatia alebo ukončenia účtovania o nehnuteľnosti ako o obchodnom majetku sa správcovi dane neoznamuje.

Hmotný majetok a jeho odpisovanie

Odpisovanie predstavuje postupné znižovanie hodnoty dlhodobého majetku v účtovníctve (účtovné odpisy) alebo znižovanie základu dane z príjmov (daňové odpisy). Výdavky, ktoré firma vynaloží na obstaranie dlhodobého majetku, ako sú budovy či autá, sa zvyčajne nezahrnú do nákladov jednorazovo, ale počas viacerých rokov. Toto postupné opotrebenie majetku v peňažnom vyjadrení predstavujú práve odpisy.

Daňové vs. Účtovné odpisy

Pri daňovom odpise si určitú časť z ceny majetku postupne uznávate do daňových výdavkov, čím si každoročne znižujete firmenú daň z príjmov. Zákon o dani z príjmov presne určuje dobu, za akú sa konkrétny hmotný majetok odpisuje z daňového hľadiska, pričom táto doba sa pohybuje od 2 do 40 rokov. Daňové odpisy je možné na jedno alebo viac období prerušiť, čím sa doba odpisovania predlžuje.

Do nákladov v účtovníctve vstupujú účtovné odpisy. Tie zohľadňujú skutočné opotrebenie majetku bez ohľadu na to, do akej odpisovej skupiny daný majetok zaraďuje zákon o dani z príjmov. Účtovné odpisy si teda firma stanoví sama vo svojom odpisovom pláne, pričom všeobecne ich upravuje zákon o účtovníctve a jeho vykonávacie predpisy. Štandardne sa účtovný odpis nerovná daňovému odpisu.

Pre daňovníkov účtujúcich v jednoduchom účtovníctve (napr. SZČO) a daňovníkov nezriadených na podnikanie (napr. prenajímatelia), ktorí vedú daňovú evidenciu, sa týkajú primárne daňové odpisy.

Čo je predmetom odpisovania?

Predmetom odpisovania je najčastejšie dlhodobý hmotný majetok, ako sú autá, výrobné linky či budovy. Za dlhodobý majetok sa považuje majetok, ktorého doba použiteľnosti je dlhšia ako jeden rok. V prípade hnuteľných vecí, ako sú notebooky či nábytok, s vstupnou cenou do 1 700 eur vrátane a dobou použiteľnosti dlhšou ako jeden rok, sa účtovná jednotka môže rozhodnúť, či ho zaradí do dlhodobého majetku a bude odpisovať (podľa účtovných pravidiel), alebo ho zahrnie do nákladov naraz pri jeho obstaraní.

Odpisovanie sa však týka aj dlhodobého nehmotného majetku.

Odpisové skupiny podľa zákona o dani z príjmov

Zákon o dani z príjmov (ZDP) upravuje pre dlhodobý hmotný majetok v súčasnosti 7 odpisových skupín (od 0 do 6). V prvom roku odpisovania sa hmotný majetok zaradí do jednej z týchto skupín. Kľúčová je v tomto smere príloha č. 1 ZDP, ktorá obsahuje jednotlivé druhy majetku a ich zaradenie do príslušných odpisových skupín.

Pri zatrieďovaní hmotného majetku, okrem budov a stavieb, sa vychádza z kódu štatistickej klasifikácie produktov podľa činností (SKP). Pri budovách a stavbách sa vychádza z kódu klasifikácie stavieb (KS) podľa Vyhlášky Štatistického úradu SR č. 323/2010 Z. z.

Pozeráme Ligu Majstrov a PL TOTS Hlasovanie! 👀🗳️

Zvláštnosti pri apartmánových bytoch

V kontexte apartmánových bytov, ktoré sú primárne určené na prenájom, je dôležité zdôrazniť ich zaradenie. Zvyčajne apartmánové byty patria do 6. odpisovej skupiny. Dôvodom je, že sa jedná o budovy slúžiace na bývanie, ktoré sú v zmysle klasifikácie stavieb zaradené práve do tejto skupiny s dlhšou dobou odpisovania.

Prehľad odpisových skupín a doba odpisovania:

- 0. odpisová skupina: Majetok s dobou odpisovania 2 roky (napr. elektromobily, niektoré IT technológie).

- 1. odpisová skupina: Majetok s dobou odpisovania 4 roky (napr. osobné automobily, stroje a zariadenia).

- 2. odpisová skupina: Majetok s dobou odpisovania 6 rokov (napr. niektoré stroje, zariadenia, dopravné prostriedky okrem osobných automobilov).

- 3. odpisová skupina: Majetok s dobou odpisovania 8 rokov (napr. zložitejšie stroje a zariadenia, výrobné linky).

- 4. odpisová skupina: Majetok s dobou odpisovania 12 rokov (napr. niektoré budovy, stavby).

- 5. odpisová skupina: Majetok s dobou odpisovania 20 rokov (napr. budovy pre obchod a služby, inžinierske stavby ako parkoviská).

- 6. odpisová skupina: Majetok s dobou odpisovania 40 rokov (napr. budovy pre administratívu, budovy na bývanie - vrátane apartmánových bytov).

Je dôležité si uvedomiť, že zákon o dani z príjmov bol novelizovaný a došlo k zmenám v odpisových skupinách. Pôvodne existovali štyri odpisové skupiny, no od 1. januára 2015 sa zaviedlo sedem skupín. V súčasnosti sa diskutuje o ďalších zmenách, ktoré by mohli skrátiť dobu odpisovania majetku z doterajšej 6. odpisovej skupiny.

Zrýchlené a rovnomerné odpisovanie

Zákon o dani z príjmov umožňuje daňovníkom odpisovať hmotný majetok dvoma spôsobmi:

- Rovnomerné odpisovanie: Ročný odpis sa vypočíta ako podiel vstupnej ceny hmotného majetku a doby odpisovania ustanovenej pre príslušnú odpisovú skupinu. Tento spôsob zabezpečuje rovnakú výšku odpisov počas celej doby odpisovania.

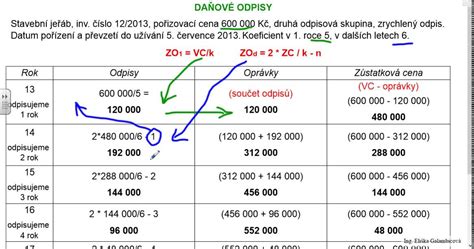

- Zrýchlené odpisovanie: Výška daňových odpisov sa v prvých rokoch odpisovania znižuje, čo umožňuje rýchlejšie zníženie základu dane. Túto metódu je však možné uplatniť len pri majetku zaradenom do 2. alebo 3. odpisovej skupiny. Pri apartmánových bytoch, ktoré patria do 6. odpisovej skupiny, zrýchlené odpisovanie nie je možné.

Príklady zaradenia a výpočtu odpisov

Pre lepšie pochopenie problematiky si uveďme niekoľko príkladov:

Príklad 1: Zaradenie apartmánového bytu do obchodného majetku

Daňovník - fyzická osoba vlastní nehnuteľnosť, ktorú by chcel zahrnúť do obchodného majetku a následne prenajímať ako apartmánový byt. Po splnení podmienok na zaradenie do obchodného majetku (napr. začatím vedenia evidencie) sa byt zaradí do 6. odpisovej skupiny. Doba odpisovania je v tomto prípade 40 rokov.

- Názov dlhodobého majetku: Apartmánový byt „Slnečná terasa“

- Obstarávacia cena: 180 000 €

- Dátum zaradenia do užívania: 1. marec 2024

- Odpisová skupina: 6

- Doba odpisovania (roky): 40

- Spôsob odpisovania: Rovnomerný

Výpočet ročného daňového odpisu (rovnomerný spôsob):Vstupná cena / Doba odpisovania = 180 000 € / 40 rokov = 4 500 € ročne.

V prvom roku odpisovania (2024) sa uplatní pomerná časť odpisu:Počet mesiacov prenajímania v roku 2024: Marec až December (10 mesiacov).Pomerný odpis = (4 500 € / 12 mesiacov) * 10 mesiacov = 375 € * 10 = 3 750 €.

Príklad 2: Budova s viacerými účelmi využitia

Daňovník má v obchodnom majetku budovu, ktorú využíva aj na kancelárske priestory a má v nej zriadenú aj obchodnú prevádzku. Celková úžitková plocha budovy je 2 000 m², z toho 1 600 m² využíva na obchod a 400 m² na kancelárske účely.

Podľa zákona o dani z príjmov je pri budovách rozhodujúce hlavné využitie určené z celkovej úžitkovej plochy. V tomto prípade prevláda využitie na obchod (1 600 m² z 2 000 m²). Budovy pre obchod a služby sa zaraďujú do 5. odpisovej skupiny s dobou odpisovania 20 rokov.

Príklad 3: Osobný automobil

Daňovník obstaral osobné motorové vozidlo, ktoré zaradil do obchodného majetku. Osobné automobily (kód klasifikácie produktov 29.10.2) sú zaradené do 1. odpisovej skupiny s dobou odpisovania 4 roky, ak sa nejedná o elektromobil.

- Obstarávacia cena: 28 000 €

- Dátum zaradenia do užívania: Marec 2025

- Odpisová skupina: 1

- Doba odpisovania (roky): 4

- Spôsob odpisovania: Rovnomerný

Výpočet ročného daňového odpisu (rovnomerný spôsob):Vstupná cena / Doba odpisovania = 28 000 € / 4 roky = 7 000 € ročne.

V prvom roku odpisovania (2025) sa uplatní pomerná časť odpisu:Počet mesiacov užívania v roku 2025: Marec až December (10 mesiacov).Pomerný odpis = (7 000 € / 12 mesiacov) * 10 mesiacov = 583,33 € * 10 = 5 833,33 €.

Technické zhodnotenie a jeho odpisy

Technické zhodnotenie majetku predstavuje výdavky na prestavbu, nadstavbu, stavebné úpravy, rekonštrukcie a modernizácie, ktoré zvyšujú hodnotu majetku alebo predlžujú jeho životnosť. Pri odpisovaní technického zhodnotenia postupuje daňovník podobne ako pri hmotnom majetku. Technické zhodnotenie sa zaradí do tej istej odpisovej skupiny, v ktorej je zaradený prenajatý hmotný majetok u prenajímateľa. Napríklad, technické zhodnotenie apartmánového bytu sa zaradí do 6. odpisovej skupiny.

Preradenie majetku z osobného užívania do obchodného majetku

V prípade, ak daňovník preradí majetok z osobného užívania do obchodného majetku (napr. začne prenajímať byt, ktorý predtým slúžil na vlastné bývanie), je potrebné správne určiť jeho vstupnú cenu pre účely odpisovania. Táto vstupná cena sa určí podľa § 25 ZDP. Ak ide o majetok nadobudnutý kúpou, zvyčajne sa použije obstarávacia cena.

Pri preradení z osobného užívania do obchodného majetku sa môže uplatniť aj neuplatnené odpisy pred preradením. Tieto sa vypočítajú automaticky v rámci špecializovaných pomôcok alebo softvéru.

Dôležité aspekty a zmeny v legislatíve

- Zvýšenie hranice pre odpisovanie: Pripravuje sa novela zákona, ktorá by mala zvýšiť hranicu pre zaradenie majetku do odpisovania z doterajších 1 700 eur na 3 000 eur. Cieľom je zohľadniť inflačné posuny.

- Skrátenie doby odpisovania: Diskusie sa vedú aj o zrušení 6. odpisovej skupiny a presunutí jej položiek do 5. odpisovej skupiny, čím by sa doba odpisovania budov skrátila zo 40 na 20 rokov. Tieto zmeny by mali viesť k zatraktívneniu podnikateľského prostredia a podpore investícií do budov.

- Limitácia odpisov do výšky príjmu: Pri príjmoch z prenájmu nehnuteľnosti platí, že daňové výdavky (vrátane odpisov) nemožno uplatniť vo vyššej sume, ako sú dosiahnuté zdaniteľné príjmy z prenájmu v danom zdaňovacom období. Ak daňovník nedosiahne príjem z prenájmu, nemôže si v danom roku uplatniť ani odpisy spojené s touto nehnuteľnosťou.

Pomôcka pre prenajímateľov: Evidencia majetku v Exceli

Pre prenajímateľov, ktorí chcú zjednodušiť proces evidencie majetku a výpočtu odpisov, existujú špecializované pomôcky. Jednou z nich je napríklad „Evidencia majetku v Exceli“, ktorá je navrhnutá tak, aby bola prehľadná a jednoduchá na použitie. Prenajímateľ najprv vyplní základné identifikačné údaje o majetku, následne vyberie typ majetku a spôsob odpisovania. Tieto nástroje automaticky priradia počet rokov odpisovania podľa vybranej odpisovej skupiny a pomáhajú s výpočtom ročných odpisov.

Základné kroky pri používaní takejto pomôcky zvyčajne zahŕňajú:

- Zadanie základných údajov o majetku: Názov, inventárne číslo, obstarávacia cena, dátum obstarania a dátum zaradenia do obchodného majetku.

- Výber odpisovej skupiny: Na základe charakteru majetku (v prípade apartmánového bytu ide o 6. odpisovú skupinu).

- Výber spôsobu odpisovania: Rovnomerné alebo zrýchlené (pre byty je relevantné len rovnomerné).

- Výpočet ročných odpisov: Pomôcka automaticky vypočíta ročný odpis na základe vstupnej ceny a doby odpisovania.

- Zohľadnenie prvého roka odpisovania: Vypočítanie pomerného odpisu podľa počtu mesiacov prenajímania v prvom roku.

Pochopenie správneho zaradenia apartmánového bytu do odpisovej skupiny a presný výpočet odpisov je kľúčové pre efektívne daňové plánovanie a maximalizáciu daňových výhod pre prenajímateľov. Vždy je však vhodné konzultovať konkrétne prípady s daňovým poradcom, aby ste mali istotu v správnom postupe podľa aktuálnej legislatívy.