Vyplatenie mzdy za vykonanú prácu je jednou zo zamestnávateľových základných povinností. Zákonník práce rozoberá základné zásady pracovného práva a v jednej z nich je práve upravená povinnosť zamestnávateľa poskytovať zamestnancovi za vykonanú prácu mzdu. Podľa článku 3 Zákonníka práce platí: Zamestnanci majú právo na mzdu za vykonanú prácu, na zaistenie bezpečnosti a ochrany zdravia pri práci, na odpočinok a zotavenie po práci. Táto zásada vyplýva predovšetkým z medzinárodných dohovorov a ústavných zákonov, ktoré garantujú právo na spravodlivú odmenu za prácu.

Nevyplatenie mzdy, náhrady mzdy, cestovných náhrad, náhrady za pracovnú pohotovosť, náhrady príjmu pri dočasnej pracovnej neschopnosti zamestnanca alebo ich častí môže mať za dôsledok okamžité skončenie pracovného pomeru zo strany zamestnanca a tiež žalobu zo strany zamestnanca na súde o doplatenie týchto mzdových plnení. V takýchto prípadoch sa zamestnanec môže domáhať nielen doplatenia dlžnej sumy, ale aj úrokov z omeškania.

Splatnosť mzdy: Kedy má zamestnanec nárok na výplatu?

Zákonník práce v § 129 ods. 2 určuje, že mzda je splatná po vykonaní práce, najneskôr však v lehotách určených v pracovnej zmluve. Ak v pracovnej zmluve nie je dohodnutá lehota splatnosti, mzda je splatná v lehotách určených v kolektívnej zmluve alebo v internom predpise zamestnávateľa. Ak ani tieto neexistujú, platí, že mzda za vykonanú prácu je splatná najneskôr do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom bola práca vykonaná.

Príklad: Mzda zamestnanca za mesiac jún je splatná najneskôr do 31. júla. Ak sa zamestnávateľ so zamestnancom v pracovnej zmluve dohodol, že jeho mzda bude splatná najneskôr do 15. dňa nasledujúceho mesiaca, potom musí napríklad mzdu za mesiac jún vyplatiť najneskôr do 15. júla.

Je dôležité poznamenať, že uvedenou dohodou v pracovnej zmluve sa môže dohodnúť dlhšie alebo kratšie ako mesačné obdobie splatnosti (napríklad týždňové). Taktiež sa môže dohodnúť odloženie výplaty niektorej zložky mzdy na neskoršie obdobie, ale nie je možné úplne vylúčiť vyplatenie mzdy za vykonanú prácu.

Zamestnávateľ môže vyplatiť zamestnancovi nejakú časť výplaty ešte pred samotným vykonaním práce, v tomto prípade však ide o tzv. preddavok na mzdu. Tento preddavok nesmie byť vyšší, než je oprávnená výška mzdy za vykonanú prácu.

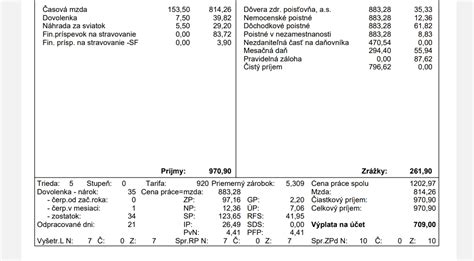

Výplatná páska: Viac než len potvrdenie o plate

Výplatná páska, známa aj ako výplatný lístok alebo výplatnica, je písomný doklad o vyúčtovaní mzdy. Vďaka nej má zamestnanec jasný prehľad o tom, z čoho sa skladá jeho mzda, čo mu bolo zrazené a či je výplata vypočítaná správne. Zamestnávateľ je povinný vydať ju pri každom vyplatení mzdy podľa § 130 ods. 5 Zákonníka práce.

Výplatná páska obsahuje množstvo údajov, niektoré označené len skratkami, ktoré nemusia byť na prvý pohľad zrozumiteľné. Je preto dôležité rozumieť týmto pojmom.

Kľúčové pojmy na výplatnej páske:

- Základná zložka mzdy (Tarifný plat): Toto je odmena, ktorá je uvedená v pracovnej zmluve ako suma mesačného alebo základného platu. Od 1. mája 2018 je zamestnávateľ povinný túto sumu uvádzať aj v popise pracovnej ponuky.

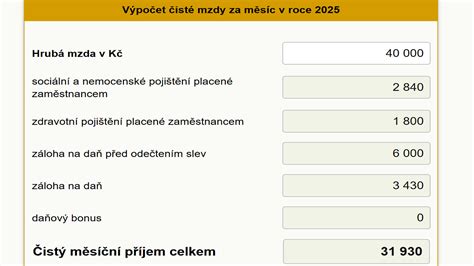

- Hrubá mzda (Brutto): Predstavuje súčet základnej zložky mzdy navýšenú o odmeny, príplatky za nočnú zmenu, nadčasy, rizikovú prácu a podobne. Z hrubej mzdy platí zamestnanec odvody.

- Čistá mzda (Netto): Táto suma, „očistená“ od poistení a daní, príde zamestnancovi na účet.

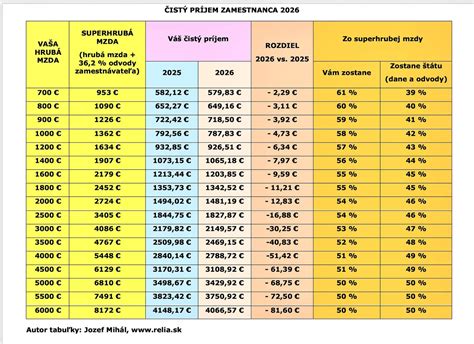

- Celková cena práce (Superhrubá mzda): Ide o celkové náklady na zamestnanca, ktoré musí zamestnávateľ uhradiť - teda hrubá mzda spolu s odvodmi zamestnávateľa. Zamestnanci často nemajú reálnu predstavu o výške nákladov, ktoré stoja svojho zamestnávateľa, a domnievajú sa, že výška hrubej mzdy je celková cena.

Rozpis hrubej mzdy a zrážok:

Na výplatnej páske nájdete rozpis zložiek mzdy, ktoré tvoria hrubú mzdu. Do tejto skupiny patria položky, ktoré zvyšujú hrubú mzdu, teda odrážajú to, čo ste zarobili. Na páske sa môžu objaviť napríklad skratky HM/HP (hrubá mzda/hrubý príjem), Zákl. mzda (základná mzda), Príplatky (za prácu v noci, cez víkend, sviatok), Odmeny (osobné, výkonnostné).

Nasledujú položky, ktoré z hrubej mzdy odpočítavajú peniaze.

- Odvody zamestnanca: Tvoria štandardne 13,4 % z vymeriavacieho základu (Sociálne poistenie 9,4 % a Zdravotné poistenie 4 %). Výnimkou sú niektoré dohody a zamestnanci, ktorí sú poberateľmi starobného alebo invalidného dôchodku nad 70 rokov. Osoby so zdravotným postihnutím platia polovičné zdravotné odvody (2,5 %).

- Nemocenské poistenie (NP - 1,4 %)

- Dôchodkové starobné poistenie (DPS - 4 %)

- Dôchodkové invalidné poistenie (DPI - 3 %)

- Poistenie v nezamestnanosti (PvN - 1 %)

- Daň z príjmu: Zo základu dane (hrubá mzda po odpočítaní odvodov zamestnanca a nezdaniteľnej časti základu dane) sa vypočíta preddavok na daň z príjmu. Sadzba dane je 19 %.

- Nezdaniteľná časť základu dane (NČZD): Má na ňu nárok každý zamestnanec, ktorý podpísal vyhlásenie. Jej výška sa mení a v roku 2026 bola napríklad 497,23 eur mesačne. Zo základu dane sa odpočíta nezdaniteľná časť - výsledkom je nižšia daň. Výnimkou sú poberatelia starobného, predčasného starobného alebo výsluhového dôchodku k 1. 1. daného roka.

Niektoré údaje môžu čistú mzdu zvýšiť. Najčastejším príkladom je Daňový bonus (DB), ktorý sa pripočíta k čistej mzde, ak má naň zamestnanec nárok (napríklad pri starostlivosti o nezaopatrené dieťa).

Ďalšie položky, ako Doplnkové dôchodkové sporenie (DDS/III. pilier), Preddavok na daň znížený o daňové úľavy, alebo Exekučné príkazy, môžu tiež ovplyvniť konečnú sumu.

Zrážky zo mzdy:

Z čistej mzdy sa môžu zrážať napríklad:

- Výživné

- Exekučné príkazy

- Príspevky na doplnkové dôchodkové sporenie (DDS)

Elektronická výplatná páska: Moderný prístup s dôrazom na bezpečnosť

Elektronická forma výplatnej pásky je čoraz rozšírenejšia, pretože prináša viaceré praktické výhody. Pásku dostanete rýchlejšie, nemusíte čakať na papierovú distribúciu a nemôže sa stratiť, keďže máte archív prístupný online. Pri elektronickej výplatnej páske je však zásadná otázka bezpečnosti. Mzda patrí medzi citlivé osobné údaje, preto musí byť doručená spôsobom, ktorý zaručí ochranu súkromia. Elektronická forma je možná len so súhlasom zamestnanca a pri zabezpečenej ochrane údajov (napr. pomocou hesla).

Zamestnávateľ je povinný vydať výplatný lístok pracovníkom zamestnaným na základe dohôd o prácach vykonaných mimo pracovného pomeru, a to podľa § 223 ods. 2 Zákonníka práce.

Archivácia mzdových dokladov: Dlhý proces

Mzdové listy sa musia archivovať dlhodobo, ideálne 50 a viac rokov, alebo až do 70. roku veku zamestnanca. Zákon o účtovníctve č. 431/2002 Z. z. v spojení so zákonom č. 395/2002 Z. z. ustanovuje povinnosti archivácie. Odporúča sa archivácia na obdobie 10 rokov po roku, ktorého sa týka. Výnimku predstavuje mzdový list, ktorý je potrebné archivovať dlhšie. V praxi sa už stalo, že archív zamestnávateľa alebo účtovnej firmy zanikol, čo môže mať za následok problémy pri preukazovaní nárokov, napríklad pri výpočte dôchodku.

Dôležitosť kontroly výplatnej pásky

Každý mesiac je nevyhnutné skontrolovať si výplatnú pásku. Pozornosť by ste mali venovať najmä:

- Počtu odpracovaných hodín a dní

- Správnosti príplatkov (za prácu v noci, cez víkendy, sviatky)

- Zaplateniu nemocenského poistenia (PN)

- Čerpaniu a zostávajúcim dňom dovolenky

- Správnosti zrážok (odvody, dane, exekúcie)

Ak zamestnanec nerozumie údajom alebo údaje nie sú podľa neho správne, môže žiadať vysvetlenie, čo ktorá informácia znamená. V takom prípade je možné, že bude chcieť doložiť informáciu z dochádzkového systému alebo iné relevantné dokumenty. Zákonník práce dáva každému zamestnávateľovi za povinnosť predložiť vám doklady, na základe ktorých bola mzda vypočítaná.

Ak došlo k nesprávnemu vyúčtovaniu mzdy, zamestnávateľ má povinnosť vykonať nový výpočet čistej mzdy alebo chybu napraviť v ďalšom zúčtovacom období. Nové vyúčtovanie môžete požadovať do troch rokov odo dňa splatnosti mzdy (to je všeobecná premlčacia doba podľa Občianskeho zákonníka).

Chybná výplatná páska je problémom pre obe strany - aj zamestnávateľ bude musieť pravdepodobne doplatiť dávky. Je v jeho záujme, aby výplatné pásky boli v poriadku v prípade, ak by vo firme prebiehala kontrola z inšpektorátu práce alebo daňového úradu.

Rozdiel medzi hrubou mzdou a celkovou cenou práce

Zamestnanci často krát nemajú reálnu predstavu o výške nákladov, ktoré stoja svojho zamestnávateľa. Domnievajú sa, že výška hrubej mzdy z výplatnej pásky je celková cena, ktorú zamestnávateľ vynaloží na ich mzdu. To, koľko stojí zamestnanec skutočne svojho zamestnávateľa, je vyjadrené údajom celková cena práce. Táto suma zahŕňa hrubú mzdu zamestnanca plus odvody zamestnávateľa.

Zamestnávateľ platí preddavky na zdravotné poistenie vo výške 10,0 % z hrubej mzdy zamestnanca, zatiaľ čo zamestnanec platí 4,0 %. Podobne je to aj pri sociálnom poistení, kde sa odvody zamestnanca a zamestnávateľa sčítavajú.

Výplatný lístok ako doklad o práci a nárokoch

Okrem prehľadu, koľko zarobil a odviedol štátu, je výplatný lístok pre zamestnanca potvrdením vykonanej práce. Môže s ňou teda vymáhať mzdu, ktorú im zamestnávateľ nechce vyplatiť, alebo sa hodí pri nástupe do dôchodku ako podklad pre výpočet. Pozornosť venovaná výplatnej páske pomáha zamestnancovi sledovať nielen výšku mzdy, ale aj zostávajúcu dovolenku, dane a poistné. Je dôležité si ju starostlivo odkladať, pretože sa používa na vypočítanie dôchodku. Ak ste niektoré výplatné pásky stratili, nemala by to byť žiadna katastrofa, nakoľko každý zamestnávateľ má povinnosť výplatné pásky uchovávať.

V konečnom dôsledku, porozumenie výplatnej páske je kľúčové pre finančné plánovanie a ochranu práv zamestnanca.