Bývanie predstavuje jednu z najvýznamnejších položiek v rozpočte každej domácnosti. Či už splácate hypotéku, platíte nájom, alebo vlastníte nehnuteľnosť, náklady spojené s bývaním tvoria podstatnú časť vašich mesačných výdavkov. Pochopenie štruktúry týchto nákladov, predovšetkým rozlíšenie medzi fixnými a variabilnými výdavkami, je kľúčové pre efektívne plánovanie a dosiahnutie finančnej stability. Tento článok sa detailne zameria na fixné náklady na bývanie, ich charakteristiku, význam a spôsoby, ako ich optimalizovať.

Čo sú to náklady a prečo je ich pochopenie dôležité?

Náklady vo všeobecnosti predstavujú peňažné ocenenie spotreby podnikového majetku a zdrojov vynaložených na dosiahnutie určitých cieľov súvisiacich s činnosťou podniku alebo domácnosti. Podľa definície sú to peňažné vyjadrenie spotreby faktorov, ktoré boli vynaložené na dosiahnutie vytýčeného cieľa. V kontexte bývania môžeme náklady chápať ako všetky výdavky spojené s vlastníctvom alebo užívaním nehnuteľnosti.

Náklady sú syntetickým ukazovateľom hospodárenia. Umožňujú nám hodnotiť efektívnosť vynakladaných zdrojov a sú základňou pre tvorbu cien a rozpočtov. Bez jasného pochopenia nákladovej štruktúry riskujeme nesprávne stanovenie cien, nedostatočné pokrytie výdavkov a napokon aj finančné problémy.

Definícia a charakteristika fixných nákladov na bývanie

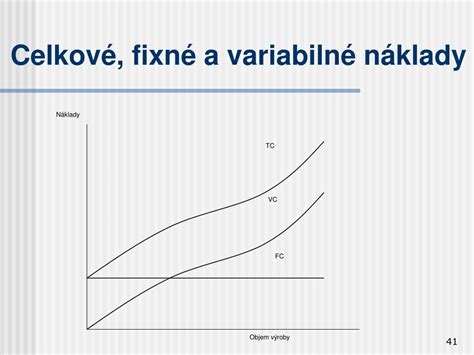

Fixné náklady na bývanie sú výdavky, ktoré zostávajú konštantné počas daného obdobia, bez ohľadu na to, koľko energií spotrebujete, ako často používate konkrétne služby, alebo aké sú vaše aktivity v rámci domácnosti. Charakteristickou črtou fixných nákladov je ich predvídateľnosť. Môžete ich plánovať mesiace vopred, pretože nekolidujú s bežným užívaním nehnuteľnosti či objemom spotreby.

Podľa definície, fixné náklady sú charakteristické tým, že pri meniacom sa objeme produkcie (v prípade domácnosti to môžeme prirovnať k intenzite užívania bytu alebo domu) nemenia svoje množstvo. Toto platí pre celkovú výšku fixných nákladov. Je však dôležité poznamenať, že fixné náklady na jednotku (napríklad na meter štvorcový alebo na jeden mesiac) sa môžu meniť. Ak vyrobíte viac jednotiek, fixné náklady na jednotku klesajú, pretože sa celková fixná suma rozloží na väčší počet. Pri bývaní to znamená, že ak napríklad vlastníte byt s fixnými nákladmi na správu 100 eur mesačne a bývate v ňom sami, tento náklad na osobu je 100 eur. Ak sa však do bytu nasťahuje ďalší člen domácnosti a celkové náklady na správu zostanú rovnaké, náklad na osobu klesne na 50 eur.

Typické fixné náklady spojené s bývaním

V kontexte bývania môžeme identifikovať niekoľko kľúčových položiek, ktoré spadajú do kategórie fixných nákladov:

- Náklady na správu bytového domu: Tieto náklady zahŕňajú poplatky za správu, vedenie účtovníctva, upratovanie spoločných priestorov, údržbu výťahu, správu zelene a podobne. Vlastníci bytov v bytových domoch tieto náklady uhrádzajú pravidelne, nezávisle od svojej individuálnej spotreby energií či vody.

- Daň z nehnuteľnosti: Táto daň sa platí obci alebo mestu a jej výška je stanovená na základe rozlohy bytu, lokality a miestnych daňových sadzieb. Daň z nehnuteľnosti je fixná počas daného roka a nezávisí od toho, či ste v byte bývali celý rok alebo len časť.

- Poistenie nehnuteľnosti: Poistenie domácnosti alebo nehnuteľnosti pokrýva rôzne riziká (požiar, povodeň, vandalizmus a pod.). Výška poistného je zvyčajne stanovená na ročnej báze a je fixná, pokiaľ nedôjde k zmene poistnej sumy alebo podmienok poistenia.

- Splátka hypotéky: Pre vlastníkov nehnuteľností, ktorí si zakúpili byt alebo dom na hypotéku, predstavuje mesačná splátka banke významnú fixnú položku. Táto splátka je zvyčajne konštantná po dlhšie obdobie, pokiaľ nedôjde k refinancovaniu úveru alebo zmene úrokových sadzieb (v prípade variabilnej úrokovej sadzby).

- Fond opráv: V bytových domoch sa často zriaďuje fond opráv, z ktorého sa financujú rozsiahlejšie opravy a rekonštrukcie. Príspevky do fondu opráv sú obvykle stanovené na mesačnej báze a predstavujú fixný výdavok pre vlastníkov.

- Náklady na internet a televíziu: Mesačné paušály za internetové pripojenie a televízne služby sú zvyčajne fixné, pokiaľ si nezmeníte tarifu alebo neaktivujete dodatočné služby.

Rozdiel medzi fixnými a variabilnými nákladmi

Je nevyhnutné rozlišovať medzi fixnými a variabilnými nákladmi, pretože od toho závisí vaša schopnosť plánovať a reagovať na finančné výzvy. Zatiaľ čo fixné náklady zostávajú rovnaké bez ohľadu na objem spotreby, variabilné náklady sa menia priamo úmerne s vašou podnikateľskou aktivitou alebo v tomto prípade s intenzitou užívania bytu.

Príklady variabilných nákladov na bývanie zahŕňajú:

- Náklady na energie (elektrina, plyn, voda): Spotreba elektriny, plynu a vody sa priamo odvíja od toho, ako často a intenzívne tieto zdroje využívate. Zapnuté svetlá, dlhšie sprchovanie, používanie spotrebičov - to všetko zvyšuje spotrebu a tým aj výšku mesačného účtu.

- Náklady na teplo: Hoci časť nákladov na teplo môže byť rozpočítaná ako základná zložka (ktorá má fixný charakter v zmysle plochy), významná časť je často rozpočítaná na základe skutočnej spotreby (spotrebná zložka) pomocou pomerových rozdeľovačov tepla alebo meračov. Tieto náklady teda priamo súvisia s tým, ako si byt vykurovate.

- Náklady na odvoz a likvidáciu odpadu: Aj keď sa platí pravidelný poplatok, jeho výška môže byť čiastočne ovplyvnená množstvom vyprodukovaného odpadu, najmä ak sa odpad triedi a platí sa podľa objemu.

Význam poznania fixných nákladov

Poznať rozdiel medzi fixnými a variabilnými nákladmi nie je len účtovným cvičením. Má to priame dôsledky na vaše finančné zdravie:

- Správne stanovenie cien a rozpočtu: Ak nezohľadníte oba typy nákladov, riskujete stanovenie cien (napríklad pri prenájme nehnuteľnosti) alebo rozpočtovanie, ktoré nepokryje vaše celkové výdavky.

- Príspevok na úhradu: Rozdiel medzi predajnou cenou (alebo odhadovanou hodnotou užívania) a variabilnými nákladmi na jednotku sa nazýva príspevok na úhradu. Každá "predaná" jednotka (napríklad každý mesiac bývania) prispieva touto sumou k pokrytiu vašich fixných nákladov. Aby ste začali generovať zisk (alebo aby ste mali dostatok prostriedkov na pokrytie všetkých výdavkov), musíte predať dostatočný počet jednotiek, aby sa pokryli všetky fixné náklady.

- Modelovanie škálovania: Pochopenie nákladovej štruktúry vám umožňuje modelovať, čo sa stane pri zmenách. Napríklad, ak by ste v byte s vysokými fixnými nákladmi prijali ďalšieho nájomníka, vaše celkové fixné náklady by zostali rovnaké, ale ich rozloženie na väčší počet osôb by znížilo individuálnu finančnú záťaž.

- Riziko počas poklesov: Podniky (a v tomto prípade aj domácnosti) s vysokými fixnými nákladmi v pomere k variabilným čelia počas poklesov (napríklad straty zamestnania, zníženia príjmu) väčšiemu riziku, pretože tieto výdavky prichádzajú bez ohľadu na to, či máte dostatočné príjmy.

Ako optimalizovať fixné náklady na bývanie?

Aj keď fixné náklady sú zo svojej podstaty ťažšie ovplyvniteľné ako variabilné, existujú spôsoby, ako ich minimalizovať alebo aspoň lepšie spravovať:

- Refinancovanie hypotéky: Ak máte hypotéku, pravidelne sledujte úrokové sadzby na trhu. Vhodné načasovanie refinancovania môže viesť k výrazným úsporám na mesačných splátkach.

- Prehodnotenie poistenia: Porovnávajte ponuky rôznych poisťovní a uistite sa, že vaše poistenie zodpovedá vašim aktuálnym potrebám. Nemusíte platiť za nepotrebné doplnky alebo za poistenie nadhodnotenej nehnuteľnosti.

- Energetická efektívnosť: Hoci ide primárne o variabilné náklady, investície do energetickej efektívnosti (napr. zateplenie budovy, výmena okien, inštalácia úsporných spotrebičov) môžu v dlhodobom horizonte znížiť nielen variabilné, ale aj niektoré fixné náklady spojené s vykurovaním a ohrevom vody, ktoré sú často rozpočítavané ako základná zložka.

- Zváženie spolubývania alebo prenájmu: Ak máte priestranný byt a sami ho nevyužívate naplno, zvážte možnosť spolubývania alebo prenájmu časti nehnuteľnosti. Týmto spôsobom rozložíte fixné náklady na väčší počet osôb.

- Efektívne využívanie fondu opráv: V bytových domoch je dôležitá spolupráca s ostatnými vlastníkmi a správcom. Spoločne rozhodujte o investíciách do fondu opráv tak, aby boli účelné a dlhodobo udržateľné, čím sa predídu náhlym a vysokým dodatočným výdavkom.

- Prehodnotenie služieb: Pravidelne kontrolujte svoje predplatné služby ako internet a televízia. Ak už nevyužívate najdrahšie balíčky, zvážte prechod na lacnejšiu alternatívu.

Náklady na teplo v bytových domoch: Osobitný prípad

Náklady na teplo sú v bytových domoch často najvyššou položkou vo vyúčtovaní a ich rozpočítavanie je špecifické. Podľa legislatívy sa celkové náklady na teplo rozdeľujú medzi konečných užívateľov na dve zložky:

- Základná zložka: Predstavuje náklady rozpočítané na plochu bytu alebo nebytového priestoru. Táto zložka má charakter fixných nákladov, pretože nezávisí priamo od individuálnej spotreby tepla, ale od veľkosti priestoru, ktorý je potrebné vykurovať. Pokrýva tiež fixné náklady na pohotovostný výkon vykurovacej sústavy, prestupy tepla a tepelné straty. Vyhláška Ministerstva hospodárstva SR č. 240/2016 Z. z. definuje metodiku rozpočítavania tepla, pričom pomer základnej a spotrebnej zložky môže byť nastavený napríklad na 60/40, ale vlastníci sa môžu dohodnúť aj inak, ak to legislatíva umožňuje.

- Spotrebná zložka: Zahŕňa náklady na teplo vypočítané na základe údajov z meračov tepla alebo pomerových rozdeľovačov. Táto zložka je variabilná a priamo odráža skutočnú spotrebu tepla v konkrétnej bytovej jednotke.

Je dôležité si uvedomiť, že pomerové rozdeľovače tepla nie sú určeným meradlom v pravom slova zmysle, ale prístroje, ktoré vyhodnocujú rozdiel teplôt. Cena za nameraný údaj (tzv. "dielik") sa potom vypočítava na základe celkových nákladov a celkového počtu dielikov v dome, pričom sa zohľadňujú aj rôzne koeficienty (výkon radiátora, poloha miestnosti).

Šetrenie energie doma - tipy na energetickú účinnosť

Dôležitosť sledovania nákladov

Pochopenie fixných a variabilných nákladov je len prvým krokom. Kľúčové je tieto náklady presne sledovať. Moderné účtovné systémy a aplikácie, ako napríklad Beancount.io, ponúkajú možnosť vedenia účtovníctva v plain-texte, ktoré umožňuje detailnú nákladovú analýzu. Každá transakcia je čitateľná pre človeka a podlieha správe verzií, čo uľahčuje sledovanie a analýzu nákladovej štruktúry.

Pravidelné prepočítavanie a aktualizácia vašej nákladovej štruktúry sú nevyhnutné, pretože sa menia ceny dodávateľov, vaše potreby a životné okolnosti. Správne sledovanie nákladov vám pomôže lepšie tvoriť ceny, rýchlejšie rásť a zabezpečiť si finančne zdravý rozpočet, ktorý vám umožní pokryť všetky povinnosti aj radosti života.

Základné pravidlo pre finančné zdravie hovorí, že náklady na bývanie by nemali presiahnuť približne 30 % vášho čistého príjmu. Napríklad, ak vaše spoločné čisté príjmy sú 2 850 eur, vaše náklady na bývanie by nemali byť vyššie ako 855 eur. Toto pravidlo zahŕňa nielen splátku hypotéky alebo nájom, ale aj poplatky za energie, údržbu a ďalšie služby spojené s bývaním. Dodržiavanie tohto pravidla vám pomôže udržať si finančnú rovnováhu a predchádzať nepríjemným nedoplatkom vo vyúčtovaniach.