Faktúra je základným kameňom účtovných operácií v podnikaní. Pre podnikateľov, živnostníkov, ale aj pre bežných občanov predstavuje tento dokument kľúčový doklad o dodaní tovaru či poskytnutí služby. Čoraz častejšie sa však stretávame s otázkou, či je na faktúre nevyhnutná pečiatka a podpis. Odpoveď na túto otázku je prekvapivo jednoduchá, no napriek tomu sa v praxi stretávame s pretrvávajúcim mýtom o ich zákonnej povinnosti. V tomto článku sa ponoríme do legislatívnych požiadaviek a objasníme, čo skutočne musí faktúra obsahovať, aby bola platná, a kedy je pečiatka a podpis skutočne potrebná, prípadne len odporúčaná.

Základné náležitosti faktúry podľa zákona

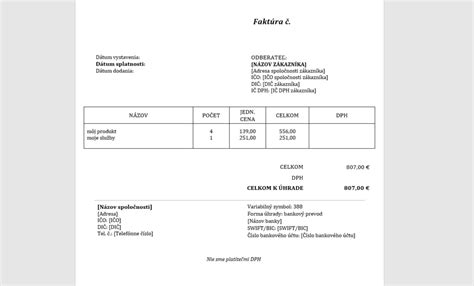

Faktúra, ako ju definuje slovenská legislatíva, je akýkoľvek doklad alebo oznámenie, ktoré je vyhotovené v listinnej alebo elektronickej forme. Táto definícia je široká a zahŕňa aj akýkoľvek doklad, ktorý mení pôvodnú faktúru a jednoznačne sa na ňu vzťahuje, tzv. dobropis alebo ťarchopis. Pre podnikateľov je kľúčové pochopiť, že bez uvedenia zákonom predpísaných údajov je faktúra neplatná. Vystavenie faktúry sa preto nesmie podceňovať, nakoľko jej náležitosti upravujú až tri dôležité zákony: Zákon o DPH, Zákon o účtovníctve a Obchodný zákonník.

Identifikačné údaje dodávateľa a odberateľa

Základným predpokladom platnej faktúry je jednoznačná identifikácia oboch zúčastnených strán. Faktúra musí obsahovať:

- Meno a adresu sídla, miesta podnikania, prípadne prevádzkarne dodávateľa: U fyzických osôb (živnostníkov) je to meno, priezvisko, adresa trvalého pobytu a miesto podnikania. U právnických osôb (napr. s.r.o.) ide o obchodné meno, sídlo a prípadne adresu prevádzkarne.

- IČO dodávateľa: Identifikačné číslo organizácie, ktoré prideľuje Štatistický úrad SR.

- IČ DPH dodávateľa: Ak je dodávateľ platiteľom DPH, musí uviesť aj svoje identifikačné číslo pre daň z pridanej hodnoty.

- Meno a adresu sídla, miesta podnikania odberateľa: Rovnako ako pri dodávateľovi, aj pri odberateľovi musia byť uvedené jeho identifikačné údaje.

- IČO odberateľa: Ak odberateľ disponuje IČO (napr. iný podnikateľ), je jeho uvedenie tiež povinné.

- IČ DPH odberateľa: Ak je odberateľ platiteľom DPH a dodanie podlieha DPH, uvádza sa aj jeho IČ DPH.

Predmet dodania a jeho cena

Ďalšou esenciálnou súčasťou faktúry je presný popis toho, čo bolo dodané.

- Dátum dodania tovaru alebo služby: Tento údaj je kľúčový pre určenie vzniku daňovej povinnosti u platiteľa DPH. V prípade viacerých dodaní v rámci jedného mesiaca je možné vystaviť súhrnnú faktúru, ktorá však môže pokrývať najviac obdobie kalendárneho mesiaca a musí byť vystavená do pätnástich dní od jeho skončenia.

- Množstvo a druh dodaného tovaru alebo služby: Detailný popis, ktorý jednoznačne identifikuje dodávku.

- Základ dane: Suma bez DPH pre každú sadzbu dane.

- Jednotková cena bez dane: Cena za jeden kus tovaru alebo jednotku služby pred zdanením.

- Uplatnená sadzba DPH: Percentuálna sadzba dane.

- Výška DPH v eurách spolu: Celková suma dane, ktorá je odvádzaná štátu.

- Celková cena vrátane DPH: Konečná suma, ktorú je odberateľ povinný uhradiť.

Číslovanie a dátum faktúry

- Poradové číslo faktúry: Každá faktúra musí mať jedinečné poradové číslo, ktoré zabezpečuje jej jednoznačnú identifikáciu v účtovníctve. Toto číslovanie by malo byť chronologické a bez vynechania.

- Dátum vyhotovenia faktúry: Dátum, kedy bola faktúra vystavená.

Pečiatka a podpis: Povinnosť alebo zvyk?

Tu sa dostávame k jadru otázky. Podľa aktuálnych zákonov v Slovenskej republike, ani pečiatka, ani podpis nie sú povinnou súčasťou faktúry. V žiadnom ustanovení zákona (Zákon o DPH, Zákon o účtovníctve, Obchodný zákonník) nie je medzi povinnými náležitosťami faktúry uvedená povinnosť pečiatky a podpisu vystavovateľa faktúry. Je teda na vašej voľbe, či sa pre opečiatkovanie a podpísanie faktúry rozhodnete, alebo nie.

Prečo teda pečiatka a podpis pretrvávajú?

Pretrvávanie tohto zvyku má korene najmä v historických a psychologických dôvodoch. V preddigitálnej, „papierovej“ dobe boli pečiatka a vlastnoručný podpis kľúčovými prvkami na potvrdenie pravosti a oficiálnosti akéhokoľvek dokumentu. Tento zvyk sa tak hlboko zakorenil v našej podnikateľskej praxi, že ho mnohí stále považujú za štandard, aj keď zákon už dávno hovorí iné.

Výnimky a špecifické prípady

Existujú však špecifické prípady, kedy sa podpis a pečiatka môžu vyžadovať. Týka sa to najmä profesií, kde je podpis súčasťou oficiálneho úradného styku alebo podpisového vzoru podnikateľa. Medzi takéto profesie patria napríklad notári alebo súdni znalci. V prípade „väčších“ subjektov môže byť pečiatka súčasťou podpisového vzoru, ktorý je potrebný napríklad pri vybavovaní bankových operácií. V takýchto prípadoch je jej použitie na faktúre opodstatnené, hoci nie priamo zákonnou požiadavkou pre samotnú platnosť faktúry.

Elektronické faktúry a ich zabezpečenie

S nástupom digitalizácie sa menia aj spôsoby fakturácie. Elektronické faktúry dnes predstavujú bežnú prax a musia spĺňať rovnaké náležitosti ako papierové verzie. Pri elektronických faktúrach sa však tradičná pečiatka a podpis nahrádzajú modernými technológiami.

Vierohodnosť pôvodu a neporušenosť obsahu

Podľa § 71 ods. 3 zákona o DPH je zdaniteľná osoba povinná zabezpečiť len vierohodnosť pôvodu faktúry, neporušenosť obsahu a čitateľnosť faktúry od jej vydania do konca obdobia na uchovávanie faktúr. Pre zaistenie uvedených vlastností by mal slúžiť systém vnútorných kontrolných mechanizmov a procesov, ktoré dokladajú spoľahlivú väzbu medzi daňovým dokladom a uskutočneným plnením.

V digitálnom svete sa vierohodnosť pôvodu a neporušenosť obsahu faktúry zabezpečuje inými spôsobmi. Jej pravosť je zabezpečená tzv. elektronickým podpisom alebo prostredníctvom elektronickej výmeny údajov. Tieto technológie poskytujú vysokú úroveň zabezpečenia a dôveryhodnosti dokumentov, čím nahrádzajú tradičné papierové potvrdenia.

Podpisový záznam v elektronickej forme

Zákon o účtovníctve definuje účtovný záznam ako písomný alebo technický dokument. Preukázateľnosť účtovného záznamu je v § 32 definovaná aj prostredníctvom podpisového záznamu. Týmto podpisovým záznamom môže byť vlastnoručný podpis, alebo obdobný preukázateľný účtovný záznam nahrádzajúci vlastnoručný podpis v technickej forme. V prípade, ak faktúru vystavovateľ zasiela odosielateľovi v elektronickej forme (napr. ako PDF súbor), je potrebné zabezpečiť jej preukázateľnosť. Vložením naskenovaného podpisu pred finálnym skompletizovaním a odoslaním faktúry ide o obdobný preukázateľný účtovný záznam nahrádzajúci vlastnoručný podpis v technickej forme. Faktúra vo formáte .pdf, zabezpečená proti modifikovaniu (napr. heslom), spĺňa v bežnej obchodnej praxi za určitých okolností požiadavku nemožnosti neoprávnených zásahov.

Kedy sa faktúra musí vystaviť?

Lehoty na vystavenie faktúry sa líšia v závislosti od toho, či je podnikateľ platiteľom DPH.

- Platiteľ DPH: Musí vystaviť faktúru najneskôr do pätnástich dní od vzniku daňovej povinnosti.

- Neplatiteľ DPH: Zákon presne neurčuje lehotu, no Zákon o účtovníctve stanovuje, že podnikateľ je povinný účtovný doklad pripraviť bez zbytočného odkladu. V praxi sa faktúra vystavuje spravidla spolu s dodaním tovaru či služby, aby sa urýchlilo inkaso financií.

Chyby pri vypisovaní faktúr

Pri vystavovaní faktúr sa najčastejšie vyskytujú nasledujúce chyby:

- Nesprávne označenie tovaru a služby: Nedostatočne alebo nejasne popísaný predmet dodania.

- Chyby v identifikačných údajoch daňovníka: Neúplné alebo nesprávne uvedené údaje o dodávateľovi či odberateľovi.

- Opomenutie uviesť špecifické informácie pri dodaniach do EÚ: Pri dodaniach do iného členského štátu únie je potrebné uviesť príslušné články smernice EÚ, napríklad informáciu o oslobodení dodania od dane alebo kto je osobou povinnou platiť daň.

Zjednodušenie procesu fakturácie

Vystavovanie faktúr nemusí byť zdĺhavé. Moderné fakturačné a účtovné systémy, ako napríklad aplikácia KROS Fakturácia, vás prevedú celým procesom. Tieto systémy vás upozornia na chýbajúce povinné údaje a automaticky generujú číslovanie dokladov. Vďaka nim môžete posielať profesionálne vyzerajúce faktúry na jedno kliknutie, čím ušetríte čas, papier aj toner.

Záver

Pečiatka a podpis na faktúre už dávno nie sú zákonnou povinnosťou. Faktúra je platná, ak obsahuje všetky zákonom predpísané náležitosti, bez ohľadu na prítomnosť pečiatky či podpisu. Pre zabezpečenie vierohodnosti a neporušenosti elektronických faktúr sa využívajú moderné digitálne technológie. Odporúča sa však zvážiť zavedenie praxe podpisovania faktúr, najmä ak je to súčasťou vášho podpisového vzoru alebo pre zvýšenie dôveryhodnosti. V konečnom dôsledku, dôraz by mal byť kladený na správnosť a úplnosť všetkých náležitostí faktúry, ktoré zabezpečia jej platnosť a bezproblémové účtovanie. Ušetrený čas a papier vďaka moderným metódam fakturácie možno investovať do efektívnejšieho riadenia financií a rozvoja podnikania.