Pojem dlhodobý hmotný majetok je celkom nepochybne známym pojmom, ktorý je súčasťou nášho právneho poriadku takmer tri desaťročia. V praxi sa však môžeme stretnúť s používaním obdobne znejúcich pojmov - hmotný majetok poprípade dlhodobý majetok. Či sa jedná o totožné pojmy, zmienime v tomto článku. Pokiaľ sa budeme zaoberať hmotným majetkom z pohľadu účtovných a daňových predpisov, môžeme nájsť skutočne tri obdobne znejúce pojmy: dlhodobý hmotný majetok, hmotný majetok a investičný majetok. Niet pochýb o tom, že aby sme mohli s danými pojmami správne pracovať v účtovnej a daňovej oblasti, je nevyhnutné poznať, čo jednotlivé kategórie obsahujú, aké majú spoločné prieniky a naopak, v čom sa líšia. Každý z právnych predpisov definuje dlhodobý majetok inak, preto je dôležité vedieť, na aký účel testujeme dlhodobý majetok, či je to pre účely daňové alebo účtovné.

Definícia a Rozdelenie Dlhodobého Hmotného Majetku

Dlhodobý hmotný majetok (ďalej len „DHM“) je účtovným pojmom. DHM je pre podnikateľov vymedzený v §13 opatrenia Ministerstva financií č. 23054/2002- 92, ktorý vykonáva zákon č.331/2002 Z. z. a) pozemky, stavby, byty a nebytové priestory, umelecké diela, zbierky (§ 38 ods. 3 písm. Jednotlivé položky DHM sú vo vyhláške špecifikované, a je preto nutné vždy starostlivo skúmať, či daná položka do skupiny DHM patrí či nepatrí.

Hmotný majetok (ďalej len „HM“) je pojmom zákona č. 595/2003 Z. z. o daniach z príjmu (ďalej len „ZDP“). d) zvieratá uvedené v prílohe č. Obdobne ako pri DHM, taktiež pri HM nie je napr. pri stavbách dôležitá obstarávacia cena, no pri hnuteľných veciach áno.

Posledná definícia dlhodobého majetku pochádza zo zákona o dani z pridanej hodnoty (ďalej len „ZDPH“). Podľa definície uvedenej v § 54 ods. c) nadstavby stavieb, prístavby stavieb a stavebné úpravy stavieb, bytov a nebytových priestorov, ktoré si vyžadovali stavebné povolenie podľa osobitného predpisu možno konštatovať, že pre účely ZDPH sú rozhodujúce definície uvedené v ZDP (hmotný majetok definovaný podľa tohto zákone je spomenutý v §49 ods.

Dlhodobý majetok je definovaný v § 13 ZoÚ a tiež v § 22 ZDP. Každý z právnych predpisov definuje dlhodobý majetok inak, preto je dôležité vedieť, na aký účel testujeme dlhodobý majetok, či je to pre účely daňové alebo účtovné.

Dlhodobý hmotný majetok predstavuje majetok s dobou používania viac ako 1 rok a obstarávacou cenou viac ako 1 700 eur. Podnikateľ takýto majetok musí v zmysle § 26 ZDP zaradiť do niektorej z odpisovej skupiny 0 - 6 a podľa stanovenej doby odpisovania si rozloží daňový náklad v čase. V druhom prípade, ak podnikateľ opäť nesprávne zaradí dlhodobý hmotný majetok do odpisovej skupiny s dlhšou dobou odpisovania, síce bude uplatňovať nižšie daňové odpisy, čo predstavuje situáciu, kedy v prvých rokoch podnikateľ poškodil (ukrátil o daňový náklad) seba a nie štát, avšak dôležité je to, že podnikateľ uplatní daňový odpis aj v zdaňovacích obdobiach, v ktorých by ho už nemal uplatňovať. A to predstavuje daňové riziko. Preto je potrebné pri zaradení majetku určiť správnu odpisovú skupinu. V zmysle § 26 hmotný majetok, ktorý nemožno zaradiť do odpisových skupín podľa prílohy a ktorého doba použiteľnosti nevyplýva z iných predpisov, sa na účely odpisovania zaradí do odpisovej skupiny 2. To neplatí pre hmotný majetok podľa odsekov 6 a 7.

Hmotným majetkom odpisovaným na účely dane z príjmov sú podľa § 22 ods. 2 písm. c) zákona o dani z príjmov aj pestovateľské celky trvalých porastov s dobou plodnosti dlhšou ako tri roky. Pestovateľské celky trvalých porastov sa považujú za odpisovaný hmotný majetok až po dosiahnutí plodonosnej staroby, t. j. začínajú sa odpisovať v tom zdaňovacom období, v ktorom začnú rodiť ovocie.

Medzi dlhodobý hmotný majetok patria:

- Pozemky

- Stavby, byty a nebytové priestory

- Umelecké diela, zbierky

- Zvieratá (špecifikované v prílohe ZDP)

- Technické zhodnotenie plne odpísaného hmotného majetku vyššie ako 1 700 eur a technické zhodnotenie vykonané na plne neodpísanom hmotnom majetku uvedenom v prílohe č. 3 vyššie ako 1 700 eur, ak je zaradené do užívania alebo do obchodného majetku v inom zdaňovacom období, ako je zaradený do užívania alebo do obchodného majetku hmotný majetok uvedený v prílohe č.

- Iný majetok v zmysle § 22 ods.

- Technické rekultivácie, ak osobitný predpis neustanovuje inak (zákon č. 44/1988 Zb. alebo zákon č. 223/2001 Z.

Pri používaní budovy na niekoľko účelov je na zaradenie tejto budovy do odpisovej skupiny rozhodujúce jej hlavné využitie určené z celkovej úžitkovej plochy. Súbor hnuteľných vecí sa zaraďuje do odpisovej skupiny podľa hlavného funkčného celku.

Odpisovanie: Účtovné vs. Daňové Rozdiely

Výdavky, ktoré firma vynaloží na obstaranie dlhodobého majetku, napríklad budovy či auta, obvykle nie je možné zahrnúť do nákladov jednorazovo, ale počas niekoľkých rokov. Postupné opotrebenie majetku v peňažnom vyjadrení predstavujú odpisy.

Daňové odpisyPri daňovom odpise si určitú časť z ceny majetku uznávate postupne do daňových výdavkov, čím si každoročne znižujete firemnú daň z príjmov. Zákon o dani z príjmov presne určuje dobu, za akú sa konkrétny hmotný majetok odpíše z daňového hľadiska (od 2 do 40 rokov). Daňové odpisy je možné na jedno alebo viac období prerušiť, čím sa doba odpisovania predlžuje.

Účtovné odpisyDo nákladov v účtovníctve vstupujú účtovné odpisy. Tie zohľadňujú skutočné opotrebenie majetku bez ohľadu na to, do akej odpisovej skupiny daný majetok zaraďuje zákon o dani z príjmov. Účtovné odpisy si teda firma stanoví sama vo svojom odpisovom pláne. Čo pri tom zohľadniť, vo všeobecnosti upravuje zákon o účtovníctve aj tzv. Štandardne sa účtovný odpis nerovná daňovému odpisu.

Pre daňovníkov účtujúcich v jednoduchom účtovníctve (napr. SZČO) a daňovníkov nezriadených na podnikanie (napr. neziskové organizácie), sa nehmotný majetok na rozdiel od hmotného majetku nezaraďuje do odpisových skupín, ale daňovo sa odpisuje v súlade s účtovnými odpismi (s výnimkou goodwillu a záporného goodwillu).

Zaradenie Majetku do Odpisových Skupín

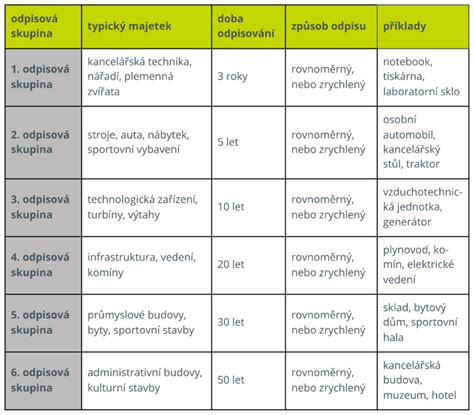

Zákon o dani z príjmov upravuje pre dlhodobý hmotný majetok v súčasnosti 7 odpisových skupín (od 0 do 6). V prvom roku odpisovania sa hmotný majetok zaradí do jednej z odpisových skupín. Kľúčová je v tomto smere príloha č. 1 zákona o dani z príjmov, ktorá obsahuje jednotlivé druhy majetku a ich zaradenie do príslušných odpisových skupín. Pri zatrieďovaní hmotného majetku okrem budov a stavieb sa vychádza z kódu štatistickej klasifikácie produktov podľa činností a pri budovách a stavbách z kódu Klasifikácie stavieb podľa Vyhlášky Štatistického úradu SR č. 323/2010 Z.

Samotné budovy určené pre ubytovanie alebo šport sa budú môcť odpisovať rýchlejšie. Ako „iný majetok“ (oddelený od budovy) sa bude dať daňovo odpisovať úhrn technického zhodnotenia a opráv vykonaných na budove alebo na stavbe využívaných na ubytovanie alebo šport, pokiaľ ich hodnota dosiahne aspoň 10 % vstupnej ceny budovy.

Metódy Odpisovania

Okrem doby odpisovania je dôležitá aj metóda odpisovania.

- Rovnomerné odpisovanie: Pri rovnomernom odpisovaní sa ročný odpis určí ako podiel vstupnej ceny hmotného majetku a doby odpisovania ustanovenej pre príslušnú odpisovú skupinu.

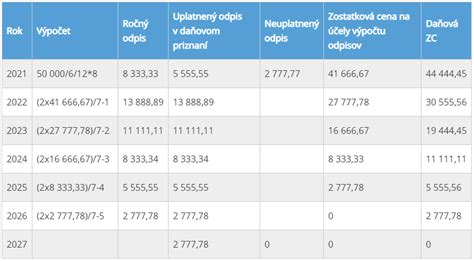

- Zrýchlené odpisovanie: Druhou metódou, ktorou je zrýchlené odpisovanie, je možné odpisovať len hmotný majetok zaradený do odpisovej skupiny 2 a 3. Pre metódu zrýchleného odpisovania sa spravidla rozhodne daňovník, ktorý očakáva v nasledujúcich rokoch vysoký zisk a uplatnením zrýchlených odpisov ho môže znížiť v prvých rokoch viac, ako by mu umožňovali rovnomerné odpisy.

Dôležité je tiež spomenúť, že v prvom roku odpisovania hmotného majetku sa uplatní len pomerná časť z ročného odpisu vypočítaného v závislosti od počtu mesiacov, počnúc mesiacom jeho zaradenia do užívania do konca tohto zdaňovacieho obdobia. Ak sa napríklad kancelársky stroj zaradí do dlhodobého hmotného majetku v decembri roku 2026, jeho odpisy sa uplatnia v roku 2026 len za jeden mesiac (nie celá jedna štvrtina ceny stroja).

Ako odpisovať majetok na daňové účely - Odpisovanie MACRS - 1. časť z 2

Zvýhodnené Podmienky pre Mikrodaňovníkov

Zvýhodnené podmienky v odpisovaní má mikrodaňovník. Pre tento typ daňovníka platí, že majetok zaradený do odpisových skupín 0 až 4 (s výnimkou luxusných automobilov so vstupnou cenou 48 000 eur a viac) môže odpisovať v ním určenej výške najviac do výšky vstupnej ceny, maximálne počas doby odpisovania stanoveného pre príslušnú odpisovú skupinu.

Komponentné Odpisovanie

Dlhodobý hmotný majetok, ktorým sú samostatné hnuteľné veci a súbory hnuteľných vecí, je možné rozložiť na jednotlivé oddeliteľné súčasti dlhodobého hmotného majetku (komponenty), ak vstupná cena každej jednotlivej oddeliteľnej súčasti je vyššia ako 1 700 eur. To neplatí pre budovy a stavby, kde je možné vyčleniť pre samostatné odpisovanie len tie jednotlivé súčasti, ktoré sú uvedené v prílohe č. Pri komponentnom odpisovaní sú vykázané vyššie náklady na odpisy pri odpisovaní po častiach (komponentoch) majetku, ako pri odpisovaní majetku ako celku.

Príklady z Praxe

Príklad 1: Osobný automobilOsobný automobil sa podľa zákona o dani z príjmov zaradí do 1. odpisovej skupiny s dobou odpisovania 4 roky. Vstupná cena je 9 000 eur.

- Rovnomerné odpisy: 9 000 eur / 4 roky = 2 250 eur ročne.

- V prvom roku odpisovania (napr. september - december 2024) sa uplatní pomerná časť: (9 000 eur / 4 roky) * (4 mesiace / 12 mesiacov) = 2 250 eur * (1/3) = 750 eur.

Čo sa týka účtovných odpisov, tie majú zohľadňovať skutočné opotrebenie auta. Ak by firma predpokladala, že auto bude využívať do najazdených 250 000 km a v roku 2026 by prejazdila napríklad 30 000 km, účtovne by za rok 2026 odpísala (vstupná cena auta 36 000 eur): (36 000 eur / 250 000 km) * 30 000 km = 4 320 eur. Podľa počtu najazdených kilometrov by pokračovala aj v ďalších rokoch.

Príklad 2: Nehnuteľnosť na predajňuDaňovník nadobudol na základe kúpnej zmluvy nehnuteľnosť v hodnote 25 000 eur, v ktorej zriadil svoju predajňu potravín. Nehnuteľnosť sa podľa Klasifikácie stavieb zaraďuje do odpisovej skupiny 5 s dobou odpisovania 20 rokov.

- Rovnomerné odpisy: 25 000 eur / 20 rokov = 1 250 eur ročne.

Príklad 3: Ovocný sadZačínam ako podnikateľ - samostatne hospodáriaci roľník budovať ovocný sad. Pestovateľské celky trvalých porastov sa považujú za odpisovaný hmotný majetok až po dosiahnutí plodonosnej staroby. T. j. začínajú sa odpisovať v tom zdaňovacom období, v ktorom začnú rodiť ovocie. Doba ich použiteľnosti je dlhšia ako tri roky.

Príklad 4: Kultúrna pamiatkaDaňovník je vlastníkom budovy, ktorá je kultúrnou pamiatkou. Daňovník túto budovu využíva na prenájom a má ju zaradenú v obchodnom majetku. Pri odpisovaní kultúrnych pamiatok je potrebné postupovať v súlade s príslušnými ustanoveniami ZDP a zohľadniť prípadné špecifické pravidlá.

Je dôležité si uvedomiť, že správne zaradenie a odpisovanie dlhodobého majetku má významný vplyv na daňovú povinnosť podnikateľa. Nesprávne postupy môžu viesť k daňovým rizikám a sankciám. Preto je nevyhnutné poznať legislatívu a v prípade pochybností konzultovať problematiku s odborníkmi.