Investícia do nehnuteľnosti a jej následný prenájom predstavuje obľúbený spôsob zhodnocovania finančných prostriedkov a vytvárania pasívneho príjmu. Avšak, aby táto investícia bola úspešná a bezproblémová, je nevyhnutné dôkladne sa pripraviť a venovať pozornosť nielen samotnému prenájmu, ale aj súvisiacim právnym a administratívnym aspektom. V tomto článku sa zameriame na dôležitosť správneho uvedenia IBAN-u do zmluvy pre kataster a na kľúčové body, ktoré by ste mali zvážiť pri prevode nehnuteľnosti, aby ste sa vyhli potenciálnym rizikám a nepríjemnostiam.

Správne uvedenie IBAN v zmluve pre kataster

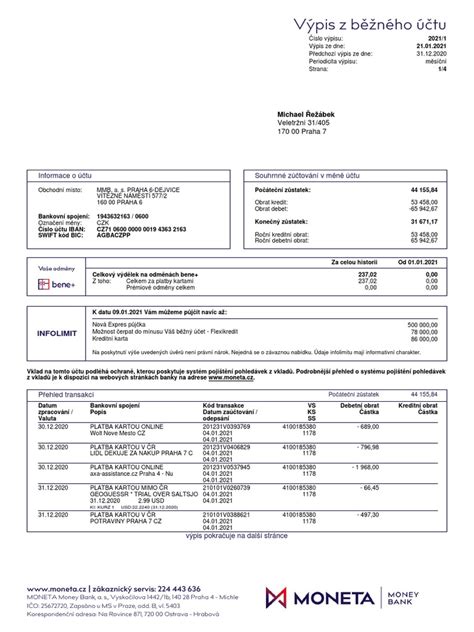

Pri prevode nehnuteľnosti je jednou z kľúčových náležitostí správne uvedenie IBAN-u (International Bank Account Number) v zmluve, ktorá sa predkladá na kataster. IBAN je medzinárodný štandard pre číslo bankového účtu, ktorý umožňuje jednoznačnú identifikáciu účtu v rámci medzinárodného platobného styku.

Dôležitosť správneho IBAN

Správne uvedenie IBAN-u je kritické pre zabezpečenie bezproblémového prevodu finančných prostriedkov spojených s prevodom nehnuteľnosti. Chybný IBAN môže spôsobiť oneskorenie platby, vrátenie platby alebo dokonca jej stratu. V konečnom dôsledku to môže viesť k komplikáciám a zdržaniam pri zápise prevodu vlastníctva do katastra nehnuteľností.

Formát IBAN-u

IBAN má štruktúrovaný formát, ktorý sa skladá z:

- Kódu krajiny: Dve písmená, ktoré identifikujú krajinu, v ktorej je účet vedený (napr. SK pre Slovensko).

- Kontrolných číslic: Dve čísla, ktoré slúžia na overenie správnosti IBAN-u.

- Základného čísla účtu: Národné číslo účtu, ktoré sa líši v závislosti od krajiny a banky.

Ako správne uviesť IBAN do zmluvy

- Skontrolujte si IBAN: Pred uvedením IBAN-u do zmluvy si ho dôkladne skontrolujte. Najlepšie je skopírovať ho priamo z internetového bankovníctva alebo z výpisu z účtu.

- Uveďte IBAN v správnom formáte: Uistite sa, že IBAN je uvedený v správnom formáte, vrátane kódu krajiny, kontrolných číslic, kódu banky a čísla účtu.

- Vyhnite sa preklepom: Dávajte pozor na preklepy a chyby pri prepisovaní IBAN-u. Aj malá chyba môže spôsobiť problémy.

- Overte si IBAN s bankou: Ak máte pochybnosti o správnosti IBAN-u, overte si ho priamo v banke.

Úhrada kúpnej ceny hypotékou: Špecifiká a postupy

V súčasnosti jedným z najbežnejších spôsobov úhrady kúpnej ceny (resp. jej časti) je jej zaplatenie z prostriedkov poskytnutých hypotekárnou bankou na základe zmluvy o hypotekárnom úvere. V zmluvnom vzťahu s hypotekárnou bankou vystupuje len hypotekárna banka (v pozícii veriteľa) a kupujúci (v pozícii dlžníka). Výška hypotekárnych úverov, ktoré sa poskytujú na účely kúpy nehnuteľnosti, sa spravidla pohybuje v rozmedzí niekoľkých desiatok tisícov až stotisícov eur.

Zmluva o zriadení záložného práva

To, že nehnuteľnosť bude zaťažená záložným právom v prospech hypotekárnej banky znamená, že v prípade, ak by si kupujúci neplnil riadne a včas svoj záväzok splácať splátky hypotekárneho úveru, tak by hypotekárna banka mohla pristúpiť k výkonu záložného práva - napr. predajom nehnuteľnosti na dražbe. Hypotekárna banka z uvedených dôvodov spravidla vyžaduje, aby bolo zriadené záložné právo v jej prospech na danú nehnuteľnosť ešte pred tým, ako prevedie sumu hypotekárneho úveru predávajúcemu. Keďže hypotekárna banka vyžaduje zriadenie záložného práva ešte pred tým, ako poskytne hypotekárny úver kupujúcemu, je potrebné, aby zmluvu o zriadení záložného práva uzatváral s hypotekárnou bankou vlastník nehnuteľnosti, t.j. predávajúci. Zmluvu o zriadení záložného práva môže s hypotekárnou bankou uzatvoriť len aktuálny vlastník nehnuteľnosti. Vlastníkom nehnuteľnosti pritom až do času povolenia vkladu vlastníckeho práva do katastra nehnuteľností na základe kúpnej zmluvy zostáva predávajúci. Samotné uzavretie kúpnej zmluvy, či zaplatenie kúpnej ceny nemá totiž žiadny vplyv na prevod vlastníckeho práva z predávajúceho na kupujúceho. Predávajúci ako vlastník nehnuteľnosti v týchto prípadoch uzatvára s hypotekárnou bankou, ktorá poskytne hypotekárny úver kupujúcim, zmluvu o zriadení záložného práva. Zmluvu o záložnom práve podpisujú však všetky tri strany (banka, vlastník a dlžník). Aby hypotekárna banka nadobudla záložné právo, je potrebný jeho vklad do katastra nehnuteľností. Za týchto okolností je totiž už hypotekárna banka chránená tým, že ak by poskytnutý hypotekárny úver nebol riadne a včas splatený, mohla by na základe zriadeného záložného práva danú nehnuteľnosť napríklad predať na dražbe. Tým by sa jej vrátili (minimálne sčasti) finančné prostriedky poskytnuté ako hypotekárny úver. Samozrejme, nie je vylúčené, aby si hypotekárna banka určila aj iné podmienky, len za ktorých splnenia poskytne hypotekárny úver.

Náležitosti kúpnej zmluvy pri financovaní hypotékou

Všetky tieto skutočnosti je pritom dôležité zohľadniť aj pri určení spôsobu úhrady kúpnej ceny v kúpnej zmluve. Ten totiž musí v týchto prípadoch vychádzať predovšetkým z podmienok dohodnutých v zmluve o hypotekárnom úvere, resp. Ak bude kúpna cena (resp. časť) hradená hypotekárnym úverom, malo by to byť v kúpnej zmluve explicitne uvedené. Ako je uvedené vyššie, v kúpnej zmluve by malo byť uvedené aj to, že hypotekárny úver hypotekárna banka prevedie priamo na účet uvedený predávajúcim. Uvedené znamená, že hypotekárny úver nebude vyplácaný na účet kupujúcim, ktorý by túto sumu následne vyplácali predávajúcemu, ale hypotekárna banka ju prevedie priamo na účet predávajúceho. Je taktiež vhodné, aby si zmluvné strany v kúpnej zmluve vyššie uvedené ustanovenie doplnili ešte aj o povinnosť oboch zmluvných strán poskytovať si navzájom súčinnosť potrebnú na to, aby hypotekárna banka poskytla kupujúcim hypotekárny úver. Obdobne by sa zmluvné strany mali dohodnúť aj na postupe v prípade, ak niektorá zmluvná strana odstúpi od kúpnej zmluvy. Uvedené ustanovenie chráni predávajúceho pred nepriaznivými následkami situácie, keď by kupujúci porušil svoju povinnosť zaplatiť kúpnu cenu alebo by od zmluvy odstúpili. Rovnako je dôležité, aby si zmluvné strany dohodli, čo v prípade, ak bude predávajúci podľa kúpnej zmluvy (napríklad po odstúpení od zmluvy ktoroukoľvek zmluvnou stranou) povinný vrátiť platbu, ktorú kupujúci uhradil z prostriedkov hypotekárneho úveru. Je totiž potrebné (a hypotekárna banka to spravidla aj vyžaduje), aby sa v takýchto prípadoch na vrátenie takejto platby zo strany kupujúceho predávajúcemu vyžadoval predchádzajúci súhlas hypotekárnej banky.

V prípade, ak bude podľa tejto Zmluvy, na jej základe alebo v súvislosti s ňou Predávajúci povinný vrátiť Kupujúcemu platbu, ktorú zaplatil Kupujúci na základe tejto Zmluvy z prostriedkov úveru poskytnutého Hypotekárnou bankou, Predávajúci túto platbu Kupujúcemu vráti len v prípade, ak dá Hypotekárna banka ako záložný veriteľ Predávajúcemu na to písomný súhlas (súhlas s vrátením kúpnej ceny). Predávajúci má právo požadovať, aby Kupujúci zabezpečil od záložného veriteľa dokument, z ktorého bude zrejmé, aká je výška sumy, ktorú je potrebné uhradiť, aby došlo k vystaveniu kvitancie na výmaz záložného práva zriadeného na Predmet prevodu. Výška tejto sumy musí byť vo výške sumy, ktorú je Predávajúci povinný vrátiť Kupujúcemu z titulu zrušenej zmluvy, v opačnom prípade Predávajúci nie je povinný vrátiť poskytnutú sumu.

Nehnuteľnosť zaťažená záložným právom: Postup pri predaji

V praxi rovnako častým prípadom je aj situácia, keď predávajúci predáva svoju nehnuteľnosť, ktorá je ale zaťažená záložným právom. Nie je v záujme kupujúcich kúpiť nehnuteľnosť zaťaženú záložným právom (iným ako je záložné právo zriadené v prospech hypotekárnej banky poskytujúcej hypotekárny úver kupujúcim) a v niektorých prípadoch sú prevody vlastníckeho práva za takýchto okolností aj vylúčené. Je preto potrebné dohodnúť spôsob úhrady kúpnej ceny tak, aby sa jej časť použila na úhradu dlhov predávajúceho, čo bude mať za následok aj zánik záložného práva záložného veriteľa predávajúceho (ako dlžníka).

Postup pri úhrade kúpnej ceny pri zaťaženej nehnuteľnosti

Ak kupujúci hradí kúpnu cenu (resp. jej časť) prostredníctvom hypotekárneho úveru, nebude celá suma poskytnutá ako hypotekárny úver prevedená na účet predávajúceho. Prvá časť hypotekárneho úveru sa použije na vyplatenie dlhu (napríklad úveru) predávajúceho. Táto suma musí byť vždy vo výške uvedenej v tzv. vyčíslení, ktoré na požiadanie predávajúceho vystaví záložný veriteľ pohľadávky (spravidla banka ktorá poskytla predávajúcemu úver) k určitému dňu. K tomuto dátumu musí byť úver splatený. Na základe splatenia úveru vystaví záložný veriteľ kvitanciu - teda súhlas s výmazom záložného práva. Následne (obvykle) predávajúci podá návrh na výmaz záložného práva z katastra nehnuteľností záznamom, k čomu sa priloží kvitancia.

V prípade, ak je prevádzaná nehnuteľnosť zaťažená iným záložným právom, nebude teda celá suma poskytnutá ako hypotekárny úver prevedená na účet predávajúceho. Prvá časť hypotekárneho úveru sa použije na vyplatenie dlhu (napríklad úveru) predávajúceho. Táto suma musí byť vždy vo výške uvedenej v tzv. vyčíslení, ktoré na požiadanie predávajúceho vystaví záložný veriteľ pohľadávky (spravidla banka ktorá poskytla predávajúcemu úver) k určitému dňu. K tomuto dátumu musí byť úver splatený. Na základe splatenia úveru vystaví záložný veriteľ kvitanciu - teda súhlas s výmazom záložného práva. Následne (obvykle) predávajúci podá návrh na výmaz záložného práva z katastra nehnuteľností záznamom, k čomu sa priloží kvitancia.

Príklad ustanovenia v kúpnej zmluve

Pre ilustráciu, v kúpnej zmluve môže byť uvedené napríklad nasledovné ustanovenie:

"Suma vo výške € (slovom: eur) prevedie hypotekárna banka na účet Predávajúceho IBAN: __, ktorá sa použije na vyplatenie úveru poskytnutého Predávajúcemu spoločnosťou __, a.s., IČO: __, so sídlom: __, (ďalej len „Záložný veriteľ“), na základe čoho Záložný veriteľ Predávajúceho po vyplatení celej pohľadávky (zostatku) vystaví „Súhlas s výmazom záložného práva“ zriadeného v prospech nej podľa V-__, ktorý sa spolu s návrhom na vklad vlastníckeho práva v prospech Kupujúceho podľa tejto zmluvy alebo tesne pred ním, podá na príslušný okresný úrad, katastrálny odbor."

Ako je uvedené v tomto príklade, jednoznačne možno odporučiť, aby zmluvné strany v kúpnej zmluve uviedli, že predávajúci sa zaväzuje predložiť kupujúcemu originál dokladu preukazujúceho zostatok dlhu (napr. úveru) u záložného veriteľa (napr. banky) predávajúceho. Ak by totiž boli v kúpnej zmluve uvedené iné sumy ako tie, ktoré zodpovedajú skutočnosti, dlh predávajúceho by nemusel byť splatený a preto by aj záložné právo, ktorým bola nehnuteľnosť zaťažená, trvalo aj naďalej.

Katastrálne konanie: Vklad vlastníckeho práva a súvisiace procesy

Vlastníkom nehnuteľnosti sa stávate až vtedy, keď kataster rozhodne o schválení návrhu na vklad vlastníckeho práva do katastra nehnuteľností. Na to, aby kataster rozhodol, musia byť splnené zákonom stanovené podmienky. Ak urobíte v podaní chyby, úrad konanie zastaví a vám sa predĺži lehota na získanie listu vlastníctva. V konaní o povolení vkladu sa posudzujú nielen zákonné náležitosti samotného návrhu, ale aj formálne a obsahové náležitosti zmluvy. Kataster teda v rámci konania o povolení návrhu na vklad kontroluje samotný návrh, ako aj zmluvy, na základe ktorých má dôjsť k prevodu vlastníctva k nehnuteľnosti.

Konanie o povolení vkladu

Ak zistí, že v dokumentoch sú chyby, ktoré je možné odstrániť, vyzve účastníkov konania, aby tieto v určenej lehote odstránili. Ak dostanete výzvu zo strany katastra, treba mu v určenej lehote doručiť buď písomný dodatok, alebo urobiť opravu formou doložky. Konanie sa zvyčajne prerušuje na 30 dní. V prípade opravy formou doložky je potrebné v určenej lehote vyhotoviť doložku priamo do zmluvy. V nej treba uviesť, čo je predmetom opravy, správne znenie a dátum tejto opravy. Doložku podpíšu všetci účastníci zmluvy, ako aj pracovník katastra, ktorý doložku opatrí odtlačkom okrúhlej pečiatky. Ak doručený dodatok spracujú účastníci opätovne nesprávne alebo úrad dodatočne zistí ešte ďalší nedostatok, môže kataster výzvu na opravu poslať aj opakovane a konanie prerušiť. Ak účastníci na výzvu v stanovenej lehote nereagujú, môže kataster návrh na vklad zamietnuť.

Lehota na rozhodnutie a odvolanie

Ak sú podmienky na vklad splnené, kataster vklad povolí, inak návrh zamietne. Následne kataster doručí rovnopis rozhodnutia o povolení vkladu všetkým účastníkom konania a toto nadobúda právoplatnosť dňom jeho vydania. Takisto úrad doručí rozhodnutie o zamietnutí vkladu všetkým účastníkom konania. Proti tomuto rozhodnutiu možno podať odvolanie. Odvolanie sa podáva na katastri, ktorý rozhodnutie vydal, v lehote 30 dní odo dňa jeho doručenia. Lehota na rozhodnutie o návrhu na vklad práva do katastra nehnuteľností je podľa katastrálneho zákona 30 dní odo dňa doručenia návrhu na vklad alebo do 20 dní odo dňa doručenia návrhu na vklad, ak ide o zmluvu o prevode nehnuteľnosti, ktorá bola vyhotovená vo forme notárskej zápisnice alebo autorizovaná advokátom.

Ako si kúpiť svoju prvú nehnuteľnosť na prenájom v roku 2025 (podrobný návod!)

Náležitosti návrhu na vklad

Konanie o povolení vkladu vlastníckeho práva do katastra sa začína na základe písomného návrhu účastníka konania.

- Identifikačné údaje navrhovateľa: potrebné je uviesť dátum narodenia, rodné priezvisko a údaj o štátnej príslušnosti fyzickej osoby, od cudzinca sa vyžaduje aj iný identifikátor, tiež aj adresa na doručovanie na Slovensku, ak sa účastné osoby zdržujú na inej adrese, napr.

- Označenie nehnuteľnosti: v návrhu treba uviesť údaje o katastrálnom území, parcelnom čísle pozemku, druhu pozemku, výmere pozemku, súpisnom čísle stavby a parcelnom čísle pozemku, na ktorom je stavba postavená, o čísle bytu alebo nebytového priestoru, čísle poschodia, čísle vchodu a údaje o spoluvlastníckom podiele na spoločných častiach a spoločných zariadeniach domu a na pozemku, prípadne priľahlom pozemku, o súpisnom čísle stavby a parcelnom čísle pozemku, na ktorom je dom postavený.

- Označenie právneho úkonu: je potrebné označiť právny úkon alebo právne úkony, na základe ktorých sa vlastníctvo nehnuteľnosti bude upravovať alebo meniť, a tiež správu katastra, ktorej budeme návrh predkladať.

- Dohoda o splnomocnení: ak je účastník konania zastúpený splnomocnencom; podpis splnomocniteľa musí byť osvedčený, ak sa osvedčenie podpisu vyžaduje podľa § 42 ods. 1 zákona č. 71/1967 Zb. o správnom konaní.

Elektronické podanie

Katastrálne konanie, ktorým je aj rozhodovanie o vklade práv, je možné vykonať aj elektronicky. Náležitosti elektronického podania sú rovnaké ako pri písomnom podaní. Pri elektronickom podaní návrhu na vklad sa podáva jeden rovnopis návrhu na vklad a jeden rovnopis príloh. Ak sa v písomnom podaní vyžaduje osvedčený podpis, v elektronickom podaní mu zodpovedá zaručený elektronický podpis. Pri elektronickom podaní musia byť všetky prílohy podané v elektronickej podobe a opatrené kvalifikovaným elektronickým podpisom a časovou pečiatkou podľa zákona č. 305/2013 Z. z. Prijatie potvrdenia o podaní zo strany Ústredného portálu verejnej správy automaticky neznamená prijatie na príslušnom okresnom úrade.

Správne poplatky

Návrh na začatie konania o povolení vkladu práva k nehnuteľnosti do katastra nehnuteľností je spoplatnený sumou 100 € bez ohľadu na cenu nehnuteľnosti. V prípade, že účastník konania pri doručení návrhu na vklad do katastra nehnuteľností žiada o urýchlené rozhodnutie o vklade do 15 dní, výška poplatku predstavuje sumu 300 €. Ak účastník podá „urýchlený“ návrh na vklad do katastra elektronicky, vyberá sa poplatok vo výške 150 €. Tieto poplatky je možné znížiť o 15 eur, ak je prílohou k návrhu na vklad oznámenie o návrhu na vklad podľa § 30 ods. 3 katastrálneho zákona.

Správny poplatok možno uhradiť aj formou Potvrdenia pre evidenciu poplatku, ktoré možno zakúpiť na pošte predávajúcej Potvrdenia (zoznam pôšt je zverejnený na adrese: www.elektronickekolky.sk).

V prípade, ak sa rozhodnete kúpiť alebo predať nehnuteľnosť, vždy sa radšej poraďte s právnikom alebo sa obráťte na realitnú kanceláriu. Kúpna zmluva musí obsahovať podstatné náležitosti zmluvy, či je úkon urobený v predpísanej forme, či je prevodca oprávnený nakladať s nehnuteľnosťou, či sú prejavy vôle dostatočne určité a zrozumiteľné, či zmluvná voľnosť alebo právo nakladať s nehnuteľnosťou nie sú obmedzené, či zmluva neodporuje zákonu, či zákon neobchádza a či sa neprieči dobrým mravom.