Získanie vlastného bývania je pre mnohých Slovákov dlhodobým snom, ktorý často sprevádza aj potreba hypotekárneho úveru. S cieľom uľahčiť mladým ľuďom prístup k bývaniu a zároveň podporiť ich finančnú stabilitu zaviedol štát benefity vo forme daňového bonusu na zaplatené úroky z úverov na bývanie. Tento článok sa detailne venuje podmienkam, výške a spôsobu uplatnenia tohto daňového bonusu, pričom sa zameriava predovšetkým na úvery na bývanie poskytnuté po 31. decembri 2017 a na atraktívnejšie pravidlá platné od roku 2024.

Základné predpoklady pre získanie hypotéky a daňového bonusu

Pred samotnou žiadosťou o hypotéku je nevyhnutné overiť si splnenie všeobecných podmienok, bez ktorých úver s daňovým bonusom nezískate. Okrem legislatívnych kritérií, ktoré sú v každej banke rovnaké, je potrebné splniť aj interné podmienky konkrétnej banky. Táto banka posudzuje vaše údaje a hlavne vašu bonitu, teda schopnosť hypotéku splácať z vášho príjmu. Stanovenie vášho čistého príjmu je pre banku pomerne jednoduché, keďže si ho overí pomocou online dopytu v Sociálnej poisťovni.

Všeobecne platí, že banka vám hypotéku poskytne maximálne do výšky 90 % z ceny nehnuteľnosti. Na zistenie tejto ceny je potrebné vypracovať znalecký posudok, ktorý je dnes možné vybaviť cez banku, alebo banka použije vlastné ohodnotenie nehnuteľnosti interným znalcom či špecializovanou pomôckou. Ak zvažujete hypotéku, mali by ste ju plánovať v predstihu. Ešte pred rozhodnutím o konkrétnej nehnuteľnosti je vhodné začať si sporiť, aby ste nazhromaždili vlastné prostriedky. Pri súčasných cenách nehnuteľností môže byť našetrenie potrebnej sumy náročné, preto je ideálne začať sporiť čím skôr a peniaze bezpečne odložiť na oddelenom sporiacom účte. V prípade, že sa vám nepodarí nasporiť dostatok prostriedkov, existujú aj ďalšie možnosti na dofinancovanie nákladov.

Daňový bonus na úroky z hypotéky: Vývoj a kľúčové zmeny

Mladí klienti s úverom na bývanie si môžu uplatniť daňový bonus na zaplatené úroky z hypotéky. Pravidlá ohľadom uplatnenia daňového bonusu sú od januára 2024 atraktívnejšie, preto je dobré tento benefit využiť, ak naň máte nárok. Je potrebné splniť niekoľko podmienok a klienti musia mať aj potvrdenie o zaplatených úrokoch od banky, ktorá im úver poskytla. Niektoré banky toto potvrdenie vydávajú automaticky a v priebehu januára ho zašlú do internet bankingu alebo poštou. V iných bankách si o potvrdenie musíte požiadať sami.

Daňový bonus na zaplatené úroky z hypotéky si môžu uplatniť klienti, ktorí majú úver na bývanie poskytnutý po 31. 12. 2017. Ide o formu priamej daňovej úľavy, ktorá nahradila hypotéky so štátnym príspevkom pre mladých. O sumu daňového bonusu sa klientom zníži vypočítaná daň z príjmov, ak splnia niekoľko podmienok.

Kľúčové podmienky pre uplatnenie daňového bonusu:

- Veková podmienka: Ku dňu podania žiadosti o úver musíte mať minimálne 18 a najviac 35 rokov.

- Účel úveru: Musíte mať uzavretú Zmluvu o úvere na bývanie s účelom nadobudnutia, rekonštrukcie, údržby či výstavby nehnuteľnosti, prípadne ich kombinácie. Úverom musíte financovať nehnuteľnosť na Slovensku určenú na bývanie.

- Príjmová podmienka: Ku dňu podpisu zmluvy o úvere ste museli splniť podmienku príjmu. Váš priemerný mesačný príjem v kalendárnom roku predchádzajúcom roku podpisu zmluvy nesmel presiahnuť 1,3-násobok priemernej mzdy na Slovensku pre úvery podpísané pred rokom 2024, resp. 1,6-násobok priemernej mzdy pre úvery podpísané od 1. 1. 2024.

Výpočet maximálneho príjmu pre daňový bonus

Presné hodnoty maximálneho príjmu sa menia v závislosti od roka podpisu úverovej zmluvy a priemernej mzdy v danom roku. Je dôležité si uvedomiť, že pre účely daňového bonusu sa posudzuje príjem z predchádzajúceho kalendárneho roka.

- Úvery podpísané v roku 2025: Maximálny mesačný príjem sa počíta podľa roka 2024. Priemerná hrubá mzda v roku 2024 bola 1 524 eur. Pre účely nároku na daňový bonus to znamená maximálny príjem 2 438,40 eur (1,6-násobok). Pri dvoch žiadateľoch spoločný príjem nemohol presiahnuť 4 876,80 eur.

- Úvery podpísané v roku 2024: Maximálny mesačný príjem sa počíta podľa roka 2023. Priemerná hrubá mzda v roku 2023 bola 1 430 eur. Pre účely nároku na daňový bonus to znamená maximálny príjem 2 288 eur.

- Úvery podpísané v roku 2023: Maximálny mesačný príjem sa počíta podľa roka 2022. Priemerná hrubá mzda v roku 2022 bola 1 304 eur. Pre účely nároku na daňový bonus to znamená maximálny príjem 1 695,2 eur.

- Úvery podpísané v roku 2022: Maximálny mesačný príjem sa počíta podľa roka 2021. Priemerná hrubá mzda v roku 2021 bola 1 211 eur, čo pre účely nároku na daňový bonus znamená maximálny príjem do 1 574,30 eura.

TIP: Ak ste splnili podmienku maximálneho príjmu v predchádzajúcom roku, nemusíte každý rok sledovať výšku svojich príjmov. Avšak, ak vaša banka posiela potvrdenie automaticky, nemusíte chodiť na pobočku. V prípade, že by ste ho náhodou nedostali, je lepšie sa informovať.

Pozor! Splnenie podmienok na automatické zasielanie potvrdenia znamená, že banka overila váš vek a účel úveru pre uplatnenie bonusu, ale už neoveruje, či ste splnili aj podmienku hrubého príjmu, alebo či si uplatňujete daňový bonus aj na inom úvere.

Ako si uplatniť daňový bonus

Spôsob uplatnenia daňového bonusu závisí od vášho daňovo-právneho statusu:

- Zamestnanec (bez vlastného daňového priznania): Ak si riešite daňové vyúčtovanie cez zamestnávateľa, musíte podľa zákona požiadať o ročné zúčtovanie dane svojho zamestnávateľa najneskôr do 16. februára.

- Podnikateľ alebo zamestnanec podávajúci daňové priznanie: Máte na to čas do 31. marca, prípadne do 30. júna, ak požiadate o odklad podania daňového priznania.

Pochopenie fungovania daňových priznaní za 9 minút

K žiadosti o ročné zúčtovanie dane alebo k daňovému priznaniu je potrebné priložiť potvrdenie od banky o výške zaplatených úrokov za predchádzajúci kalendárny rok. Banka je povinná na požiadanie vydať a doručiť toto potvrdenie do 30 kalendárnych dní.

Výška daňového bonusu: Rozdiely podľa dátumu podpisu zmluvy

Výška daňového bonusu závisí od toho, kedy ste podpisovali hypotéku:

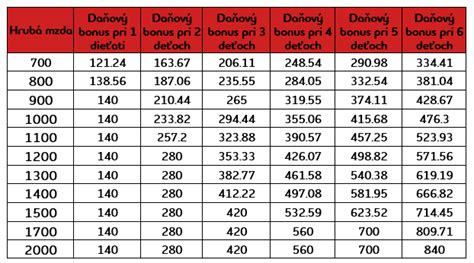

- Zmluvy o úvere podpísané do 31. 12. 2023: Daňový bonus je vo výške 50 % zo sumy úrokov zaplatených za kalendárny rok, maximálne však 400 eur ročne. Vzťahuje sa na úroky z maximálnej sumy 50 000 eur.

- Zmluvy o úvere podpísané od 1. 1. 2024: Pravidlá sú atraktívnejšie. Maximálna výška daňového bonusu pre ľudí do 35 rokov sa rozšírila na celú výšku úveru (nie len z 50 000 eur) a maximálna výška bonusu sa zvýšila na 1 200 eur ročne. Tento daňový bonus je tak pre mladých ľudí s hypotékou podpísanou od roku 2024 oveľa výhodnejší. Daňový bonus sa uplatňuje počas piatich po sebe nasledujúcich rokov, počnúc mesiacom, v ktorom sa začalo úročenie úveru.

Dôležité aspekty a časté otázky

- Daňový bonus sa viaže len na jednu úverovú zmluvu a jednu nehnuteľnosť na Slovensku. Nevzťahuje sa na spotrebné úvery, americké hypotéky ani na úvery na refinancovanie staršej hypotéky.

- Pri spoludlžníkoch: Ak sa uplatňuje daňový bonus, spoludlžník musí tiež spĺňať podmienku veku. Spoločný príjem dlžníka a spoludlžníka nesmie presiahnuť súčin počtu dlžníkov a 1,6-násobku priemernej mesačnej mzdy (pre úvery od 1.1.2024).

- Úmrtie dlžníka: Nárok na daňový bonus si môže uplatniť dedič, na ktorého prešli nesplatené záväzky.

- Pomerná časť bonusu: V roku začatia úročenia úveru má daňovník nárok na pomernú časť daňového bonusu na zaplatené úroky.

- Predčasné splatenie úveru: Predčasným splatením úveru nestrácate nárok na už uplatnený daňový bonus v predchádzajúcom roku.

- Refinancovanie hypotéky: Jednou z najčastejších chýb je refinancovanie hypotéky do inej banky, čím môžete prísť o nárok na daňový bonus.

- Výška hypotéky pre plnú výšku bonusu: Plnú výšku daňového bonusu 1 200 € ročne (a 6 000 € za 5 rokov) je možné získať napríklad v kombinácii hypotéky vo výške 75 000 € a úrokovej sadzby okolo 3,5 % pri splatnosti 30 rokov.

Finančné poradenstvo a podpora

Ak si nie ste istí, či spĺňate podmienky na daňovú úľavu na vašej hypotéke, nemusíte chodiť na pobočku banky. Môžete sa obrátiť na finančných sprostredkovateľov, ktorí vám úverovú zmluvu bezplatne skontrolujú a poradia. Vďaka skúseným odborníkom na hypotéky, poistenie či investovanie môžete získať cenné informácie a pomoc pri vybavovaní hypotéky.

Pochopenie fungovania daňových priznaní za 9 minút

Historický kontext: Od príspevku k daňovému bonusu

Pred rokom 2018 fungovala hypotéka so štátnym príspevkom pre mladých, ktorá mala iný mechanizmus podpory. Štát bonifikoval hypotéku maximálne do výšky 50 000 € znížením úrokovej sadzby o 2 % a banky o 1 %, dokopy o 3 %. Tento model síce prinášal významné úspory, no rôzne výklady bonifikácie bankami spôsobovali rozdiely.

Aktuálny model daňového bonusu funguje od 1. 1. 2018 a jeho podmienky sa od roku 2024 stali pre mladých ešte atraktívnejšími. Zatiaľ čo pri staršom modeli banka posudzovala všetky podmienky (vek, účel, príjem), pri aktuálnom modeli banka overuje primárne vek a účel úveru. Podmienka príjmu sa potom overuje až pri uplatnení daňového bonusu prostredníctvom daňového priznania alebo ročného zúčtovania.

V roku 2020 aj naďalej platila možnosť uplatniť si daňový bonus na zaplatené úroky z úveru na bývanie, ak bola zmluva uzatvorená po 1. 1. 2018. Výška daňového bonusu sa vtedy nemenila a nárok vznikal počas 5 po sebe nasledujúcich rokov.

Dôležitým krokom je aj výber vhodnej banky. Pri hypotéke pre mladých s daňovým bonusom je kľúčové vyberať banku, v ktorej preplatíte čo najmenej na úrokoch a všetkých ostatných nákladoch. Okrem nízkych kampaňových úrokových sadzieb je dôležitá aj schopnosť banky prehodnotiť úrokovú sadzbu formou reštartu hypotéky, ak sadzby v čase poklesnú.

Zavedenie daňového bonusu na úvery na bývanie predstavuje významnú štátnu podporu pre mladých ľudí, ktorí si chcú zabezpečiť vlastné bývanie. Dôkladné pochopenie podmienok a včasné plánovanie sú kľúčom k úspešnému využitiu tohto benefitu.