Prenajímanie nehnuteľnosti, či už ide o byt, dom alebo kanceláriu, predstavuje pre mnohých občanov atraktívny spôsob, ako si zvýšiť rodinný rozpočet alebo zhodnotiť svoj majetok. S príjmami z prenájmu však prichádzajú aj daňové povinnosti, ktoré je nevyhnutné si splniť. Pochopenie pravidiel zdaňovania príjmov z prenájmu je kľúčové pre správne vyplnenie daňového priznania a predchádzanie prípadným sankciám. Tento článok poskytuje podrobný prehľad o tom, ako na daň z prenájmu bytu, s dôrazom na aktuálne legislatívne podmienky a praktické rady pre prenajímateľov.

Základné pravidlá pre príjem z prenájmu

Príjem z prenájmu nehnuteľnosti je podľa slovenskej legislatívy považovaný za zdaniteľný príjem fyzickej osoby. To znamená, že podlieha dani z príjmov. Avšak, zákon o dani z príjmov poskytuje určitú formu úľavy prostredníctvom oslobodenia časti týchto príjmov.

Oslobodenie od dane: prvých 500 € ročne

Zákon umožňuje daňovníkom uplatniť si ročné oslobodenie od dane z príjmov z prenájmu do výšky 500 €. Táto suma sa odpočíta od celkových ročných príjmov z prenájmu pred výpočtom dane. Toto oslobodenie sa vzťahuje na úhrn príjmov z prenájmu a prípadných príležitostných príjmov, ak ich daňovník má. Je dôležité si uvedomiť, že toto oslobodenie je možné uplatniť len raz za zdaňovacie obdobie.

Kedy nemusíte podávať daňové priznanie:

Ak vaše ročné príjmy z prenájmu nehnuteľnosti nepresiahnu 500 € a zároveň nemáte žiadne iné dôvody na podanie daňového priznania (napríklad príjmy zo zamestnania, podnikania alebo iné zdaniteľné príjmy, ktoré presahujú zákonom stanovenú hranicu), nemusíte podávať daňové priznanie.

Kedy musíte podať daňové priznanie:

Ak vaše ročné príjmy z prenájmu presiahnu 500 €, ste povinný podať daňové priznanie. V takom prípade sa zdaňuje suma presahujúca 500 €.

Príklad:

Ak prenajímate byt a za celý rok 2024 ste zinkasovali 6 000 € na nájomnom, postup výpočtu zdaniteľného príjmu je nasledovný:

- Ročný príjem z prenájmu: 6 000 €

- Odpočítané oslobodenie: - 500 €

- Zdaniteľný príjem z prenájmu: 5 500 €

Táto suma 5 500 € bude ďalej znížená o uplatnené daňové výdavky a následne pripočítaná k ostatným príjmom daňovníka, ak nejaké má, a zdanená príslušnou sadzbou dane.

Daňové priznanie typ B

Ak máte okrem príjmov z prenájmu aj iné zdaniteľné príjmy, napríklad zo zamestnaneckého pomeru, alebo ak prenajímate nehnuteľnosť ako fyzická osoba, ktorá nemá živnostenské oprávnenie na poskytovanie ubytovacích služieb, budete musieť podať daňové priznanie typu B. Aplikácie určené na vyplnenie daňového priznania vám vedia správne skombinovať oba typy príjmov a vypočítať celkovú daňovú povinnosť.

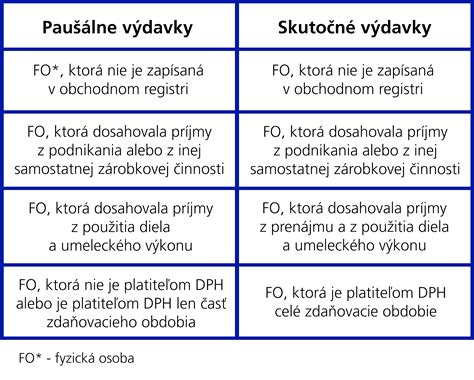

Výdavky spojené s prenájmom: Paušálne vs. Skutočné

Na zníženie základu dane z príjmov z prenájmu si môžete uplatniť daňové výdavky. Zákon o dani z príjmov umožňuje dve základné možnosti: paušálne výdavky alebo skutočné výdavky. Výber vhodnej metódy závisí od výšky vašich reálnych nákladov spojených s prenajímanou nehnuteľnosťou.

Paušálne výdavky

Paušálne výdavky predstavujú zjednodušený spôsob uplatnenia nákladov. Ich výška je stanovená ako percento z príjmov z prenájmu. V prípade príjmov z prenájmu nehnuteľnosti, ktoré nie sú súčasťou podnikateľskej činnosti (t. j. bez živnostenského oprávnenia), nie je možné uplatniť paušálne výdavky vo výške 30 % z príjmov, ako je to pri niektorých iných druhoch príjmov. Pri prenájme bytu bez živnostenského oprávnenia si môžete uplatniť len skutočné, preukázateľné daňové výdavky.

Skutočné výdavky

Skutočné výdavky umožňujú prenajímateľovi odpočítať od svojich príjmov všetky preukázateľné náklady, ktoré vynaložil na dosiahnutie, zabezpečenie a udržanie príjmov z prenájmu. Medzi takéto výdavky patria:

- Odpisy nehnuteľnosti: Ak je nehnuteľnosť zaradená do obchodného majetku daňovníka, je možné si uplatniť daňové odpisy. Výpočet odpisov je komplexný a závisí od nadobúdacej ceny nehnuteľnosti, roku jej obstarania a doby odpisovania.

- Opravy a údržba: Náklady na bežné opravy a údržbu prenajímanej nehnuteľnosti (napr. maľovanie, drobné opravy).

- Poistenie nehnuteľnosti: Výdavky na poistenie bytu alebo domu. Je dôležité, aby poistná zmluva zohľadňovala skutočnosť, že nehnuteľnosť je prenajímaná.

- Daň z nehnuteľnosti: Zaplatená daň z nehnuteľnosti.

- Energie a služby: V prípade, že nie sú zahrnuté v nájomnom platenom nájomcom a hradí ich prenajímateľ (napr. spoločné priestory, ak nie sú pokryté fondom opráv).

- Úroky z úveru: Ak bol úver použitý na obstaranie prenajímanej nehnuteľnosti a je zaradená v obchodnom majetku.

- Technické zhodnotenie: Výdavky na zhodnotenie nehnuteľnosti nad rámec bežných opráv.

- Ostatné náklady: Napríklad náklady na správu nehnuteľnosti, účtovníctvo, ak je potrebné.

Dôležité upozornenie: Splátky hypotéky (istina aj úroky) nie sú priamo daňovo uznateľným výdavkom, pokiaľ nie sú súčasťou odpisov alebo úrokov z úveru na technické zhodnotenie. Taktiež nie je možné si uplatniť výdavky na nákup hnuteľných vecí, ako je nábytok či spotrebiče, ak nie sú súčasťou prenajímanej nehnuteľnosti v rámci podnikania.

Výber medzi skutočnými a paušálnymi výdavkami:

Ak máte vysoké náklady spojené s prenajímanou nehnuteľnosťou (napr. rozsiahle opravy, vysoké poistné, daň z nehnuteľnosti, odpisy), uplatnenie skutočných výdavkov bude pre vás výhodnejšie. V prípade nízkych nákladov môže byť aj paušálny spôsob (ak by bol možný) administratívne jednoduchší. Pri prenájme bez živnosti však platí, že si môžete uplatniť len preukázateľné výdavky.

Príklad výpočtu dane z prenájmu s reálnymi výdavkami:

- Ročný príjem z prenájmu: 6 000 €

- Oslobodenie od dane: - 500 €

- Zdaniteľný príjem: 5 500 €

- Predpokladané skutočné výdavky (odpisy, opravy, poistenie, daň z nehnuteľnosti): 2 500 €

- Základ dane: 5 500 € - 2 500 € = 3 000 €

Ak by ste mali aj príjmy zo zamestnania, tento základ dane 3 000 € by sa pripočítal k vašej mzde a celková daň by sa vypočítala z celkového základu dane. Daň z príjmov fyzickej osoby je progresívna: 19 % z tej časti základu dane, ktorá nepresiahne 176,8-násobok životného minima (pre rok 2024 je to 50 234,18 €), a 25 % z presahujúcej časti. V tomto príklade by daň z prenájmu bola 19 % z 3 000 €, čo je 570 €.

Prenájom cez platformy ako Airbnb a Booking

Krátkodobý prenájom, často realizovaný prostredníctvom online platforiem ako Airbnb alebo Booking.com, sa z pohľadu daní riadi podobnými pravidlami ako dlhodobý prenájom. Aj v tomto prípade platí, že príjmy z prenájmu sú zdaniteľné a môžete si odpočítať oslobodenie 500 € ročne.

Daňová evidencia k príjmom z prenájmu - pomôcka

Je kľúčové viesť dôslednú evidenciu všetkých príjmov, ktoré vám platforma vyplatí, vrátane prípadných poplatkov za upratovanie, ktoré sú súčasťou celkového príjmu od hosťa. Taktiež si môžete uplatniť daňové výdavky, či už ide o skutočné náklady spojené s prevádzkou (upratovanie, energie, drobné opravy) alebo v prípade, že by išlo o podnikanie, aj paušálne výdavky.

Pozor na živnosť pri poskytovaní služieb

Samotný prenájom nehnuteľnosti na krátkodobé účely bez poskytovania ďalších služieb sa považuje za príjem z prenájmu podľa § 6 ods. 3 zákona o dani z príjmov. Avšak, ak k prenájmu pridávate doplnkové služby ako raňajky, pravidelné upratovanie nad rámec bežného čistenia, výmenu bielizne, alebo ak ide o poskytovanie ubytovacích služieb s charakterom hotela, môže sa táto činnosť považovať za podnikanie. V takom prípade budete potrebovať živnostenské oprávnenie a príjem sa bude zdaňovať podľa pravidiel pre podnikanie, čo môže zahŕňať aj povinnosť platiť odvody do Sociálnej a zdravotnej poisťovne, ako aj obecnú daň za ubytovanie.

Ako sa vyhnúť častým chybám pri zdaňovaní prenájmu

Pri vypĺňaní daňového priznania z prenájmu sa môžu vyskytnúť rôzne chyby, ktoré môžu viesť k zbytočnému zaplateniu vyššej dane alebo k pokutám.

Najčastejšie chyby:

- Zabudnutie na oslobodenie 500 €: Mnohí prenajímatelia zabudnú odpočítať túto sumu od svojich príjmov, čím zbytočne zdaňujú vyššiu čiastku.

- Nesprávne uplatnenie výdavkov: Nie všetky výdavky súvisiace s bytom sú daňovo uznateľné. Napríklad, splátky úveru na bývanie nie sú priamo daňovým výdavkom, rovnako ako niektoré poplatky spojené s bývaním nájomcu.

- Kombinácia výdavkov: Nemôžete kombinovať paušálne a skutočné výdavky v jednom zdaňovacom období. Musíte si vybrať jeden spôsob pre celý rok. Pri prenájme bez živnosti si však môžete uplatniť len skutočné výdavky.

- Neskorá registrácia na daňovom úrade: Ak začnete prenajímať byt bez živnostenského oprávnenia, ste povinný registrovať sa na daňovom úrade pre pridelenie DIČ najneskôr do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom ste začali prenajímať. Zabudnutie na túto povinnosť môže viesť k pokute.

- Nesprávne krátenie výdavkov pri oslobodení: Ak uplatníte oslobodenie 500 €, musíte aj skutočné výdavky "skrátiť" v rovnakom pomere, v akom sú príjmy zahrnuté do základu dane k celkovým príjmom.

Ako sa vyhnúť chybám:

- Použite moderné aplikácie: Špecializované softvérové aplikácie na vyplnenie daňového priznania vám pomôžu automaticky uplatniť oslobodenie, správne vypočítať výdavky (ak sú relevantné) a upozornia na možné problémy.

- Viesť dôslednú evidenciu: Udržiavajte si prehľad o všetkých príjmoch a výdavkoch. Pre skutočné výdavky je nevyhnutné uchovávať všetky relevantné doklady (faktúry, bločky, zmluvy).

- Oboznámte sa s legislatívou: Pravidelne sledujte zmeny v zákone o dani z príjmov a v súvisiacich predpisoch.

Ake doklady potrebujete pre daňové priznanie z prenájmu?

Pre správne a bezchybné vyplnenie daňového priznania z príjmov z prenájmu si pripravte nasledujúce dokumenty:

Základné doklady (vždy potrebné):

- Nájomná zmluva: Potvrdenie o existencii nájomného vzťahu a podmienkach prenájmu.

- Výpisy z bankového účtu: Preukazujúce výšku prijatých platieb od nájomcov.

- Prehľad príjmov za celý rok: Sumarizácia všetkých prijatých platieb z prenájmu.

- Potvrdenie o príjme zo zamestnania (ak máte): Ak máte aj iné zdaniteľné príjmy.

Doklady pre uplatnenie skutočných výdavkov:

- Faktúry a bločky: Za opravy, rekonštrukciu a údržbu nehnuteľnosti.

- Doklady o poistení: Potvrdenie o zaplatení poistného za nehnuteľnosť.

- Doklady o dani z nehnuteľnosti: Potvrdenie o zaplatení dane.

- Doklady k odpisom: Kúpna zmluva, znalecký posudok (ak bol použitý pri určení obstarávacej ceny), doklady o technickom zhodnotení.

- Vyúčtovanie energií: Ak ich hradíte vy a nie nájomca.

Čo ak prenajímate nehnuteľnosť v bezpodielovom spoluvlastníctve manželov?

Ak prenajímate nehnuteľnosť, ktorá je vo vašom bezpodielovom spoluvlastníctve s manželom/manželkou, príjem z prenájmu si môžete rozdeliť medzi oboch manželov v dohodnutom pomere. Rovnakým dielom si potom môžete rozdeliť aj uplatnené daňové výdavky. Každý z manželov si potom uplatní svoje oslobodenie vo výške 500 €, ak sú splnené podmienky. Je dôležité, aby bol tento postup konzistentne uplatňovaný v daňových priznaniach oboch manželov.

Preddavky na daň z príjmov z prenájmu

Vo všeobecnosti fyzické osoby, ktoré dosahujú príjmy z prenájmu bez živnostenského oprávnenia, neplatia preddavky na daň z príjmov z tohto typu príjmu. Povinnosť platiť preddavky na daň nastáva vtedy, ak vaša "posledná známa daňová povinnosť" presiahla určitú hranicu. Pre príjmy z prenájmu podľa § 6 ods. 3 zákona o dani z príjmov platí, že preddavky sa neplatia, ak posledná známa daňová povinnosť nepresiahla 5 000 €. Ak presiahla 5 000 € a nepresiahla 16 600 €, platíte štvrťročne 1/4 poslednej známej dane. Ak presiahla 16 600 €, platíte mesačne 1/12.

Registrácia na daňovom úrade

Každý prenajímateľ, ktorý prenajíma nehnuteľnosť na území Slovenskej republiky a nie je registrovaný ako podnikateľ (napr. na základe živnostenského oprávnenia), je povinný sa registrovať na miestne príslušnom daňovom úrade. Táto povinnosť vyplýva z § 6 ods. 3 zákona o dani z príjmov. Registrácia sa vykonáva najneskôr do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom ste začali prenajímať nehnuteľnosť. Na základe tejto registrácie vám bude pridelené daňové identifikačné číslo (DIČ), ak ho už nemáte pridelené z iného dôvodu (napr. zo zamestnania).

Zhrnutie kľúčových bodov

Prenajímanie bytu prináša nielen potenciálny zisk, ale aj daňové povinnosti. Je nevyhnutné poznať pravidlá týkajúce sa oslobodenia od dane, možnosti uplatnenia výdavkov a povinnosti registrácie. Správne pochopenie týchto aspektov vám umožní efektívne plánovať svoje financie a predísť komplikáciám s daňovým úradom. Využitie moderných nástrojov a dôsledná evidencia sú vašimi najlepšími spojencami v tomto procese.