Daň z nehnuteľností predstavuje jeden z hlavných príjmov miestnych samospráv a zároveň povinnosť pre každého, kto vlastní, spravuje, prenajíma alebo užíva nehnuteľnosť na území Slovenskej republiky. Zorientovať sa v jej pravidlách, termínoch a tlačivách však môže byť pre mnohých výzvou. Tento článok si kladie za cieľ poskytnúť ucelený prehľad o dani z nehnuteľností, od základných definícií až po praktické aspekty vyplnenia daňového priznania, s cieľom zjednodušiť tento proces pre širokú verejnosť.

Kto je daňovníkom a kedy vzniká daňová povinnosť?

Základné pravidlá týkajúce sa dane z nehnuteľností sú zakotvené v zákone č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady. Podľa tohto zákona je daňovníkom osoba, ktorá je vlastníkom, správcom, nájomcom alebo užívateľom nehnuteľnosti, ktorá podlieha dani. Daňová povinnosť vzniká vždy 1. januára zdaňovacieho obdobia, ktoré nasleduje po zdaňovacom období, v ktorom sa daňovník stal vlastníkom, správcom, nájomcom alebo užívateľom danej nehnuteľnosti. Naopak, daňová povinnosť zaniká 31. decembra zdaňovacieho obdobia, v ktorom daňovníkovi zanikne akýkoľvek z týchto vzťahov k nehnuteľnosti.

Je dôležité zdôrazniť, že na vyrubenie dane je rozhodujúci stav k 1. januáru príslušného zdaňovacieho obdobia. To znamená, že akékoľvek zmeny týkajúce sa nehnuteľnosti, ktoré nastanú v priebehu roka, sa na vyrubenie dane v danom roku už neprihliada.

Špecifické prípady vzniku daňovej povinnosti:

- Nadobudnutie nehnuteľnosti vydražením: V prípade nadobudnutia nehnuteľnosti vydražením v priebehu roka vzniká daňová povinnosť prvým dňom mesiaca nasledujúceho po dni, v ktorom sa vydražiteľ stal vlastníkom nehnuteľnosti.

- Nadobudnutie nehnuteľnosti dedením: Dedičská daňová povinnosť vzniká prvým dňom mesiaca nasledujúceho po dni, v ktorom sa dedič stal vlastníkom nehnuteľnosti na základe právoplatného dedičského rozhodnutia.

Kto musí podať daňové priznanie a do kedy?

Povinnosť podať daňové priznanie k dani z nehnuteľností má každý daňovník, ktorému vznikla daňová povinnosť. Toto sa vzťahuje na osoby, ktoré sa v predchádzajúcom roku stali vlastníkmi, správcami, nájomcami alebo užívateľmi nehnuteľnosti podliehajúcej dani. Daňové priznanie je potrebné podať príslušnému správcovi dane (najčastejšie obecnému alebo mestskému úradu) najneskôr do 31. januára nasledujúceho kalendárneho roka.

Ak sa napríklad stanete vlastníkom nehnuteľnosti v priebehu roka 2023, daňová povinnosť vám vznikne od 1. januára 2024 a daňové priznanie k dani z nehnuteľností musíte podať najneskôr do 31. januára 2024.

Typy daňového priznania:

- Riadne daňové priznanie: Podáva sa v prípade, ak vám daňová povinnosť vznikla v predchádzajúcom zdaňovacom období.

- Čiastkové daňové priznanie: Vypĺňa sa vtedy, ak ste už v predchádzajúcom období daňové priznanie podali, ale nastala u vás zmena daňovej povinnosti. Môže ísť napríklad o nadobudnutie ďalšej nehnuteľnosti, zmenu v užívaní nehnuteľnosti, alebo zánik daňovej povinnosti.

Spoluvlastníctvo a daňové priznanie

V prípade, ak je nehnuteľnosť v spoluvlastníctve viacerých osôb (či už ide o pozemok, stavbu, byt alebo nebytový priestor), daňové priznanie zvyčajne podáva každá fyzická alebo právnická osoba, teda každý spoluvlastník, do výšky svojho spoluvlastníckeho podielu.

Existuje však aj možnosť, aby sa spoluvlastníci na základe dohody dohodli na jednom spoločnom zástupcovi, ktorý podá daňové priznanie za všetkých. Túto skutočnosť je potrebné písomne oznámiť správcovi dane pred uplynutím lehoty na podanie daňového priznania.

Čo sú predmety dane?

Daň z nehnuteľností sa delí na tri základné zložky, pričom každá má svoje špecifické vymedzenie daňovníka a predmetu dane:

Daň z pozemkov: Táto daň sa vzťahuje na pozemky nachádzajúce sa na území Slovenskej republiky. Rozhodujúcim kritériom pre určenie výšky dane je výmera pozemku v m², jeho druh podľa evidencie v katastri nehnuteľností a lokalizácia. Za pozemok „zastavaná plocha a nádvorie“ sa daň platí len za tú časť, ktorá nie je zastavaná stavbou podliehajúcou dani zo stavieb. Stavebným pozemkom sa rozumejú všetky pozemky uvedené v právoplatnom stavebnom povolení.

Daň zo stavieb: Predmetom dane sú stavby vrátane bytov a nebytových priestorov v bytových domoch. Rozhodujúcim kritériom pre zaradenie stavby do predmetu dane je účel jej využitia k 1. januáru zdaňovacieho obdobia. Zohľadňuje sa zastavaná plocha stavby, počet nadzemných a podzemných podlaží. Ak stavba slúži na viacero účelov (napr. bývanie a podnikanie), je potrebné podlahové plochy rozčleniť podľa účelu. V prípade prenajatých stavieb je daňovníkom vlastník stavby.

Daň z bytov a nebytových priestorov: Táto daň sa týka bytov a nebytových priestorov v bytových domoch. Bytovým domom sa rozumie budova, kde je viac ako polovica podlahovej plochy určená na bývanie a má viac ako tri byty, pričom byty a nebytové priestory sú vo vlastníctve alebo spoluvlastníctve jednotlivých vlastníkov. Bytom sa na účely tohto zákona rozumie miestnosť alebo súbor miestností, ktoré sú rozhodnutím stavebného úradu trvalo určené na bývanie. Nebytovým priestorom sa rozumie miestnosť alebo súbor miestností určených na iné účely ako na bývanie. Rozhodujúcim kritériom je výmera podlahovej plochy bytu vrátane pivnice.

Ako fungujú dane z nehnuteľností?

Ako sa vyplní daňové priznanie?

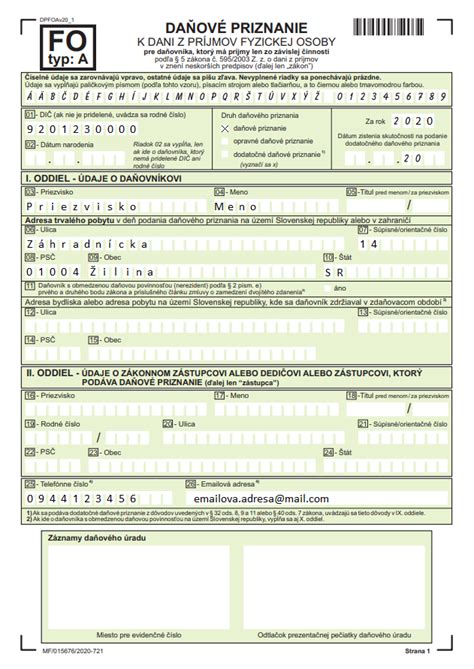

Vyplnenie daňového priznania si vyžaduje pozornosť k detailom. Tlačivo daňového priznania k dani z nehnuteľností je jednotné pre celé Slovensko a je dostupné na stránkach Ministerstva financií SR alebo priamo na obecných a mestských úradoch.

Základné údaje o daňovníkovi:

- Fyzická osoba: Je potrebné uviesť meno, priezvisko, titul, adresu trvalého pobytu a rodné číslo. Ak ide o fyzickú osobu - podnikateľa, uvádza sa aj obchodné meno, IČO a sídlo.

- Právnická osoba: Uvádza sa IČO, obchodné meno (názov) a sídlo.

Oddiely daňového priznania:

Daňové priznanie sa skladá z viacerých oddielov, ktoré sú určené na rôzne typy daní:

- Oddiel I. - Údaje o daňovníkovi: Tu sa uvádzajú základné identifikačné údaje daňovníka.

- Oddiel II. - Údaje na výpočet dane z pozemkov: V tomto oddiele sa uvádzajú údaje týkajúce sa pozemkov, ako sú výmera, druh a lokalizácia, ktoré sú čerpané z katastra nehnuteľností.

- Oddiel III. - Údaje na výpočet dane zo stavieb: Tu sa uvádzajú údaje o stavbách, vrátane bytov a nebytových priestorov, najmä ich výmera, počet podlaží a účel využitia.

- Oddiel IV. - Údaje na výpočet dane z bytov a nebytových priestorov v bytovom dome: Tento oddiel je určený špecificky pre byty a nebytové priestory v bytových domoch. Údaje sa uvádzajú na samostatných prílohách pre každý byt.

Praktické rady pri vypĺňaní:

- Nevyplnené riadky, na ktoré sa údaj nevzťahuje, nevyčiarkujte, ale nechajte ich prázdne.

- Pri vypĺňaní údajov o pozemkoch sa riaďte údajmi z katastra nehnuteľností.

- Pri vypĺňaní údajov o bytoch a nebytových priestoroch sa riaďte rozhodnutím stavebného úradu a údajmi z listu vlastníctva.

- Výmeru podlahových plôch bytov a nebytových priestorov zaokrúhľujte na celé m² nahor. Do výmery bytu sa nezapočítavajú plochy balkónov, lodžií a terás.

Ako sa daň vyrubuje a platí?

Daň z nehnuteľností nevyrubuje daňovník sám vo svojom daňovom priznaní, ale správca dane (obec alebo mesto). Správca dane na základe podaného daňového priznania vydá daňovníkovi rozhodnutie o vyrubenej dani, ktoré mu bude doručené, často elektronicky do elektronickej schránky. Toto rozhodnutie obsahuje informácie o výške dane, čísle účtu na platbu a spôsobe platby.

Vyrubená daň z nehnuteľností je splatná do 15 dní odo dňa nadobudnutia právoplatnosti rozhodnutia. Správca dane však môže určiť aj platbu dane v splátkach, pričom lehotu splatnosti určí v rozhodnutí. V prípade, ak je vyrubená daň vyššia ako 33 000 eur, mesto alebo obec určí platbu najmenej v dvoch rovnomerných splátkach.

Dôležité upozornenie: Aj keď zákon o miestnych daniach nestanovuje povinnosť obcí a miest poskytovať elektronické služby, umožňuje ich poskytovanie. Niektoré samosprávy preto umožňujú podanie daňového priznania elektronicky.

Oslobodenie a zníženie dane

Zákon o miestnych daniach umožňuje aj oslobodenie od dane z nehnuteľností alebo jej zníženie za určitých podmienok. Tieto podmienky ustanovuje obec alebo mesto vo svojom všeobecne záväznom nariadení (VZN). Žiadosť o oslobodenie alebo zníženie dane je potrebné podať do 31. januára príslušného roka.

Príkladom môže byť oslobodenie od dane z nehnuteľností pre novostavby rodinných domov, ktoré často trvá 15 rokov. Po uplynutí tejto lehoty sa však daňová povinnosť obnovuje a je potrebné podať nové daňové priznanie.

Daňové priznanie v obci Trakovice ako príklad

Obec Trakovice uvádza, že daňové priznanie k dani z nehnuteľností v aktuálnom roku majú povinnosť podať:

- Vlastníci nehnuteľností (domov, bytov, pozemkov), ktorým v priebehu predchádzajúceho roka nastala zmena (predaj, prevod, dedenie, darovanie, nadstavby, prístavby), alebo ktorí už mali zmeny v podaných daňových priznaniach.

- Noví vlastníci nehnuteľností, ktorí sa v predchádzajúcom roku stali vlastníkmi. Rozhodujúcim termínom pre vznik daňovej povinnosti je vklad do katastra nehnuteľností do 31. decembra predchádzajúceho roka.

- Vlastníci rodinných domov, ktorým končí 15-ročné oslobodenie novostavieb.

- V prípadoch vydaných stavebných povolení v predchádzajúcom roku, zmeny pozemkov na stavebné, kolaudácie domov, stavieb a budov, zmeny účelu používania (napr. časť rodinného domu začala byť používaná na podnikanie).

Daňové priznanie sa v Trakoviciach doručuje na obecný úrad v termíne od 1. januára do 31. januára.

Prílohy k daňovému priznaniu:

Pri nadobudnutí nehnuteľnosti v priebehu predchádzajúceho roka je potrebné k daňovému priznaniu priložiť fotokópiu listu vlastníctva, rozhodnutie o povolení vkladu do katastra, uznesenie o dedičstve s vyznačením právoplatnosti a pod. Tieto dokumenty slúžia na preukázanie zmien rozhodujúcich pre daňovú povinnosť.

Zákon č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady v znení neskorších predpisov a VZN č. 03/2023 o dani z nehnuteľnosti sú základnými legislatívnymi rámcami, ktoré upravujú túto oblasť.

Porozumenie pravidlám dane z nehnuteľností je kľúčové pre každého vlastníka nehnuteľnosti. Včasné a správne podanie daňového priznania, ako aj dodržiavanie termínov splatnosti, vám môže ušetriť nielen finančné sankcie, ale aj zbytočné starosti s úradmi. V prípade akýchkoľvek nejasností sa odporúča obrátiť sa priamo na príslušného správcu dane vo vašej obci alebo meste.