Ceny nehnuteľností na Slovensku neustále rastú, čo na jednej strane znamená zhodnocovanie majetku, no na druhej strane kladie vyššie nároky aj na adekvátne poistenie. Mnohí majitelia bytov a domov sa však spoliehajú na staré poistné zmluvy, ktoré už neodrážajú aktuálnu hodnotu ich nehnuteľnosti. Toto podceňovanie môže viesť k vážnym finančným následkom v prípade poistnej udalosti. Tento článok sa zameria na to, čo sa stane, ak nemáte poistený byt, aké sú riziká podpoistenia a ako si efektívne aktualizovať svoje poistné zmluvy, aby ste boli adekvátne chránení.

Podpoistenie: Tichý zlodej vašej finančnej istoty

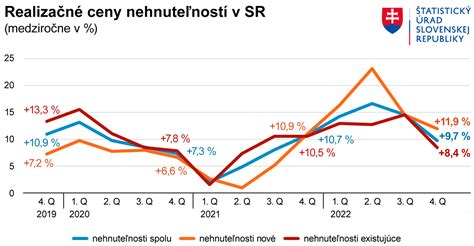

Podpoistenie je v súčasnosti na Slovensku významným fenoménom. Podľa odborných odhadov poisťovní je poistených len približne 60 % nehnuteľností a 50 % domácností. Z viac ako 1,2 milióna stavieb určených na bývanie a vyše 2,2 milióna bytových jednotiek na Slovensku tak značná časť majetku zostáva bez adekvátnej ochrany. Podpoistenie nastáva vtedy, keď poistná suma stanovená v zmluve nezodpovedá skutočnej trhovej hodnote nehnuteľnosti alebo domácnosti.

Marian Nitron uvádza, že ceny bytov zaznamenali medziročný rast takmer 20 %. To znamená, že byt, ktorý pred piatimi rokmi stál 100 000 eur, môže dnes mať hodnotu 150 000 eur. Ak poistná zmluva nebola aktualizovaná v priebehu piatich až desiatich rokov, klient sa vystavuje riziku podpoistenia. Vladimír Cvik z portálu Netfinancie.sk vysvetľuje, že podpoistenie znamená, že vaša nehnuteľnosť má v skutočnosti omnoho vyššiu hodnotu, na akú ste uzatvárali poistnú zmluvu pred rokmi.

V takomto prípade môže dôjsť ku kráteniu poistného plnenia. Poisťovne pri výpočte poistného plnenia v prípade totálnych alebo parciálnych škôd uplatňujú pomer aktuálnej hodnoty nehnuteľnosti k hodnote uvedenej v poistnej zmluve. Ak je vaša nehnuteľnosť napríklad o 50 % drahšia, ako je poistná suma v zmluve, poisťovňa vám vyplatí len zodpovedajúcu časť škody. V praxi to znamená, že ak by ste mali byt poistený na 100 000 eur, ale jeho aktuálna hodnota je 150 000 eur, v prípade totálnej škody by ste od poisťovne dostali len dve tretiny skutočnej škody.

Prečo dochádza k podpoisteniu?

Podpoistenie býva najčastejšou chybou pri uzatváraní poistnej zmluvy. Môže k nemu dôjsť z viacerých dôvodov:

- Neznalosť klienta: Klienti si nemusia byť vedomí skutočnej hodnoty svojej nehnuteľnosti alebo domácnosti.

- Snaha o lacnejšie poistenie: Niektorí klienti úmyselne podhodnotia hodnotu svojej nehnuteľnosti, aby si znížili cenu poistného. Napríklad tvrdia, že im stačí poistná suma 100 000 eur, hoci hodnota ich majetku je 200 000 eur.

- Hypotekárne úvery z minulosti: V minulosti bankám pri poskytovaní hypotekárnych úverov často stačila vinkulácia poistného plnenia zakladanej nehnuteľnosti len do výšky poskytovaného úveru. Klienti tak poistili nehnuteľnosť len na výšku úveru, hoci jej reálna hodnota bola vyššia.

Marian Nitron poukazuje na to, že mnohí ľudia dnes ani netušia, koľko ich nehnuteľnosť skutočne stojí, pretože ju kúpili za inú cenu, než je jej súčasná hodnota.

Ako si správne nastaviť poistnú sumu?

Pri uzatváraní poistnej zmluvy môže klient vychádzať z viacerých zdrojov pre stanovenie poistnej sumy:

- Znalecký posudok: Ide o presný odhad hodnoty nehnuteľnosti, avšak môže byť spojený s dodatočnými nákladmi.

- Rozpočtované náklady: V prípade výstavby domu alebo bytu je možné vychádzať z nákladov na výstavbu.

- Metodiky poisťovní: Každá poisťovňa poskytuje klientom odporúčacie metodiky. Tieto metodiky zohľadňujú napríklad metre štvorcové podlahovej alebo zastavanej plochy, typ rodinného domu (podpivničený, bungalov, viacposchodový) a lokalitu.

Vladimír Cvik zdôrazňuje, že nie je vôbec potrebný znalecký posudok. Klienti sa môžu obrátiť na poisťovacieho makléra alebo pracovníka poisťovne, ktorí im pomôžu s aktualizáciou poistnej sumy. Poisťovne poskytujú aj online kalkulačné systémy a metodiky, ktoré na základe parametrov nehnuteľnosti vedia určiť približnú poistnú sumu.

Je dôležité si uvedomiť, že klient je vždy posledný, kto rozhodne o výške poistnej sumy. V niektorých poisťovniach je možné, aby si klient určil akúkoľvek poistnú sumu a poisťovňa ju akceptovala. Maximálna poistná suma nie je stanovená, avšak pri vysokých sumách môže poisťovňa vyžadovať dodatočnú dokumentáciu, napríklad fotodokumentáciu nehnuteľnosti a jej vybavenia.

Poistenie nehnuteľnosti vs. poistenie domácnosti

Pri bývaní je dôležité rozlišovať dva samostatné poistné produkty: poistenie nehnuteľnosti a poistenie domácnosti.

- Poistenie nehnuteľnosti: Kryje škody na pevných častiach budovy, ako sú steny, základy, strecha, okná, dvere a vstavané súčasti, ako napríklad kuchynská linka či vstavané skrine.

- Poistenie domácnosti: Vzťahuje sa na hnuteľný majetok v byte alebo dome, ako je nábytok, elektronika, oblečenie, spotrebiče, riady a osobné veci.

Ideálne je mať obe zložky poistené v tej istej poisťovni, aby sa predišlo nedorozumeniam pri určení, ktorá poisťovňa kryje konkrétnu škodu. Mnohé poisťovne ponúkajú aj kombinovaný produkt, ktorý zahŕňa poistenie nehnuteľnosti aj domácnosti, často s výhodnejšou cenou.

Rozsah poistenia: Čo kryjú poistky?

Dôležitým faktorom pri uzatváraní poistenia je rozsah poistenia, teda zoznam rizík, proti ktorým vás poisťovňa chráni. Poisťovne zvyčajne ponúkajú niekoľko balíčkov s rôznym rozsahom a cenou.

Podľa štatistík predstavuje najväčšie riziko pre nehnuteľnosti voda. Môže ísť o záplavy, prívalové dažde, ale aj o vodu z prasknutého potrubia. Ak v byte praskne vodovodná rúra, hrozí nielen poškodenie vášho bytu, ale aj vytopenie susedov. Preto súčasťou poistenia nehnuteľnosti často býva aj poistenie zodpovednosti za škodu. K poisteniu domácnosti zase možno dojednať poistenie zodpovednosti za škodu spôsobenú členmi domácnosti. Toto poistenie kryje škody, ktoré niekto z členov domácnosti spôsobí mimo svojho obydlia, napríklad deti rozbijú okno loptou, alebo majiteľ neúmyselne spôsobí škodu na zdraví inej osobe.

Indexácia poistných zmlúv: Ako udržať krok s infláciou a rastom cien

Indexácia poistných zmlúv je mechanizmus, ktorý automaticky zvyšuje poistnú sumu a tým aj poistné krytie v súlade s infláciou alebo rastom cien nehnuteľností. Nie vo všetkých poisťovniach je indexácia automatickou súčasťou poistnej zmluvy.

Inflácia nie je vždy totožná s rastom cien nehnuteľností, ktoré môžu rásť výraznejšie. Ak inflácia za rok dosiahne napríklad 6 %, hodnota poistnej sumy vašej domácnosti sa môže navýšiť o rovnaké percento, rovnako ako sa navýši aj poistné. Ak ste za svoju domácnosť platili 100 eur ročne, pri 6 % navýšení poistného krytia vám poistné narastie o 6 eur.

Pri nehnuteľnostiach s hodnotou 200 000 eur a poistením domácnosti na 25 000 eur by základné poistné mohlo byť okolo 100-150 eur ročne. V prípade indexácie sa táto suma spolu s poistným krytím postupne zvyšuje.

Preto je pri súčasne uzatváraných poistných zmluvách odporúčané nastaviť si indexáciu. Tým sa vyhnete riziku výrazného podpoistenia v budúcnosti.

Ako často prehodnocovať poistnú zmluvu?

Ak vaša poistka nie je indexovaná, odporúča sa prehodnotiť jej platnosť a adekvátnosť poistnej sumy minimálne raz za tri až päť rokov. V prípade poistenia domácnosti je toto prehodnotenie obzvlášť dôležité, keďže hodnota vybavenia domácnosti sa postupne zvyšuje s nákupom nových vecí.

Výrazné podpoistenie môže nastať nielen v priebehu rokov, ale aj po rozsiahlych rekonštrukciách, prístavbách alebo prestavbách nehnuteľnosti. V takýchto prípadoch je nevyhnutné aktualizovať poistnú sumu, aby zodpovedala novým nákladom a hodnote nehnuteľnosti.

Poisťovne si uvedomujú tento problém a často oslovujú svojich klientov s ponukou prepoistenia alebo zvýšenia poistných hodnôt na starších zmluvách. Niektoré poisťovne dokonca vypovedajú staré poistky, aby predišli konfliktom s klientmi, ktorí očakávajú vysoké poistné plnenie, ale ich poistka nezodpovedá ich aktuálnym potrebám a hodnote majetku.

Vinkulácia a hypotekárne úvery: Dôležité aspekty

Pri čerpaní hypotekárneho úveru je jednou z podmienok bánk poistenie nehnuteľnosti a jeho vinkulácia v prospech banky. Vinkulácia znamená, že na poistné plnenie má prednostné právo banka. Banka zvyčajne požaduje poistenie minimálne na výšku úveru, hoci reálna hodnota nehnuteľnosti je často vyššia.

Ak poistíte nehnuteľnosť iba na výšku úveru, vystavujete sa riziku podpoistenia. V prípade škody môže poisťovňa krátiť poistné plnenie v pomere, v akom je poistná suma k hodnote nehnuteľnosti. V prípade totálnej škody si banka z poistného plnenia uspokojí celý zostatok úveru a až zvyšnú časť poukáže vám. Preto je kľúčové poistiť nehnuteľnosť na jej reálnu hodnotu, nie len na výšku úveru.

Pri refinancovaní hypotekárneho úveru je potrebné zrušiť starú vinkuláciu a poistku nanovo vinkulovať v prospech novej banky. Ak dôjde k navýšeniu úveru, staré poistenie nemusí stačiť a odporúča sa uzatvoriť poistenie nanovo.

Dom vo výstavbe a poistenie

Aj dom vo výstavbe je lepšie poistiť hneď na jeho budúcu hodnotu. Poistná suma by mala zodpovedať očakávanej hodnote po dokončení. Rozdiel v cene poistenia medzi poistením rozostavaného domu na konečnú hodnotu a nižšiu sumu býva minimálny, rádovo desiatky eur ročne. Takto si zabezpečíte, že vaša nehnuteľnosť nebude v určitom momente podpoistená.

Porovnávanie ponúk sa oplatí

Ceny poistiek sa medzi poisťovňami môžu výrazne líšiť. Preto sa, podobne ako pri výbere iných finančných produktov, oplatí osloviť viacero poisťovní a porovnať si ich ponuky. Existujú špecializované online porovnávače, ktoré vám tento proces uľahčia.

Poistenie nehnuteľnosti, poistenie domácnosti a poistenie zodpovednosti za škodu pri štandardnom byte môže vyjsť ročne na približne 100-120 eur, čo je okolo 10 eur mesačne. V porovnaní s nákladmi na kúpu a zariadenie nehnuteľnosti je to minimálna investícia do finančnej istoty.

Čo ak poistné nezaplatím?

Ak máte poistnú zmluvu na dobu neurčitú a nestihli ste ju vypovedať v zákonnej lehote (zvyčajne 6 týždňov pred koncom poistného obdobia), nezaplatenie poistného môže viesť k zániku poistenia. V takom prípade vaša nehnuteľnosť nie je poistená a hrozí vám riziko nielen pokút, ale predovšetkým finančná strata v prípade poistnej udalosti. Poisťovne zvyčajne nevypovedajú poistky automaticky, ale ak poistné nie je uhradené, poistné krytie zaniká. Je preto dôležité dodržiavať termíny splatnosti poistného.

V konečnom dôsledku, poistenie bytu nie je len formalita, ale nevyhnutná súčasť zodpovedného vlastníctva nehnuteľnosti. Správne nastavená a pravidelne aktualizovaná poistná zmluva vám poskytne pokoj a finančnú ochranu pred nečakanými udalosťami.