Sníva o vlastnej streche nad hlavou takmer každý, no málokto si dokáže financovať kúpu svojho vysnívaného bývania len z vlastných zdrojov. Ceny nehnuteľností na Slovensku neustále rastú, a preto väčšine z nás nezostáva iné, iba riešiť nedostatok financií prostredníctvom úverov. V čase, keď banky sprísňujú podmienky pre financovanie prostredníctvom hypoték, sa stavebné úvery dostávajú do popredia a stávajú sa čoraz vyhľadávanejšími. Tieto úvery slúžia nielen ako priame dofinancovanie kúpy nehnuteľnosti až do 100 % jej hodnoty, ale aj na zníženie vysokých splátok spotrebných úverov, ktoré by inak bránili získaniu potrebnej hypotéky. V tomto článku sa podrobne pozrieme na to, čo potrebujete na získanie stavebného úveru, aké sú jeho špecifiká a aké alternatívy existujú.

Stavebné sporenie: Prežitok alebo stále relevantný nástroj?

Stavebné sporenie bolo v minulosti veľmi obľúbené a slúžilo ako primárny spôsob, ako si našetriť na bývanie a získať následne výhodný stavebný úver. V súčasnosti sa však jeho úloha mení. Hoci stále ponúka možnosť získať štátnu prémiu, jej výška je relatívne nízka a podmienky pre jej získanie sa menia. Napríklad, v roku 2026 je na získanie plnej štátnej prémie potrebné vložiť na stavebné sporenie ročne 1 166,67 eur (mesačne 97,31 eur), pričom za túto sumu získate prémiu 70 eur. Od 1. januára 2019 platí, že nasporené peniaze je potrebné stavebnej sporiteľni vždy vydokladovať. Preto sa dá stavebné sporenie v súčasnosti nazvať skôr prežitkom, ktorý už primárne nefunguje na pravidelné a výhodné sporenie v takom rozsahu ako v minulosti.

Medzi známe stavebné sporiteľne na Slovensku patrila napríklad Prvá stavebná sporiteľňa a ČSOB stavebná sporiteľňa, ktorá však od 1. júla 2022 zrušila poskytovanie úverov. Wüstenrot stavebná sporiteľňa tiež prešla zmenami.

Medziúver: Dočasné riešenie s vyššími nákladmi

Medziúver je typ úveru, ktorý je možné použiť na financovanie bývania, pričom sa vyznačuje dlhšou splatnosťou, napríklad aj 20 alebo 30 rokov. Slúži predovšetkým klientom, ktorí nemajú uzatvorenú zmluvu o stavebnom sporení a potrebujú vyriešiť financovanie, alebo vtedy, keď stavebné sporenie už existuje, ale nie sú splnené podmienky pre získanie stavebného úveru.

V jednoduchosti by sa dalo povedať, že medziúver je často nevýhodný typ úveru, keďže počas jeho splácania sa platia iba úroky a výška dlhu sa neznižuje. Po nasporení potrebnej sumy a splnení podmienok sa medziúver zruší alebo sa vyplatí z nasporenej sumy. Ak to dovoľuje príjem a mesačné zaťaženie domácnosti, vždy sa odporúča zvážiť klasický spotrebný úver v banke, ktorý môže byť výhodnejší.

Stavebný úver: Výhody a podmienky získania

Výhodou stavebného úveru je predovšetkým pevne stanovený úrok počas celej doby splácania, napríklad aj 20-ročného. Rovnako atraktívna je aj maximálna splatnosť, ktorá sa dá natiahnuť na 20 až 30 rokov. Aby ste však mohli získať stavebný úver, je potrebné splniť určité podmienky.

Obvyklé podmienky pre získanie stavebného úveru zahŕňajú:

- Trvanie zmluvy: Zmluva o stavebnom sporení musí v čase žiadosti o úver trvať minimálne 24 mesiacov.

- Nasporená suma: Účastník musí nasporiť sumu požadovanú stavebnou sporiteľňou, ktorá zvyčajne predstavuje 40 %, 50 % alebo 60 % cieľovej sumy. Táto nasporená čiastka spolu s úrokmi a štátnou prémiou tvorí zvyčajne 40 % až 50 % cieľovej sumy.

- Hodnotiace číslo: Účastník musí získať tzv. hodnotiace číslo. Toto číslo je ukazovateľom kvality sporenia a vyjadruje mieru výkonu a účasti stavebného sporiteľa na tvorbe fondu stavebného sporenia. Jeho nárast si môže stavebný sporiteľ ovplyvňovať výškou a pravidelnosťou svojich vkladov. Hodnotiace číslo zabezpečuje spravodlivé poradie pri pridelení cieľových súm z fondu stavebného sporenia.

- Preukázanie príjmov a účelovosti: Účastník musí preukázať dostatočné príjmy na splácanie úveru a tiež účelovosť vynaloženia prostriedkov na bytové potreby.

Proces žiadosti o stavebný úver:

Po dosiahnutí nároku na získanie stavebného úveru začína proces vybavovania pôžičky písomnou žiadosťou, ktorú klient adresuje centrále stavebnej sporiteľne. Základným dokumentom je potvrdenie o výške príjmov od zamestnávateľa a doklad zo Sociálnej poisťovne potvrdzujúci odvádzanie povinných odvodov. Ak žiada živnostník, namiesto potvrdenia od zamestnávateľa potrebuje potvrdenie z daňového úradu. Niektoré sporiteľne majú špeciálne tlačivá, iné vyžadujú úradne overené daňové priznanie s kolkovaním každej strany.

Ako funguje stavebné sporenie?

Zabezpečenie úveru a poplatky

Podmienky zabezpečenia úveru sa líšia v závislosti od výšky pôžičky a konkrétnej stavebnej sporiteľne. Prvá stavebná sporiteľňa napríklad poskytovala úvery bez ručiteľa a preukázania bonity do určitej výšky, pri vyšších pôžičkách bolo potrebné ručiť záložným právom na nehnuteľnosť. Wüstenrot stavebná sporiteľňa a ČSOB Stavebná sporiteľňa mali rôzne požiadavky na ručiteľov, záložné právo na nehnuteľnosť, vklady či cenné papiere. V niektorých prípadoch bolo možné zabezpečiť úver aj poistením úveru.

Za spracovanie žiadosti o stavebný úver sa platia poplatky, ktoré sa líšia podľa sporiteľne a spôsobu zabezpečenia úveru. Môžu sa pohybovať od niekoľko sto korún až po jedno percento z cieľovej sumy. Doplnkové poplatky môžu vzniknúť aj u notára, napríklad pri overovaní podpisov ručiteľov alebo pri spísaní notárskej zápisnice.

Financovanie nehnuteľnosti: Stavebný úver vs. hypotéka

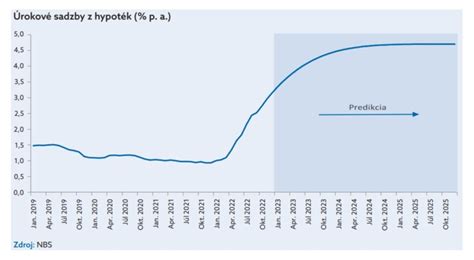

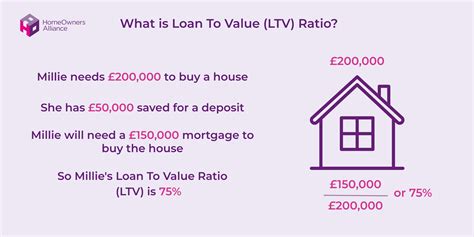

Najbežnejším spôsobom financovania nehnuteľnosti je hypotekárny úver. Banky však kvôli nariadeniam NBS už neposkytujú stopercentné financovanie, maximálne 90-percentné. V tomto prípade nie sú potrebné žiadne vlastné zdroje, a táto alternatíva je často aj najlacnejšia, pretože sčítaním hodnôt zakladaných nehnuteľností vo vzťahu k výške požadovaného úveru vzniká nízke percento LTV (Loan To Value - pomer medzi hodnotou zakladanej nehnuteľnosti a výškou poskytnutého úveru). Čím je LTV nižšie, tým nižšie úrokové sadzby banky poskytujú.

Príklad: Kupujete nehnuteľnosť v hodnote 130 000 €. Okrem tejto nehnuteľnosti, ktorá je ohodnotená znaleckým posudkom na 130 000 €, zakladáte aj rodičovskú nehnuteľnosť v hodnote 150 000 €. Celková hodnota zabezpečenia pre banku je 280 000 €, čo predstavuje 50-percentné LTV.

Drahšou alternatívou k 90 % hypotéke je dofinancovanie prostredníctvom medziúveru od stavebnej sporiteľne alebo klasického spotrebného úveru v banke. V oboch prípadoch však musíte mať dostatočný príjem na splácanie tohto druhého úveru. Ak máte možnosť založiť inú nehnuteľnosť ako tú, ktorú používate na zabezpečenie pri hypotéke, úroková sadzba je nižšia, aktuálne sa môže pohybovať od 3,29 %.

Pri hypotekárnom úvere, ak nemáte možnosť založiť inú nehnuteľnosť, banka vás klasifikuje na 80-percentné LTV. Zvyšnú sumu potrebujete vyriešiť prostredníctvom úveru v stavebnej sporiteľni alebo spotrebného úveru.

Ako preukázať účel použitia úveru?

Podľa zákona o stavebnom sporení je potrebné účel použitia úveru dokladovať. Medzi najčastejšie doklady, ktorými môžete preukázať účel použitia financií, patria:

- Kúpna zmluva: Pri kúpe nehnuteľnosti.

- Zmluva o dielo alebo faktúra: Pri výstavbe alebo rekonštrukcii.

- Výpis z účtu: Preukazujúci platby dodávateľom.

- Účtovné doklady: Pre živnostníkov a podnikateľov.

Je dôležité si uvedomiť, že banky sú zo zákona povinné porovnávať hodnotu nehnuteľnosti podľa znaleckého posudku s kúpnou cenou. Vždy je smerodajná tá nižšia z hodnôt. Pri kúpe nehnuteľnosti od rodinného príslušníka sa banky riadia výlučne hodnotou podľa znaleckého posudku.

Možnosti pre nových klientov a zrýchlené splácanie

Zaujímavé a dostupné úverové riešenia majú stavebné sporiteľne pripravené aj pre nových klientov, ktorí ešte stavebné sporenie nemajú. Existujú možnosti úverov bez založenia nehnuteľnosti, ktoré sú ideálne na modernizáciu alebo prestavbu bývania, s možnosťou poskytnutia do výšky 50 000 €. Pre väčšie modernizácie, kúpu nehnuteľnosti alebo výstavbu je možné využiť úver so založením nehnuteľnosti, ktorý je možné poskytnúť od výšky 7 000 €.

Výhodou je aj možnosť získať ďalší úver bez založenia s úrokovou sadzbou zníženou o 0,4 % p.a. do 30 dní po schválení úveru so založením nehnuteľnosti. Niektoré produkty umožňujú odložiť začiatok splácania až o 3 mesiace neskôr, čo vám dáva flexibilitu. Predčasné splatenie stavebného úveru či mimoriadne splátky sú u týchto produktov zvyčajne bez poplatku.

Záverom: Dôležitosť finančného poradenstva

Ak plánujete kúpu svojho nového bývania, neváhajte sa obrátiť na skúseného finančného poradcu. Pomôže vám zorientovať sa v ponukách, porovnať podmienky a vybrať najvhodnejšiu možnosť financovania pre vašu konkrétnu situáciu. Vďaka poznatkom získaným počas dlhoročnej praxe v bankovom sektore a spolupráce s odborníkmi je možné nájsť optimálne riešenie, ktoré vám pomôže splniť váš sen o vlastnom bývaní.