Zamestnávateľ je povinný poskytovať zamestnancom náhradu výdavkov, ktoré im vzniknú v súvislosti s výkonom práce. Pri vysielaní zamestnanca na pracovnú cestu je prvom rade potrebné vychádzať z § 57 ods. 1 Zákonníka práce. Maximálna doba trvania pracovnej cesty nie je zákonom určená. Jej trvanie je vo všeobecnosti vymedzené na nevyhnutne potrebné obdobie. V praxi sa realizuje vyslanie na pracovnú cestu a určenie jej podmienok formou rôznych tlačív, napr. tlačivo „Cestovný príkaz“ alebo „Vyslanie na pracovnú cestu“. Zákon o cestovných náhradách žiadne tlačivo neustanovil pre zamestnávateľa ako záväzné tlačivo. Pracovná cesta je vždy dlhší časový úsek, ako je čas samotného výkonu práce na pracovnej ceste.

Definícia pracovnej cesty a pravidelného pracoviska

Pracovnou cestou zamestnanca sa rozumie časový úsek od nástupom zamestnanca na cestu na výkon práce do iného miesta ako je jeho pravidelné pracovisko vrátane výkonu práce v tomto mieste až do skončenia tejto cesty. Čas trvania pracovnej cesty teda pozostáva z troch etáp: čas presunu z miesta nástupu na pracovnú cestu na miesto výkonu práce, čas samotného výkonu práce a čas presunu z miesta výkonu práce do miesta skončenia pracovnej cesty. Zamestnávateľ vysielajúci zamestnanca na pracovnú cestu písomne (v cestovnom príkaze) určuje miesto jej nástupu, miesto výkonu práce, čas trvania, spôsob dopravy a miesto skončenia pracovnej cesty. Nutnou podmienkou, ktorá musí byť splnená pre to, aby išlo o pracovnú cestu, je to, že výkon práce sa musí uskutočňovať mimo pravidelného pracoviska zamestnanca. Preto je dôležité mu venovať pozornosť.

Pravidelné pracovisko je miesto písomne dohodnuté so zamestnancom. Malo by byť definované dostatočne určito, tzn. malo považovať vždy len jedno miesto. V žiadnom prípade nie ako celá Slovenská republika. Ak nie je pravidelné pracovisko dohodnuté, je ním miesto výkonu práce dohodnuté v pracovnej zmluve alebo v dohode o práci vykonávaných mimo pracovného pomeru. V prípade zamestnancov, ktorým častá zmena pracoviska vyplýva z osobitnej povahy povolania (napr. samostatne definuje pojem „zamestnanec“), je pravidelné pracovisko dohodnuté so zamestnancom v osobitnej dohode, ktorá má prednosť pred pracovnou zmluvou alebo dohodou. V pracovnej zmluve možno dohodnúť viac než jedno miesto výkonu práce (obec, organizačná jednotka, alebo inak určené miesto), avšak v tomto prípade sa pravidelné pracovisko posudzuje podľa miesta, kde zamestnanec primárne vykonáva prácu.

Miesto pravidelného pracoviska dočasne prideleného zamestnanca na účely pracovných ciest, ktoré vykoná počas dočasného pridelenia je miesto jeho výkonu práce dohodnuté podľa § 58 ods. 5 Zákonníka práce v dohode o dočasnom pridelení alebo v pracovnej zmluve. Na tento účel sa všeobecná úprava týkajúca sa miesta pravidelného pracoviska v § 2 ods. 3 zákona o cestovných náhradách nevzťahuje na dočasne prideleného zamestnanca t.j. prednosť pred pracovnou zmluvou alebo dohodou.

Kto má nárok na cestovné náhrady?

Zákon č. 283/2002 Z. z. o cestovných náhradách v znení neskorších predpisov upravuje poskytovanie náhrad výdavkov a iných plnení pri pracovných cestách osobám, ktoré sú vymedzené v § 1 ods. 1 a 2 tohto zákona.

Medzi osoby, ktoré majú nárok na cestovné náhrady, patria:

- Zamestnanci: Títo majú nárok na cestovné náhrady, ak sú vyslaní na pracovnú cestu zamestnávateľom.

- Osoby, ktoré nie sú v pracovnoprávnom vzťahu: Ide o osoby, ktoré plnia pre právnickú osobu alebo fyzickú osobu úlohy a nie sú k nim v pracovnoprávnom vzťahu ani v inom právnom vzťahu, ak je to s nimi dohodnuté (napr. iná osoba, o ktorej to ustanovuje zákon o cestovných náhradách alebo osobitný zákon).

- Osoby vymenované alebo zvolené do orgánov právnickej osoby: Títo majú nárok na náhrady, ak nie sú k právnickej osobe v pracovnoprávnom vzťahu a ak im nie sú poskytované náhrady podľa osobitného zákona (napr. konateľ s.r.o.). Za pracovnú cestu sa podľa ustanovenia § 2 ods. 1, druhá veta zákona o cestovných náhradách na účely poskytovania cestovných náhrad považuje každá cesta konateľa, v rámci ktorej plní funkciu, ktorá pre neho vyplýva z tohto osobitného postavenia, t. j. z postavenia konateľa spoločnosti.

- Osobitné kategórie osôb: Zákon o cestovných náhradách samostatne definuje pojem „zamestnanec“ a zároveň určuje, ktorému zamestnancovi náhrada nepatrí. Patria sem napríklad zahraniční zamestnanci, ktorí vykonávajú pracovné cesty u slovenského zamestnávateľa na základe dohody o vzájomnej výmene zamestnancov (§ 17), rodinným príslušníkom zamestnanca, ktorý má podľa pracovnej zmluvy výkon práce v zahraničí, či fyzické osoby činné na základe dohôd o prácach vykonávaných mimo pracovného pomeru, ak je to v dohode o práci vykonávanej mimo pracovného pomeru dohodnuté (dohoda o vykonaní práce, dohoda o pracovnej činnosti, dohoda o brigádnickej práci študentov).

V prípade, ak spoločnosť uhradí náklady osobám, ktoré nie sú uvedené v § 1 ods. 1 a 2 zákona o cestovných náhradách, takýto výdavok nie je možné uznať za daňový výdavok v zmysle § 19 ods. 2 písm. d) zákona o dani z príjmov. V takýchto prípadoch je potrebné vychádzať z konkrétnej uzatvorenej zmluvy medzi odberateľom a dodávateľom a daňové výdavky posudzovať v nadväznosti na § 17 ods. 1 písm. b) a na už citované ustanovenie § 2 písm. i) zákona o dani z príjmov.

Zložky cestovných náhrad pri tuzemských pracovných cestách

Zamestnancovi počas pracovnej cesty vzniká nárok na cestovné náhrady. Tieto sa delia na nárokové a nenárokové.

Nárokové cestovné náhrady sú náhrady, ktoré je zamestnávateľ povinný zamestnancovi poskytnúť:

- Preukázané cestovné výdavky: Ide o výdavky zamestnanca, ktoré vynaložil v súvislosti s pracovnou cestou a svojím fyzickým presunom z miesta nástupu na pracovnú cestu do miesta výkonu práce a odtiaľ do miesta skončenia pracovnej cesty. Cestovné výdavky sa najčastejšie preukazujú cestovnými lístkami na autobus, vlak, lietadlo, dokladom o úhrade za taxislužbu.

- Preukázané výdavky na ubytovanie: V prípade, že si pracovná cesta vyžaduje ubytovanie a zamestnávateľ ho zamestnancovi nezabezpečil, uhrádza ho zamestnanec a následne má nárok na jeho preplatenie. Tieto náklady sú daňovo uznaným výdavkom zamestnávateľa v súlade s § 2 písm. e) zákona o dani z príjmov, ak spĺňajú podmienky daňového výdavku.

- Preukázané potrebné vedľajšie výdavky: Zamestnanec má od zamestnávateľa nárok aj na preplatenie bližšie nešpecifikovaných výdavkov, ktoré mu v súvislosti s pracovnou cestou vznikli. Podľa jej povahy môžu mať rôznu podobu, napr. parkovné, diaľničné známky, poplatky za použitie mýtnych úsekov, tlmočnícke služby, vstupné na veľtrhy a podobne.

- Preukázané cestovné výdavky za cesty na návštevu jeho rodiny: Do miesta trvalého alebo prechodného pobytu alebo vopred dohodnutého miesta pobytu rodiny na Slovensku, ak pracovná cesta trvá viac ako sedem po sebe nasledujúcich kalendárnych dní, a to každý týždeň.

Stravné: Je to jediná zložka cestovných náhrad, ktorej suma je presne určená predpismi a jej výška sa teda nepreukazuje. Nárok na stravné má zamestnanec len vtedy, ak jeho pracovná cesta trvala aspoň 5 hodín. Výška stravného závisí od dĺžky pracovnej cesty a je stanovená Opatrením MPSVaR SR č. 368/2023 Z. z. a Opatrením Ministerstva financií SR č. 401/2012 Z. z.

Podľa § 19 ods. 2 písm. d) zákona o dani z príjmov cestovné náhrady sú daňovým výdavkom do výšky, na ktorú vzniká nárok podľa osobitných predpisov (napr. podľa zákona č. 283/2002 Z. z. o cestovných náhradách v znení neskorších predpisov).

Výpočet cestovných náhrad pri použití vlastného motorového vozidla

V praxi často dochádza aj k situácii, že zamestnanec na pracovnú cestu použije motorové vozidlo (cestné vozidlo alebo traktor) iné ako vozidlo poskytnuté zamestnávateľom (teda napr. svoje). Tento spôsob cestovania počas pracovnej cesty však podlieha písomnej dohode medzi zamestnancom a zamestnávateľom.

Zamestnancovi pri použití vlastného motorového vozidla patria:

- Základná náhrada za každý aj začatý 1 km jazdy: Táto suma sa určuje opatrením ministerstva práce (v priebehu roka sa môže zmeniť). Momentálne je pre jednostopové vozidlá a trojkolky 0,071 eura/km a pre osobné cestné motorové vozidlá 0,252 eura/km (pri použití prívesu sa zvyšuje o 15 %).

- Náhrada za spotrebované pohonné látky: Patrí zamestnancovi v sume zodpovedajúcej súčinu jednotkovej ceny pohonnej látky a spotreby pohonných látok za každý aj začatý kilometer jazdy. Jednotkovú cenu pohonnej látky preukazuje zamestnanec dokladom o kúpe pohonnej látky, z ktorého je zrejmá súvislosť s pracovnou cestou. Ak je pohonnou látkou elektrická energia, za doklad o kúpe sa považuje aj doklad, z ktorého možno odvodiť jednotkovú sadzbu za elektrickú energiu pre domácnosť, v ktorej zamestnanec vozidlo nabíjal. V prípade viacerých dokladov sa môže použiť aritmetický priemer.

Alternatívne sa zamestnávateľ môže so zamestnancom písomne dohodnúť na poskytnutí celkovej náhrady za použitie cestného motorového vozidla v sume zodpovedajúcej cene cestovného lístka pravidelnej verejnej dopravy. Tento spôsob môže znížiť administratívnu náročnosť spojenú s vyúčtovaním pracovných ciest.

Cestovné náhrady a daňové výdavky zamestnávateľa

Cestovné náhrady sú daňovým výdavkom zamestnávateľa do výšky, na ktorú vzniká nárok podľa osobitných predpisov (napr. podľa zákona č. 283/2002 Z. z. o cestovných náhradách v znení neskorších predpisov). To znamená, že ak zamestnávateľ poskytne zamestnancovi cestovné náhrady v súlade so zákonom, môže si ich zahrnúť do svojich daňových výdavkov.

Príklady z praxe:

- Stravné pri školení: Zamestnanci sa zúčastnili štvordňového školenia mimo pravidelného pracoviska. Fakturované stravovacie služby vychádzali na zamestnanca v 1. a 4. deň vo výške 20 €, 2. a 3. deň vo výške 30 €. Spoločnosť zahrnie fakturované stravovacie služby do daňových výdavkov len do výšky, na ktorú vzniká nárok podľa § 5 zákona o cestovných náhradách. Keďže stravné v 1. a 4. deň je 13,10 € a v 2. a 3. deň 19,50 €, suma stravného účtovaná do nákladov nad limit stanovený zákonom o cestovných náhradách je položkou zvyšujúcou základ dane.

- Ubytovanie konateľa: Konateľ spoločnosti s trvalým pobytom v Belgicku je na Slovensku ubytovaný v byte prenajatom spoločnosťou. Prenájom bytu je daňovo uznaným výdavkom zamestnávateľa v súlade s § 2 písm. e) zákona o dani z príjmov, ak spĺňa podmienky daňového výdavku. Ak si konateľ ubytovanie uhrádza sám, má nárok na preplatenie preukázaných výdavkov za ubytovanie.

- Náklady na letenku: Náklady na zakúpenie letenky sú daňovým nákladom zamestnávateľa za predpokladu dodržania podmienok stanovených v § 2 písm. i) zákona o dani z príjmov. Pokiaľ došlo k zrušeniu zahraničnej pracovnej cesty, poplatok za zrušenie letu možno považovať za daňový výdavok, ak spoločnosť vie preukázať, že cestu bola nútená zrušiť v dôsledku nepredvídateľných skutočností.

Náhrada cestovných výdavkov pre uchádzačov o zamestnanie a osoby v hmotnej núdzi

Náhrada časti cestovných výdavkov sa poskytuje na základe písomnej žiadosti uchádzača o zamestnanie alebo osoby v hmotnej núdzi.

Žiadosť je možné podať:

- Elektronicky: Pomocou formulára zverejneného na portáli www.slovensko.sk („Elektronická služba Žiadosť o náhradu časti cestovných výdavkov“).

- Listinne: Poštou alebo osobne na úrade práce, sociálnych vecí a rodiny, v ktorého evidencii je žiadateľ vedený.

K žiadosti je potrebné priložiť:

- Potvrdenie o absolvovaní vstupného pohovoru, výberového konania alebo o účasti na skupinovom sprostredkovaní zamestnania.

- Originál cestovných lístkov.

- Potvrdenie o prechodnom pobyte (v prípade, ak uchádzač o zamestnanie alebo osoba v hmotnej núdzi tento údaj uvedie v žiadosti).

Žiadosť je potrebné predložiť najneskôr do desiatich pracovných dní po ukončení kalendárneho mesiaca, v ktorom vznikol nárok na náhradu.

Cestovné výdavky na návštevu rodiny pri zahraničných pracovných cestách

Poskytovanie náhrad výdavkov za cesty na návštevu rodiny do miesta jej pobytu (prechodný pobyt alebo trvalý pobyt) alebo do iného dohodnutého miesta pobytu rodiny na území SR závisí od písomnej dohody pred zahraničnou pracovnou cestou medzi zamestnávateľom a zamestnancom.

Rodina zamestnanca zahŕňa jeho manžela/manželku, vlastné deti, osvojené deti, deti zverené do starostlivosti nahrádzajúcej starostlivosť rodičov, vlastných rodičov, osvojiteľov, opatrovníkov, pestúnov, prípadne ďalšie osoby žijúce v domácnosti so zamestnancom, ak majú trvalý alebo prechodný pobyt na území Slovenskej republiky.

Vreckové pri zahraničných pracovných cestách

Pri zahraničnej pracovnej ceste môže zamestnávateľ poskytnúť zamestnancovi popri náhrade preukázaných potrebných vedľajších výdavkov aj vreckové vo výške do 40 % stravného ustanoveného podľa § 13 ods. 4 a 5 zákona o cestovných náhradách. Vreckové pri zahraničnej pracovnej ceste je uznaným daňovým výdavkom vo výške podľa § 14 zákona o cestovných náhradách. Suma prevyšujúca 40 % ustanoveného stravného je pripočítateľnou položkou k výsledku hospodárenia.

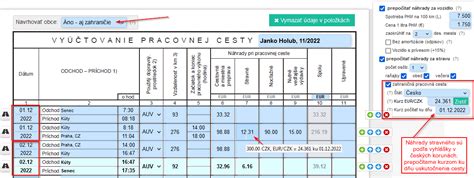

Vyúčtovanie pracovných ciest

Po skončení pracovnej cesty má zamestnanec desať pracovných dní na to, aby zamestnávateľovi predložil písomné doklady potrebné na vyúčtovanie cestovných náhrad. Následne po ich predložení má zamestnávateľ desať pracovných dní na vyúčtovanie pracovnej cesty a vyplatenie cestovných náhrad zamestnancovi. V prípade, ak zamestnanec nepredloží doklady včas, nezaniká jeho nárok na vyplatenie cestovných náhrad, avšak môže dôjsť k omezeniu lehoty pre vyplatenie zo strany zamestnávateľa.