Dostupné bývanie predstavuje jednu z najväčších výziev pre mladé páry na Slovensku. Vysoké ceny nehnuteľností, prísne podmienky hypoték a neistota na realitnom trhu často bránia mladomanželom v osamostatnení sa a budovaní vlastného domova. Aj keď iba necelé štyri percentá mladých Slovákov nechcú bývať vo vlastnom, kúpa vlastného bývania pre väčšinu z nich predstavuje veľkú výzvu. Mladí Slováci, podobne ako aj ich rodičia, nechcú bývať v podnájmoch. Vlastné bývanie neplánuje iba 3,8 % mladých vo veku od 16 do 29 rokov. Iba 16,2 % z nich už svoju nehnuteľnosť má, ostatní ju plánujú v budúcnosti kúpiť. Za jednoduchú úlohu to však považuje iba 1,3 % opýtaných. Vyplýva to z prieskumu pre online investičnú platformu Portu. Podľa dát Eurostatu až 93,1 % Slovákov býva vo vlastnom, čo je druhý najvyšší podiel v EÚ hneď za Rumunskom s 94,3 %. Pre porovnanie, vlastné bývanie má 74,7 % Čechov.

Vysoká preferencia vlastného bývania sa prejavuje i v popularite takzvaného „mama hotela“. Mladí Slováci totiž patria medzi tých, ktorí v EÚ žijú najdlhšie so svojimi rodičmi, prípadne im tí na bývanie prispievajú. Vo vekovej kategórii 16- až 19-ročných využíva „mama hotel“ 97,6 % Slovákov a 96,6 % Čechov, rovnaké číslo ako v ČR platí aj pre priemer EÚ. Rozdiely výrazne narastú, ak sa pozrieme na staršie ročníky. V kategórii 25- až 34-ročných totiž mama hotel stále využíva 57,5 % Slovákov, no iba 22,8 % Čechov, priemer EÚ je 29,7 %. Osamostatnenie sa od rodičov je tak na Slovensku výrazne pomalšie, horší v tomto ukazovateli sú iba Chorváti. Dôvodom je podľa odborníkov nízka dostupnosť bývania práve v kombinácii s ambíciou svoj dom alebo byt vlastniť.

Výzvy spojené s kúpou nehnuteľnosti

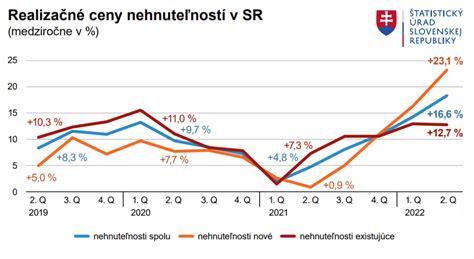

Bývanie patrí na Slovensku, ale aj v Česku medzi najdrahšie v Európe. Podľa analýzy Deloitte Property Index je v top sedmičke miest, kde je kúpa vlastného bývania najdrahšia, až pätica českých alebo slovenských miest - Praha, Košice, Brno, Banská Bystrica a Bratislava. Práve v týchto mestách je potrebných najviac hrubých ročných platov na kúpu štandardného bývania. Napríklad, v Prahe je ich potrebných 15, v Bratislave 12,3. Keďže hrubú mzdu na účet nik nedostane, v skutočnosti je situácia ešte horšia. Podľa prepočtov je napríklad v Bratislave potrebných na kúpu priemerného trojizbového bytu až 15,8 čistých ročných miezd. Ide pritom o bratislavské platy, ktoré sú na celom Slovensku s prehľadom najvyššie. Nie je preto prekvapením, že je mama hotel na Slovensku taký populárny, keďže našetriť si na vlastný byt trvá roky aj pri využití hypotéky.

Aj preto takmer 60 % mladých na Slovensku podľa prieskumu Portu považuje kúpu vlastného bývania za veľkú výzvu. Kým tínedžeri vo veku 16 až 19 rokov sú ešte pomerne optimisti a kúpu vlastného bývania považuje za veľkú výzvu iba 40 % z nich, v kategórii 20- až 23-ročných je to už 69,7 % opýtaných. Podľa Eurostatu je so svojim životom vysoko spokojných 45,4 % Slovákov vo veku od 16 do 19 rokov, v kategórii 25- až 34-ročných je ich iba 34,3 %. Za týmto poklesom môžeme vidieť aj to, že postaviť sa na vlastné nohy je na Slovensku skutočne ekonomicky náročné. A to napriek tomu, že podľa Eurostatu má zamestnanie u nás 79,4 % mladých vo veku 25 až 29 rokov, čo je viac ako priemer celej EÚ. Bez pomoci rodičov sa však mladému človeku nemusí podariť opustiť rodné hniezdo ani po tridsiatke.

Priemerný dvojizbový byt v Bratislave vyjde na približne 200-tisíc eur, z toho je na hypotéku potrebné našetriť 40-tisíc. Pri odkladaní si hotovosti po dobu desiatich rokov je nutné mesačne ušetriť 333,33 eura len na to, aby si človek vôbec mohol požičať. Počítať treba aj s tým, že ceny nehnuteľností rastú. Preto je lepšie peniaze na bývanie začať šetriť skôr a pri ich zhodnocovaní zvážiť investovanie. V Portu odporúčajú detský účet, ktorý založí ešte rodič dieťaťa, po dosiahnutí plnoletosti sa automaticky skonvertuje na účet pre mladých. Ak sa chce potomok osamostatniť napríklad vo veku 24 rokov, na sumu 40-tisíc mu stačí odkladať 42,50 eura mesačne. Platí to pri priemernom zhodnotení trhov o 8,5 % ročne. Aj preto je vhodné zvážiť si, na aké investovanie si daný človek trúfa. V konečnom dôsledku môže prerobiť a sen o vlastnom bývaní sa pre to rozplynie. Index investičnej gramotnosti nám prezrádza, že vedomosti Slovákov o investovaní sú pomerne slabé. Navyše ľudia, ktorí sami seba považujú za skúsených investorov, majú často horšie výsledky než tí, ktorých sebavedomie je nízke. Tým vzniká veľký priestor na chyby. Pretože platí: kto si viac verí, ten sa menej radí s odborníkmi. A ak sú vedomosti daného človeka slabé, často neprimerane riskuje. Preto nie je dobré dlhoročne odkladané peniaze na tak dôležitú vec, akou je kúpa vlastného bývania, riskovať. Napríklad špekulovaním na forexe, prípadne vložiť svoje úspory výlučne do kryptomien, i keď tým sa aktuálne darí. Rovnako nie je vhodné staviť všetko na jednu kartu a investovať do akcií jedinej spoločnosti len preto, že je za ostatné roky v kurze. A už vôbec nie skúšať to s využitím veľkej finančnej páky. Investovanie by malo byť behom na dlhú trať, nie hraním rulety s vidinou obrovského a rýchleho zisku.

Štátna podpora pre mladých pri financovaní bývania

Štát sa snaží aktívne pomáhať mladým ľuďom pri riešení ich bytovej situácie prostredníctvom rôznych nástrojov. Jedným z nich je aj mladomanželská pôžička, poskytovaná zo Štátneho fondu rozvoja bývania (ŠFRB). Ide o zvýhodnený úver, ktorý je určený pre manželov spĺňajúcich presne definované podmienky a ktorého cieľom je podporiť mladé rodiny pri riešení ich bytovej situácie.

Od dátumu, keď bola predstavená mladomanželská pôžička v novom šate, ubehol už nejaký čas, ktorý sa v pozitívnom zmysle podpísal na nových legislatívnych úpravách, týkajúcich sa zákona č. 150/2013 Z. z. o Štátnom fonde rozvoja bývania, v znení neskorších predpisov. Štátny fond rozvoja bývania chce pomôcť pri financovaní štandardného bývania, ktoré sleduje hlavne na základe limitov podlahovej plochy bytu. Podlahová plocha bytu v bytovom alebo polyfunkčnom dome nemôže presiahnuť 80 m2 vrátane plochy balkónov, lodžií a terás. Podlahová plocha bytu v rodinnom dome nesmie presiahnuť 120 m2. Do podlahovej plochy sa nezapočítava podlahová plocha balkóna, lodžie a terasy.

Rovnako ako pri komerčných úveroch, aj pri tomto type sa sleduje príjem, ktorý je tiež limitovaný nielen zdola, ale aj zhora.

- Maximálny príjem: Celkový čistý mesačný príjem žiadateľa a osôb, ktorých príjmy sa posudzujú spoločne (manžel, manželka), nesmie za predchádzajúci kalendárny rok presiahnuť 2 325,65 € (mesačne) na domácnosť. Tento limit je pre dvojčlennú rodinu, v prípade trojčlennej rodiny (dvaja dospelí a jedno dieťa) je tento maximálny príjem vo výške 2 951,20 €. Príjem sa vypočítava ako 5-násobok životného minima podľa počtu a členov domácností.

- Minimálny príjem: Priemerný mesačný čistý príjem domácnosti za predchádzajúci kalendárny štvrťrok musí predstavovať minimálne 604,67 € - záväzky = výsledná suma musí byť vyššia alebo rovná výške mesačnej splátky požadovaného úveru. Tento limit je pre dvojčlennú rodinu. Príjem sa vypočítava ako 1,3-násobok životného minima domácnosti - záväzky ≥ výška mesačnej splátky požadovaného úveru.

Hodnota nehnuteľnosti musí byť vyššia alebo rovná 1,3-násobku požadovaného úveru. V prípade výstavby alebo kúpy bytu (v bytovom, rodinnom, polyfunkčnom dome) sa podpora poskytuje vo forme úveru vo výške do 100 % z obstarávacieho nákladu stavby, najviac 180 000 €, najdlhšie na 40 rokov s ročnou úrokovou sadzbou 1 %.

Termín podania žiadosti je v tomto prípade vymedzený a nie je tak možné urobiť kedykoľvek. Ide o časové rozhranie od 15. januára do 30. septembra v jednom kalendárnom roku. Žiadosť sa podáva na mestskom úrade, ktorý má 15 pracovných dní na to (v prípade kompletne doloženej žiadosti), aby žiadosť spracoval a poslal ŠFRB. ŠFRB má zase až 110 dní na to, aby vydal stanovisko - teda schválil, prípadne zamietol žiadosť. Fond o žiadosti rozhodne najneskôr do 31. decembra.

Jednou z najvýhodnejších vlastností mladomanželskej pôžičky je zaujímavý úrok 1 % počas celého obdobia splácania, ktorým disponuje tento typ úveru. Ďalšou výhodnou vlastnosťou je aj možnosť na základe požiadania odpustiť 2 000 € z úveru, ak sa žiadateľovi narodí dieťa a dožije sa aspoň 1 roka, alebo v prípade, že si ho osvojí a žije s ním v spoločnej domácnosti aspoň 1 rok. Nevýhodou pri tomto type pôžičky sú všetky limity od podlahových plôch bytov až po maximálne možné príjmy. Hlavným nedostatkom je, samozrejme, dĺžka schvaľovania, keď si reálne nevieme predstaviť, aby predávajúci čakal 110 dní za kupujúcim. Štátny fond rozvoja bývania a celkovo aj štát chápu túto mladomanželskú pôžičku skôr ako podporu pre mladých, ktorí musia zároveň byť aj cieľovou skupinou.

Iné formy štátnej podpory a alternatívy

Okrem mladomanželskej pôžičky existujú aj ďalšie formy štátnej podpory a alternatívne riešenia pre mladých, ktorí chcú získať vlastné bývanie.

Hypotekárny úver s daňovým bonusom: Štát podporuje poskytovanie hypoték pre mladých plnoletých poberateľov do 35 rokov na účely nadobudnutia nehnuteľnosti (dom alebo byt) alebo jej časti, výstavby nehnuteľnosti alebo zmeny dokončenej stavby. Podpora spočíva v daňovom bonuse na zaplatené úroky.

- Podmienky: Príjem žiadateľa musí byť nižší ako 1,6-násobok priemernej mesačnej mzdy zamestnanca v národnom hospodárstve za predchádzajúci kalendárny rok, v prípade manželov ide o 3,2-násobok. Daňový bonus je vo výške 50 % z celkovej výšky zaplatených úrokov v príslušnom zdaňovacom období, najviac 1 200 eur ročne po dobu piatich po sebe idúcich rokov. Táto nehnuteľnosť sa nesmie prenajímať.

- Príklad: Ak si Stanislav (21 r.) a jeho manželka (21 r.) zoberú hypotéku 100 000 eur a ich spoločný príjem je nižší ako 3,2-násobok priemernej mzdy, môžu získať daňový bonus. V roku 2023 zaplatili na úrokoch 1 200 eur. Z nich je 50 % z hodnoty 50 000 eur (polovica hypotéky), teda 600 eur. Stanislav si môže uplatniť 50 % z 600 eur, čo je 300 eur ako daňový bonus.

Stavebné sporenie: Stavebné sporenie je účelový, štátom podporovaný produkt stavebných sporiteľní. Cieľom je získať prostriedky na kúpu, výstavbu alebo rekonštrukciu bývania. Po splnení podmienok poskytuje štát štátnu prémiu, ktorá nepodlieha dani z príjmov. Pre získanie plnej výšky štátnej prémie 70 eur v roku 2024 je potrebné vložiť 1 000 eur (83,33 € mesačne).

Nájomné bývanie: V čase zdieľanej ekonomiky a vysokých cien nehnuteľností sa nájomné bývanie stáva rovnocennou alternatívou k vlastnej nehnuteľnosti. Tento spôsob je zaujímavý najmä pre mladých ľudí, ktorí sa chcú osamostatniť, pre pracujúcich, ktorí potrebujú bývať blízko pracoviska, či pre seniorov. Dostupný Domov poskytuje vo svojich bytoch dlhodobý a stabilný nájom za dostupných podmienok. Nájomné bývanie je bežné v západných krajinách a podľa odborníkov nie je dôvod ignorovať niečo, čo inde funguje. Hoci zámer štátom podporovaného nájomného bývania bol schválený pred dvomi rokmi, na Slovensku je jeho realizácia stále v nedohľadne.

Hypotéka a daňový bonus na zaplatené úroky / štátny príspevok pre mladých......

Budúcnosť bývania pre mladých

Situácia na trhu s nehnuteľnosťami na Slovensku je naďalej zložitá, najmä pre mladých ľudí. Nárast cien nehnuteľností zhoršil dostupnosť bývania a aj keď ceny v poslednom roku klesli, narástli zároveň priemerné úrokové sadzby na hypotéky. Mladí ľudia čelia vyšším nárokom bánk na bonitu a často nemajú dostatočnú pracovnú históriu či vybudované zručnosti na správne narábanie s peniazmi.

Napriek týmto výzvam existujú rôzne možnosti podpory a alternatívy, ktoré môžu mladým Slovákom pomôcť získať vlastné bývanie. Dôležité je informovať sa o dostupných nástrojoch, starostlivo zvážiť svoje možnosti a plány do budúcnosti. Aj keď cesta k vlastnému bývaniu môže byť náročná, s podporou štátu, zodpovedným prístupom k financiám a strategickým plánovaním je dosiahnuteľná.