V podvojnom účtovníctve predstavuje dlhodobý majetok kľúčový prvok evidencie každej účtovnej jednotky. Jeho štruktúra, klasifikácia, oceňovanie, odpisovanie a účtovanie sú zásadné pre správne finančné vykazovanie a daňové plánovanie. Dlhodobý majetok sa delí na dve hlavné kategórie: hmotný a nehmotný, pričom každá kategória má svoje špecifické charakteristiky a pravidlá. Pochopenie rozdielov a súvislostí medzi týmito dvoma typmi majetku je nevyhnutné pre každého podnikateľa.

Klasifikácia dlhodobého majetku

Dlhodobý majetok je v podvojnom účtovníctve systematicky triedený do účtovnej triedy 0. Táto trieda zahŕňa niekoľko podskupín, ktoré detailne popisujú jednotlivé zložky majetku:

- Dlhodobý nehmotný majetok (01): Táto kategória zahŕňa majetok, ktorý nemá fyzickú podstatu, ale predstavuje práva a iné nehmotné aktíva s dlhodobým ekonomickým prínosom.

- Dlhodobý hmotný majetok - odpisovaný (02): Sem patria fyzické aktíva, ktoré sú dlhodobo využívané v prevádzke a podliehajú postupnému opotrebovaniu a odpisovaniu.

- Dlhodobý hmotný majetok - neodpisovaný (03): Táto skupina zahŕňa hmotný majetok, ktorý sa z rôznych dôvodov neodpisuje, napríklad umelecké diela alebo zbierky.

- Obstaranie dlhodobého majetku (04): Tento účet slúži na evidenciu nákladov súvisiacich s obstaraním dlhodobého majetku pred jeho zaradením do užívania.

- Poskytnuté preddavky na dlhodobý majetok (05): Tu sa účtujú platby vopred za dlhodobý majetok, ktorý ešte nebol dodaný alebo zaradený do užívania.

- Dlhodobý finančný majetok (06): Zahŕňa investície do cenných papierov, podielov v iných spoločnostiach a iné finančné aktíva s dlhodobým charakterom.

- Oprávky k dlhodobému nehmotnému majetku (07): Predstavuje kumulované odpisy dlhodobého nehmotného majetku.

- Oprávky k dlhodobému hmotnému majetku (08): Zobrazuje súhrn odpisov dlhodobého hmotného majetku.

- Opravné položky k dlhodobému majetku (09): Používa sa na účtovanie zníženia hodnoty dlhodobého majetku, ak je toto zníženie prechodného charakteru.

Účtovná jednotka (UJ) účtuje o dlhodobom majetku výlučne vtedy, ak k nemu disponuje vlastníckym právom alebo právom správy. Existujú však aj špecifické prípady definované v postupoch účtovania, ktoré umožňujú účtovanie o dlhodobom majetku aj bez priameho vlastníctva. Patria sem napríklad:

- Hmotný majetok, pri ktorom kupujúci nadobúda vlastnícke právo až po úplnom zaplatení kúpnej ceny, ale majetok už užíva.

- Nehnuteľnosti, pri ktorých vlastníctvo nadobudne až povolením vkladu do katastra nehnuteľností, pričom nehnuteľnosť už užíva.

- Technické zhodnotenie vykonané nájomcom na prenajatom hmotnom majetku, ktoré odpisuje po dohode s vlastníkom.

- Technická rekultivácia, ktorá nie je súčasťou obstarávacej ceny hmotného majetku a vykonáva sa na pozemkoch vo vlastníctve inej osoby.

- Hmotný majetok, ktorého vlastníctvo prešlo na veriteľa ako zabezpečenie záväzku, ale pôvodný vlastník ho naďalej užíva na základe zmluvy o výpožičke.

- Dlhodobý nehmotný majetok.

- Hmotný majetok obstaraný finančným prenájmom.

Dlhodobý nehmotný majetok: Podstata a špecifiká

Dlhodobý nehmotný majetok (DNM) predstavuje špecifickú kategóriu aktív, ktoré nemajú fyzickú podobu, ale sú výsledkom ľudskej tvorivosti, vynaliezavosti a intelektuálneho úsilia. Pre jeho zaúčtovanie ako dlhodobého majetku je nevyhnutné, aby účtovná jednotka disponovala majetkovým právom alebo právom na používanie tzv. duševného vlastníctva. Medzi typické príklady DNM patria:

- Počítačové programy a databázy.

- Vedecké diela a objavy.

- Priemyselné vzory a modely.

- Obchodné značky.

- Patenty, vynálezy, zlepšovacie návrhy a priemyselné vzory chránené zákonom.

- Úžitkové vzory.

- Ochranné známky.

- Topografie polovodičových výrobkov.

- Práva na označenie.

- Dizajny.

- Autorské práva k literárnym, vedeckým a umeleckým dielam a práva s nimi súvisiace.

- Softvér.

- Zakúpené výrobno-technické poznatky (know-how).

- Licencie.

Kritériá pre zaradenie do dlhodobého nehmotného majetku

Zákon o účtovníctve a postupy účtovania nestanovujú priamo sumu pre zaradenie nehmotného majetku do dlhodobého majetku. Túto definuje zákon č. 595/2003 Z. z. o dani z príjmov. S účinnosťou od 1. marca 2009 je táto suma stanovená na 2 400 eur. Ak obstarávacia cena dlhodobého nehmotného majetku presahuje túto hranicu, účtovná jednotka ho musí účtovať ako dlhodobý majetok.

DNM sa považuje za dlhodobý, ak spĺňa nasledujúce podmienky:a) Vstupná cena je vyššia ako 2 400 eur.b) Doba použiteľnosti je dlhšia ako jeden rok.c) Majetok je obstaraný odplatne alebo vytvorený vlastnou činnosťou s cieľom obchodovať s ním.

Dôležité je poznamenať, že aj drobný nehmotný majetok, ktorého ocenenie je rovné alebo nižšie ako 2 400 eur, ale s dobou použiteľnosti dlhšou ako jeden rok, môže byť účtovaný ako dlhodobý nehmotný majetok. V prípade, že sa účtovná jednotka rozhodne nezaradiť takýto majetok do dlhodobého nehmotného majetku, účtuje sa na ťarchu účtu 518 - Ostatné služby.

Náklady na vývoj a ich aktivácia

Jednou zo špecifických oblastí v rámci DNM sú náklady na vývoj. Podľa postupov účtovania sa náklady na výskum účtujú do nákladov v obdobiach, kedy vznikli. Naopak, náklady na vývoj sa môžu aktivovať, ak je pravdepodobné, že sa z nich získajú budúce ekonomické úžitky. Toto sa týka najmä aplikácie zistení výskumu na plánovanie alebo návrh výroby nových alebo zlepšených produktov, procesov či systémov pred ich sériovou výrobou.

Aby bolo možné náklady na vývoj aktivovať, ich suma musí zodpovedať predpokladaným budúcim ekonomickým úžitkom po odpočítaní ďalších nákladov spojených s predajom a administratívou. Ak sa tieto podmienky splnia, náklady na vývoj sa účtujú na účte 041 - Obstaranie dlhodobého nehmotného majetku a následne sa prevádzajú na účet 012 - Aktivované náklady na vývoj.

V prípade, že sa počas vývoja zistí, že výsledky nie sú použiteľné na predaj alebo vlastné použitie, náklady sa neaktivujú a zostávajú súčasťou nákladov v období ich vzniku.

Goodwill v účtovníctve

Goodwill predstavuje špecifický typ nehmotného majetku, ktorý vzniká ako kladný rozdiel medzi obstarávacou cenou podniku (alebo jeho časti) a podielom nadobúdateľa na reálnej hodnote identifikovateľného majetku a záväzkov v deň obstarania. Goodwill nie je samostatne predajný ani prevoditeľný, ale odráža hodnotu značky, reputácie, klientskej základne a iných nehmotných faktorov, ktoré prispievajú k ziskovosti podniku.

Od 1. januára 2003 sa goodwill účtuje ako dlhodobý nehmotný majetok. Jeho odpisovanie sa riadi účtovnými predpismi a musí byť uskutočnené najneskôr do piatich rokov od jeho obstarania.

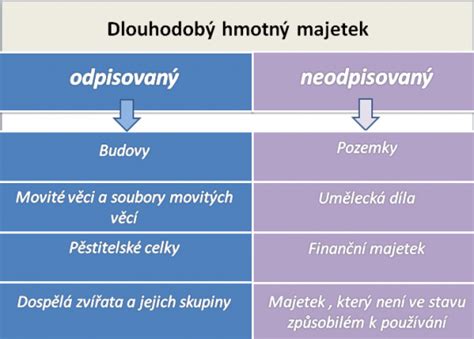

Dlhodobý hmotný majetok: Odpisovaný a neodpisovaný

Dlhodobý hmotný majetok (DHM) zahŕňa fyzické aktíva, ktoré sú podnikom dlhodobo využívané na prevádzkové účely. Podľa zákona o dani z príjmov sa odpisovaný dlhodobý hmotný majetok delí na niekoľko kategórií:

- Samostatné hnuteľné veci a súbory hnuteľných vecí: Ich vstupná cena musí byť vyššia ako 1 700 eur a doba použiteľnosti dlhšia ako jeden rok. Patria sem napríklad autá, stroje, výrobné zariadenia, nábytok.

- Budovy a iné stavby: Okrem špecifických výnimiek, ako sú banské diela alebo drobné stavby na lesnej pôde.

- Pestovateľské celky trvalých porastov: S dobou plodnosti dlhšou ako tri roky. Tieto sa začínajú odpisovať až po dosiahnutí plodonosnej staroby, teda v zdaňovacom období, kedy začnú prinášať úrodu.

- Zvieratá: Uvedené v prílohe č. 1 zákona o dani z príjmov, s dobou použiteľnosti dlhšou ako jeden rok.

- Iný majetok: Definovaný v § 22 ods. 6 zákona o dani z príjmov, napr. technické rekultivácie.

Drobný dlhodobý hmotný majetok

Opakom odpisovaného dlhodobého hmotného majetku je tzv. drobný dlhodobý hmotný majetok. Ide o samostatné hnuteľné veci a súbory hnuteľných vecí, ktorých hodnota nepresahuje 1 700 eur, ale doba použiteľnosti je dlhšia ako jeden rok. Medzi príklady patria:

- Kávovar, tlačiareň.

- Drobné náradie (brúska, píla, vŕtačka).

- Počítač, ak jeho hodnota nepresahuje 1 700 eur.

Tento typ majetku sa neodpisuje, ale jeho obstarávacia cena sa zahrnie do daňových výdavkov jednorazovo v roku obstarania, ak spĺňa podmienky obchodného majetku.

Neodpisovaný dlhodobý hmotný majetok

Niektoré položky dlhodobého hmotného majetku sa z rôznych dôvodov neodpisujú. Medzi ne patria:

- Pozemky: Ich hodnota sa v čase zvyčajne neznižuje.

- Umelecké diela, zbierky a predmety z drahých kovov: Pokiaľ nie sú súčasťou obchodného majetku, ktorý sa odpisuje.

- Budovy a iné stavby: Ktoré sú kultúrnymi pamiatkami, ak nie sú využívané na prenájom alebo v obchodnom majetku.

Oceňovanie dlhodobého majetku

Správne oceňovanie dlhodobého majetku je základným predpokladom pre jeho správne účtovanie a odpisovanie. Existuje niekoľko spôsobov oceňovania:

- Obstarávacia cena: Cena, za ktorú sa majetok obstara. Zvyšuje sa o náklady spojené s obstaraním, ako sú clo, dopravné náklady, technické zhodnotenie. Pre neplatiteľa DPH sa zvyšuje aj o DPH. U platiteľa DPH sa zvyšuje o DPH v prípadoch, kedy si nemôže uplatniť odpočet DPH. Nezvyšuje sa o dane z motorových vozidiel ani iné dane. Od 1. januára 2005 môžu byť úroky z úverov súčasťou obstarávacej ceny, ak sa tak účtovná jednotka rozhodne.

- Vlastné náklady: Náklady priamo a nepriamo súvisiace s výrobou alebo inou činnosťou (správne náklady).

- Reálna hodnota: Cena, za ktorú by sa majetok obstaral v období, keď o ňom účtujeme. Reálnou hodnotou sa oceňuje majetok a záväzky nadobudnuté vkladom alebo kúpou podniku, prípadne zámenou. Jej určenie môže vychádzať z trhovej ceny, znaleckého posudku, alebo iného odborného odhadu.

- Reprodukčná obstarávacia cena: Cena, za ktorú by sa majetok obstaral v čase jeho účtovania, ak bol nadobudnutý darovaním, preradením z osobného vlastníctva do podnikania, alebo novozistený pri inventarizácii.

Technické zhodnotenie

Ocenenie dlhodobého hmotného a nehmotného majetku sa zvyšuje o náklady na dokončené technické zhodnotenie, ak tieto náklady za účtovné obdobie presiahnu 1 700 eur a technické zhodnotenie je uvedené do užívania. Ak technické zhodnotenie nedosiahne túto sumu, účtuje sa ako:

- Služba (na účte 518) pri nehmotnom majetku.

- Náklad na hospodársku činnosť pri hmotnom majetku.

Technické zhodnotenie plne odpísaného hmotného majetku, ak presiahne 1 700 eur, sa tiež stáva súčasťou jeho ocenenia.

Odpisovanie dlhodobého majetku

Odpisovanie predstavuje postupné znižovanie hodnoty dlhodobého majetku počas jeho predpokladanej doby používania. Tento proces odráža opotrebenie majetku a jeho ekonomického prínosu.

Účtovné a daňové odpisy

Je dôležité rozlišovať medzi účtovnými a daňovými odpismi:

- Účtovné odpisy: Sú mesačné a účtovná jednotka ich musí účtovať. Predstavujú nákladovú položku, ktorá vyjadruje mieru ročného opotrebenia majetku. Kumulovaná výška účtovných odpisov sa nazýva opravka a účtuje sa na účtoch 07x a 08x. Rozdiel medzi obstarávacou cenou (alebo vlastnými nákladmi, ROC) a oprávkami predstavuje zostatkovú cenu majetku.

- Daňové odpisy: Sú ročné a účtovná jednotka ich nemusí účtovať, ale môžu si ich uplatniť na zníženie základu dane.

Odpisovanie nehmotného majetku

Nehmotný majetok sa odpisuje v súlade s účtovnými predpismi najviac do výšky jeho vstupnej ceny. Zákon o účtovníctve nestanovuje dobu odpisovania nehmotného majetku. Podnikateľ si ju určuje sám na základe predpokladanej doby používania a faktorov ovplyvňujúcich ročné odpisy. Daňové odpisy nehmotného majetku sú zhodné s účtovnými odpismi a nevzťahujú sa na ne odpisové skupiny ako pri hmotnom majetku. Výnimkou je goodwill a záporný goodwill, ktoré sa zahrnujú do základu dane podľa § 17a až 17c zákona o dani z príjmov.

Odpisovanie hmotného majetku

Pri hmotnom majetku je účtovná jednotka povinná stanoviť si odpisový plán a prostredníctvom účtovných odpisov postupne znižovať hodnotu majetku. Uplatňuje sa nepriamy spôsob odpisovania, kde sa odpisy účtujú na ťarchu účtu 551 - Odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku a v prospech účtov oprávok (07x, 08x).

Účtovanie dlhodobého majetku

Účtovanie obstarávania dlhodobého majetku prebieha na účtoch 041 (Obstaranie DNM) a 042 (Obstaranie DHM). Tieto účty majú charakter kalkulačného účtu, kde sa sumarizujú všetky náklady súvisiace s obstaraním. Po zaradení majetku do užívania sa jeho hodnota prevádza na príslušné účty dlhodobého majetku (01x, 02x, 03x).

Príklady účtovania obstarania

- Obstaranie kúpou:

- 041 / 321 (Dodávatelia) alebo 041 / 325 (Ostatné záväzky) pre DNM.

- 042 / 321 alebo 042 / 325 pre DHM.

- Obstaranie vlastnou činnosťou:

- 041 / 623 (Aktivácia DNM) pre DNM.

- 042 / 624 (Aktivácia DHM) pre DHM.

- Bezplatné nadobudnutie (darovanie):

- 041 / 413 (Ostatné kapitálové fondy) alebo 622 (Aktivácia vnútroorganizačných služieb) pre DNM.

- 042 / 413 alebo 622 pre DHM.

- Preradenie z osobného užívania do podnikania:

- 01x, 02x / 491 (Vlastné imanie FO - podnikateľa).

- Novozistený pri inventarizácii:

- 01x, 02x / 07x, 08x (pre odpisovaný majetok).

- 03x / 413 (pre neodpisovaný majetok).

Inventarizácia dlhodobého majetku

Inventarizácia je proces overovania skutočného stavu majetku a záväzkov s účtovnou evidenciou. Uskutočňuje sa ku dňu riadnej a mimoriadnej účtovnej závierky. Špecifikom pri dlhodobom hmotnom majetku je možnosť vykonávať inventarizáciu aj v inom termíne, avšak s maximálnym prekročením dvoch rokov.

Význam správnej evidencie dlhodobého majetku

Správna evidencia dlhodobého majetku je nevyhnutná nielen pre dodržanie legislatívnych požiadaviek, ale aj pre efektívne riadenie podniku. Umožňuje presné vykazovanie finančnej situácie, správne plánovanie daňových povinností a optimalizáciu nákladov prostredníctvom odpisov. Využitie špecializovaných softvérov na evidenciu majetku môže výrazne zjednodušiť a zefektívniť tento proces.