Rozhodnutie, či sa stať platiteľom dane z pridanej hodnoty (DPH) alebo zostať neplatiteľom, je jedným z najzásadnejších krokov, ktoré musí každý začínajúci podnikateľ, ale aj ten, ktorý už dlhšie pôsobí na trhu, urobiť. Táto voľba má priamy vplyv na finančné toky, cenotvorbu, administratívnu záťaž a celkovú konkurencieschopnosť firmy. Pochopenie mechanizmov fungovania DPH a dôsledkov registrácie či neregistrácie je preto kľúčové pre úspešné riadenie podniku.

Základy dane z pridanej hodnoty

Daň z pridanej hodnoty (DPH) je nepriama daň, ktorá sa vzťahuje na spotrebu. Konečným platiteľom dane je vždy spotrebiteľ, teda zákazník, ktorý si kupuje tovar alebo službu. Podnikatelia pôsobia v tomto systéme ako sprostredkovatelia, ktorí vyberajú DPH od svojich zákazníkov a odvádzajú ju štátu, pričom si zároveň môžu odpočítať DPH, ktorú zaplatili svojim dodávateľom.

Princíp fungovania DPH je možné zjednodušene opísať nasledovne:

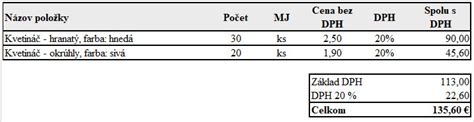

- Nákup (vstup): Platiteľ DPH nakupuje tovary a služby od iných platiteľov DPH. Ceny, ktoré platí, zahŕňajú DPH. Túto DPH si následne môže odpočítať od svojej daňovej povinnosti. Napríklad, ak platiteľ DPH nakúpi tovar za 1 230 € s 23% DPH, znamená to, že základ dane je 1 000 € a DPH je 230 €. Týchto 230 € si môže nárokovať na vrátenie.

- Predaj (výstup): Keď platiteľ DPH predáva svoje tovary a služby, cenu navyšuje o DPH. Napríklad, ak predá tovar za 1 845 € s 23% DPH, základ dane je 1 500 € a DPH je 345 €. Túto sumu 345 € musí odviesť daňovému úradu.

- Odvod DPH: Konečná daňová povinnosť platiteľa DPH sa vypočíta ako rozdiel medzi DPH na výstupe (ktorú vybral od zákazníkov) a DPH na vstupe (ktorú zaplatil dodávateľom). V spomínanom príklade by to bolo 345 € (DPH na výstupe) mínus 230 € (DPH na vstupe), čo predstavuje daňovú povinnosť vo výške 115 € odviesť štátu.

Kedy vzniká povinnosť stať sa platiteľom DPH?

Povinnosť registrovať sa ako platiteľ DPH nastáva vtedy, ak podnikateľ v priebehu kalendárneho roka dosiahne obrat vyšší ako 50 000 € z dodávaných služieb a tovarov v tuzemsku. Toto sledovanie obratu je kľúčové, a je potrebné ho aktívne monitorovať. Obrat sa sleduje za 12 po sebe nasledujúcich mesiacov, nie kalendárny rok, čo znamená, že prekročenie hranice môže nastať kedykoľvek počas roka. Napríklad, ak podnikateľ dosiahne obrat 50 000 € v období od októbra jedného roka do septembra nasledujúceho roka, stáva sa platiteľom DPH od prvého dňa mesiaca, ktorý nasleduje po mesiaci, v ktorom túto hranicu prekročil. Po prekročení obratu 50 000 € je podnikateľ povinný podať žiadosť o registráciu na daňovom úrade do piatich pracovných dní.

Od 1. januára 2025 budú platiť nové hranice pre povinnú registráciu, a síce 50 000 € a 62 500 €. Je dôležité sledovať aktuálne legislatívne zmeny a presné podmienky, ktoré budú v platnosti.

Dobrovoľná registrácia k DPH: Kedy sa oplatí?

Aj keď podnikateľ nedosiahne povinný obrat, môže sa rozhodnúť pre dobrovoľnú registráciu k DPH. Táto možnosť je často výhodná v špecifických situáciách:

- Väčší objem nákupov od platiteľov DPH: Ak podnikateľ nakupuje viac tovarov alebo služieb od iných platiteľov DPH, než predáva, registrácia mu umožní odpočítať DPH z týchto nákupov, čím sa mu znížia celkové náklady.

- Zákazníci sú prevažne platitelia DPH: Ak sú hlavnými odberateľmi podnikateľa iné firmy, ktoré sú platcami DPH, registrácia je často strategicky výhodná. Platitelia DPH vnímajú tovar a služby od iných platiteľov DPH ako lacnejšie, pretože si DPH môžu odpočítať.

- Obchodovanie so zahraničím (EÚ): Ak podnikateľ nakupuje v Slovenskej republike od platiteľov DPH a poskytuje služby hlavne podnikateľom so sídlom v iných štátoch EÚ, ktorí sú registrovaní k DPH, dobrovoľná registrácia môže zjednodušiť medzinárodné transakcie a umožniť využitie zjednodušených režimov, ako je OSS (One Stop Shop).

- Plánované vysoké investície: Ak podnikateľ plánuje v blízkej budúcnosti investovať do spoločnosti hodnotný dlhodobý majetok (napr. stroje, vozidlá, nehnuteľnosti) od platiteľa DPH, registrácia mu umožní odpočítať DPH z týchto nákupov, čo predstavuje značnú finančnú úsporu.

- Konkurenčná výhoda: V niektorých prípadoch môže byť platca DPH vnímaný ako spoľahlivejší partner, čo môže byť konkurenčnou výhodou, najmä pri tendroch alebo pri práci s veľkými korporáciami.

MAL SOM BYŤ REGISTROVANÝ PRE DPH?

Kedy sa neoplatí byť platiteľom DPH?

Existujú aj situácie, kedy registrácia k DPH nemusí byť pre podnikateľa výhodná:

- Predaj prevažne neplatiteľom DPH: Ak podnikateľ poskytuje tovary alebo služby hlavne koncovým spotrebiteľom (nepodnikateľom), ktorí nie sú platiteľmi DPH, registrácia mu neprinesie benefit v podobe odpočtu DPH. Naopak, zvýši cenu svojich produktov o DPH, čím sa môže stať menej konkurencieschopným.

- Nákup so zníženou sadzbou DPH, predaj so základnou sadzbou: Ak podnikateľ nakupuje tovary alebo služby so zníženou sadzbou DPH (napr. 5 % alebo 10 %), ale je povinný ich predávať so základnou sadzbou DPH (20 %), môže byť jeho zisková marža negatívne ovplyvnená.

- Vysoká administratívna záťaž a náklady: Status platiteľa DPH prináša zvýšenú administratívu - pravidelné podávanie daňových priznaní k DPH, kontrolných výkazov a súhrnných výkazov, ako aj povinnosť uhradiť vypočítanú daň v stanovených termínoch. Tieto povinnosti môžu zvýšiť náklady na účtovníctvo.

- Paušálne výdavky u SZČO: Pre fyzické osoby - podnikateľov (živnostníkov) platí, že ak sa stanú platiteľmi DPH na celý kalendárny rok, strácajú možnosť uplatniť si paušálne výdavky na strane daní z príjmov. Toto je významný faktor, ktorý treba zvážiť.

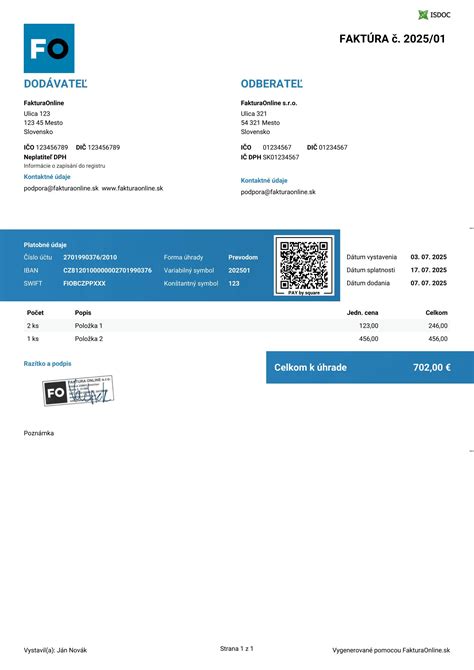

Ako sa zaregistrovať k DPH?

Proces registrácie k DPH je pomerne jednoduchý a zahŕňa vyplnenie špecifického formulára. Pre fyzické osoby - podnikateľov a právnické osoby zapísané v obchodnom registri je online komunikácia s daňovým úradom povinná od roku 2018. Ostatné subjekty môžu podať žiadosť písomne, ale odporúča sa využívať elektronickú komunikáciu.

K žiadosti o registráciu nie je potrebné priložiť žiadne prílohy, avšak daňový úrad si môže vyžiadať dodatočné dokumenty na preukázanie obratu alebo dôvodov registrácie. Môže ísť napríklad o zmluvy, hlavnú knihu účtovníctva, prehľad výnosov alebo faktúry. Po doručení žiadosti a prípadnom doplnení dokumentov daňový úrad do 10 dní od doručenia žiadosti rozhodne o registrácii a pridelí identifikačné číslo pre daň (IČ DPH).

Zdaňovacie obdobie a povinnosti platiteľa DPH

Po registrácii sa stávate platiteľom DPH a vznikajú vám nové povinnosti. Zdaňovacie obdobie, za ktoré podávate daňové priznanie k DPH a kontrolný výkaz, je štandardne kalendárny mesiac. To znamená, že musíte každý mesiac sledovať svoje daňové transakcie, vypočítať DPH a odviesť ju daňovému úradu najneskôr do 25. dňa nasledujúceho mesiaca.

Prvých 12 po sebe nasledujúcich mesiacov od registrácie platí, že zdaňovacie obdobie je vždy jeden mesiac. Po uplynutí tejto lehoty a splnení podmienok (časová podmienka - byť platiteľom DPH viac ako 12 mesiacov a obratová podmienka - nedosiahnuť za 12 mesiacov obrat 100 000 €) je možné požiadať o zmenu zdaňovacieho obdobia na kalendárny štvrťrok. Je však dôležité sledovať splnenie podmienok na prechod na štvrťročné zdaňovacie obdobie vždy v mesiaci predchádzajúcom začiatku kalendárneho štvrťroka.

Zmeny v sadzbách DPH od roku 2025

Od 1. januára 2025 dôjde k významným zmenám v sadzbách DPH. Tieto zmeny ovplyvnia najmä ceny vybraných tovarov a služieb:

- Znížená 5 % sadzba DPH: Bude sa uplatňovať na vybrané druhy potravín, lieky, knihy, ubytovacie služby, reštauračné a stravovacie služby (pozostávajúce z poskytovania jedla), vstupné na športové podujatia a do fitnescentier.

- Znížená 10 % sadzba DPH: (Poznámka: V pôvodnom texte nebola spomenutá 10% sadzba, ale v kontexte zmien od 2025 sa zvyčajne uvádza aj táto sadzba, ktorá nahradila pôvodnú 19% sadzbu pre niektoré položky.)

- Základná 20 % sadzba DPH: (Poznámka: V pôvodnom texte bola spomenutá 23% sadzba, ktorá sa však s novou legislatívou zmení na 20%.) Táto sadzba sa bude vzťahovať na tovary a služby, na ktoré sa neuplatňujú znížené sadzby.

- Zvýšená 20 % sadzba DPH: (Poznámka: Pôvodne bola spomenutá 19% sadzba pre potraviny a nápoje, ktorá sa s novou legislatívou zmení na 20% pre niektoré položky, alebo sa presunú pod 5% či základnú sadzbu). Uplatní sa predovšetkým na potraviny, na ktoré sa neuplatňuje 5 % sadzba DPH, vody, elektrickú energiu a reštauračné a stravovacie služby pozostávajúce z poskytovania nealkoholických nápojov.

Je dôležité sledovať presné znenie legislatívy týkajúcej sa sadzieb DPH, nakoľko sa môžu meniť detaily a konkrétne zaradenie tovarov a služieb.

DPH pri nákupe a predaji v tuzemsku a v zahraničí

Fungovanie DPH sa pri nákupe a predaji v tuzemsku líši od obchodovania so zahraničím. Pri medzinárodných transakciách, najmä v rámci EÚ, sa podnikatelia často stretávajú s pojmami ako "samozdanenie" alebo "prenos daňovej povinnosti" (reverse charge).

- Nákup tovaru z EÚ: Ak platiteľ DPH nakupuje tovar z iného členského štátu EÚ, ktorého hodnota bez dane presiahne 14 000 €, má povinnosť sa registrovať ako platca DPH podľa § 7. Následne má povinnosť odviesť DPH v tuzemsku, pričom faktúra od dodávateľa z EÚ bude vystavená bez dane. V tomto prípade však platiteľ DPH nemá nárok na odpočet DPH.

- Poskytovanie služieb do zahraničia (EÚ): Ak platiteľ DPH poskytuje služby inému platiteľovi DPH v inom členskom štáte EÚ, faktúra sa vystavuje s 0% DPH s uvedením prenesenia daňovej povinnosti. Daňovú povinnosť v tomto prípade znáša odberateľ v zahraničí. Slovenský podnikateľ má povinnosť podať súhrnný výkaz, ktorým informuje daňový úrad o týchto transakciách.

- Nákup služieb zo zahraničia (EÚ): Ak platiteľ DPH nakupuje služby zo zahraničia, napríklad reklamné služby, má povinnosť sa registrovať podľa § 7a. Tieto služby sa mu môžu predražiť o DPH, ktorú musí odviesť na Slovensku. Ak však základ dane za tieto služby nepresiahne 25 € mesačne, daň sa nemusí platiť, ale povinnosť podať daňové priznanie k DPH zostáva.

Kalkulácia zisku: Platiteľ vs. Neplatiteľ DPH

Rozdiel medzi platiteľom a neplatiteľom DPH sa prejavuje priamo vo výpočte zisku. Pozrime sa na zjednodušený príklad:

Scenár 1: Nákup tovaru od platiteľa DPH, predaj neplatiteľovi DPH

- Nákup:

- Platiteľ DPH: Nakúpi tovar za 1 000 € bez DPH + 230 € DPH = 1 230 €. DPH 230 € si môže odpočítať. Náklad na tovar je 1 000 €.

- Neplatiteľ DPH: Nakúpi tovar za 1 000 € bez DPH + 230 € DPH = 1 230 €. Celá suma 1 230 € je jeho náklad.

- Predaj:

- Platiteľ DPH: Predá tovar za 1 500 € bez DPH + 345 € DPH = 1 845 €. Odvedie DPH 345 € (výstup) - 230 € (vstup) = 115 € štátu. Zisk (bez ďalších nákladov) = 1 500 € (predajná cena bez DPH) - 1 000 € (náklad na tovar) = 500 €.

- Neplatiteľ DPH: Predá tovar za 1 845 € (pre konečného spotrebiteľa je cena bez DPH irelevantná, dôležitá je celková suma). Zisk (bez ďalších nákladov) = 1 845 € (predajná cena) - 1 230 € (náklad na tovar) = 615 €.

V tomto prípade je pre podnikateľa výhodnejšie byť neplatiteľom DPH, pretože dosiahne vyšší zisk (615 € oproti 500 €).

Scenár 2: Nákup tovaru od platiteľa DPH, predaj platiteľovi DPH

- Nákup: Rovnaký ako v Scenári 1.

- Platiteľ DPH: Náklad na tovar 1 000 €.

- Neplatiteľ DPH: Náklad na tovar 1 230 €.

- Predaj:

- Platiteľ DPH: Predá tovar za 1 500 € bez DPH + 345 € DPH = 1 845 €. Odvedie DPH 115 € štátu. Zisk = 500 €.

- Neplatiteľ DPH: Predá tovar za 1 845 €. Zisk = 615 €.

Aj v tomto prípade je neplatiteľ DPH ziskovejší. Tieto príklady sú zjednodušené a nezahŕňajú ďalšie prevádzkové náklady. Avšak ilustrujú základný princíp.

Dôležité je si uvedomiť, že ak platiteľ DPH predáva tovar alebo služby platiteľovi DPH, jeho zákazník si DPH môže odpočítať, a preto pre neho cena nie je navýšená. V takom prípade sa platiteľ DPH stáva konkurencieschopnejším, pretože jeho cena pre iných platcov DPH je v konečnom dôsledku nižšia.

Zrušenie registrácie k DPH

Po registrácii k DPH je možné požiadať o jej zrušenie. Toto je možné urobiť po jednom roku od registrácie, ak podnikateľ už nespĺňa podmienky pre povinnú registráciu, alebo ak sa rozhodne, že pre neho registrácia nie je výhodná. Zrušenie registrácie prebieha obdobne ako registrácia, podaním žiadosti na daňový úrad.

Odporúčanie: Konzultácia s odborníkom

Problematika DPH, najmä v kontexte medzinárodného obchodu, je pomerne komplexná. Preto je vždy vhodné konzultovať svoje rozhodnutie s daňovým poradcom alebo účtovníkom. Odborník vám pomôže zhodnotiť špecifickú situáciu vášho podnikania, analyzovať štruktúru vašich dodávateľov a odberateľov a vypočítať potenciálne výhody a nevýhody plynúce z registrácie k DPH. Správne nastavenie DPH od začiatku môže výrazne prispieť k finančnému zdraviu a úspechu vášho podniku.