Sen o vlastnom bývaní je pre mnohých ľudí základným životným cieľom. Predstavuje pocit bezpečia, stability a súkromia. Avšak, realizácia tohto sna často naráža na nemalé prekážky, najmä finančného charakteru. Vlastnenie nehnuteľnosti je spojené s komplexným procesom, ktorý zahŕňa nielen samotnú kúpu, ale aj financovanie, údržbu a dlhodobé plánovanie. Tento článok sa zameriava na rôzne aspekty riešenia bývania, s osobitným dôrazom na situácie, kedy sa bežné cesty stávajú komplikovanými, a ponúka pohľad na alternatívne prístupy a strategické plánovanie pre dosiahnutie finančnej nezávislosti a zabezpečenia na dôchodok.

Zo starého domu do nového bytu: Zváženie možností a finančné kalkulácie

Predstavte si situáciu 38-ročnej ženy, ktorá je bezdetná a bez partnera. Vlastní starý, malý rodinný dom, ktorý by sa dal predať približne za 90 000 eur. V dome však nechce naďalej žiť, nakoľko nemá zabezpečenú jeho údržbu a náklady na rekonštrukciu sú extrémne vysoké. Kúpa bytu v jej meste stojí okolo 130 000 eur. Táto suma by si vyžadovala hypotéku vo výške približne 40 000 eur, s mesačnou splátkou okolo 300 eur a celkovými mesačnými nákladmi na bývanie (vrátane energií, správcovského poplatku a pod.) okolo 500 eur. Za túto sumu by si však mohla dovoliť aj podnájom. Ponúka sa teda možnosť predať dom, presťahovať sa do podnájmu a mesačne platiť 500 eur. Časť z predajnej ceny domu by mohla investovať do kúpy pozemku alebo garsónky v inom meste ako investície do budúcnosti, s cieľom mať niečo na predaj v dôchodku. Zvyšné peniaze by mohla využiť na cestovanie a užívanie si života v mladosti. V úvahu prichádza aj možnosť zdedenia ďalšej garsónky v budúcnosti, no táto možnosť nie je istá.

Kľúčovou otázkou je, ako sa zariadiť, aby celý život nežila v chudobe, nezanechala po sebe prázdnotu (keďže nemá priamych dedičov), ale zároveň sa zabezpečila na dôchodok a neostala na konci života s nulovým majetkom a neschopnosťou zabezpečiť si základné potreby ako domov dôchodcov. V tejto situácii, ako aj pri iných životných rozhodnutiach, je pochopiteľné, že chýba jasnosť ohľadom dĺžky života, čo by uľahčilo plánovanie. Ľudia s deťmi majú v tomto smere iné východiská, keďže vedia, že ich majetok v prípade ich predčasného odchodu ostane potomkom.

Zákaznícka cesta pri kúpe a vlastníctve nehnuteľnosti

Proces získania vlastného bývania je komplexná "zákaznícka cesta", ktorá začína snom o vlastnej streche nad hlavou. Tento sen sa postupne transformuje do série konkrétnych krokov:

- Definovanie požiadaviek a aktívne hľadanie: Počiatočné rozhodnutie si vyžaduje presné zadefinovanie základných potrieb a predstáv o bývaní. Následne prichádza aktívne sledovanie ponúk na realitnom trhu. Hľadanie nemusí byť len individuálne; je možné osloviť aj realitnú kanceláriu.

- Riešenie financovania: Kľúčovým krokom je zabezpečenie finančných prostriedkov. To zahŕňa posúdenie vlastných možností, príjmov a následné riešenie hypotekárneho úveru alebo iných foriem financovania.

- Proces schvaľovania a úhrady: Po úspešnom schválení financovania nasleduje podanie návrhu na vklad do katastra nehnuteľností. Po uhradení kúpnej ceny nehnuteľnosti a úspešnom zápise do katastra prichádza na rad odovzdanie nehnuteľnosti.

- Príprava na bývanie a údržba: Po prevzatí nehnuteľnosti, ak je potrebná rekonštrukcia, je nutné zabezpečiť potrebné povolenia a potvrdenia v závislosti od rozsahu úprav.

Možnosti financovania nad rámec štandardnej hypotéky

Čo ak peniaze z hypotéky nestačia na pokrytie celej ceny nehnuteľnosti? Existuje niekoľko alternatívnych riešení, ktoré môžu pomôcť preklenúť finančnú medzeru:

- Založenie inej nehnuteľnosti: V prípade potreby je možné ako dodatočné zabezpečenie úveru založiť inú nehnuteľnosť, napríklad byt rodičov. Táto možnosť funguje do obdobia, kým sa časť hypotéky nesplatí a pôvodná nehnuteľnosť sa neuvoľní.

- Stavebný úver zo stavebnej sporiteľne: Ak máte uzatvorené stavebné sporenie a spĺňate podmienky, stavebný úver môže byť výhodnou voľbou. V opačnom prípade je možné využiť medziúver, ktorý však často nemá tak výhodnú úrokovú sadzbu.

- Spotrebný úver na dofinancovanie: Banky ponúkajú spotrebné úvery určené na bývanie alebo na dofinancovanie hypotéky. Tieto úvery majú zvyčajne výhodnejšiu úrokovú sadzbu v porovnaní s bezúčelovými spotrebnými úvermi.

Je dôležité si uvedomiť, že aj keď máte hypotéku a spotrebný úver od tej istej banky, splácajú sa oddelene. Banka automaticky inkasuje splátky z účtu klienta, ktorý musí zabezpečiť dostatočné finančné prostriedky v deň splátky.

Bankové nástroje pre plánovanie kúpy nehnuteľnosti

Nie každý má šťastie nájsť ideálnu nehnuteľnosť hneď. V takýchto prípadoch môže byť užitočné mať vopred zabezpečené financie.

Hypotéka s hypotekárnym certifikátom

Niektoré banky ponúkajú možnosť vystavenia hypotekárneho certifikátu. Tento dokument, vydaný na základe posúdenia príjmu žiadateľa, potvrdzuje jeho bonitu a garantuje možnosť získania hypotéky v určitej výške za špecifických podmienok. Platnosť certifikátu sa líši v závislosti od banky, zvyčajne však maximálne 3 mesiace. Na druhej strane, krátka platnosť certifikátu môže vytvárať tlak na rýchle rozhodnutie, a banka nemusí garantovať schválenie hypotéky za všetkých podmienok uvedených na certifikáte.

Hypotéka naopak (na nešpecifikovanú nehnuteľnosť)

Alternatívou môže byť takzvaná "hypotéka naopak", teda hypotéka na nešpecifikovanú nehnuteľnosť. Jej výška a úroková sadzba sú záväzné pre banku a podmienené podpísaním úverovej zmluvy. Najneskôr do šiestich mesiacov od podpisu zmluvy musí dlžník banke špecifikovať konkrétnu nehnuteľnosť, ktorú plánuje kúpiť.

Dlhodobé sporenie a príprava na hypotéku

Plánujete kúpu bytu či domu o niekoľko rokov, ale nie ste si istý, či vám banka schváli hypotéku? Bývanie nie je impulzívne rozhodnutie. Dôležité je vytvoriť si vlastné zdroje a pripraviť sa na budúce záväzky:

- Vytvorenie vlastných zdrojov: Začnite sporiť už dnes. O 3-5 rokov môžete mať slušný balík vlastných prostriedkov.

- Overenie finančnej kapacity: Pravidelné sporenie vo výške budúcej splátky hypotéky vám pomôže zistiť, či budete schopní podobnú sumu mesačne odkladať.

- Adaptácia na výkyvy trhu: Ceny nehnuteľností, úrokové sadzby a podmienky hypoték sa menia. Stanovenie si cieľa, napríklad "Do 3 rokov chcem mať nasporených 10-20 % z priemernej ceny nehnuteľností", pomôže nastaviť vhodné sporenie.

Prečo som opustil banky, poisťovne a fondy

Byt alebo rodinný dom: Typológia bývania a vedľajšie náklady

Pri výbere bývania je dôležité zvážiť nielen jeho cenu, ale aj typológiu a životný štýl:

- Byt v meste: Môže mať vyššiu cenu za meter štvorcový, ale zvyčajne nižšie nároky na údržbu.

- Novostavba vs. starší byt/dom: Novostavby sú síce drahšie, ale často sa vyznačujú nižšími nákladmi na energie. Staršie nehnuteľnosti môžu vyžadovať dodatočné investície do rekonštrukcie.

Pri kúpe nehnuteľnosti sa často podceňujú vedľajšie náklady, ako sú poplatky za prevod, daň z nehnuteľnosti, poistenie, náklady na energie, správcovské poplatky, prípadne náklady na údržbu a opravy. Banka pri schvaľovaní hypotéky posudzuje schopnosť klienta splácať úver aj s týmito dodatočnými výdavkami.

Kľúčové faktory pre schválenie hypotéky

Schopnosť získať hypotéku závisí od viacerých faktorov, ktoré banky detailne posudzujú:

Príjem a jeho stabilita

- Stabilný príjem: Banky preferujú stabilný príjem zo stáleho pracovného pomeru na dobu neurčitú. Časté zmeny zamestnania alebo krátka pracovná história môžu schvaľovanie skomplikovať.

- Podnikatelia: Ak podnikáte, je nevyhnutné mať v poriadku účtovníctvo a daňové priznania. Doba podnikania by mala byť minimálne jedno zdaňovacie obdobie a nesmie byť prerušená.

- Príjem zo zahraničia: Možnosť mať príjem zo zahraničia existuje, ale závisí od konkrétnej banky a jej politiky.

Úverový register a platobná disciplína

- Bezproblémový register: Banky detailne preverujú úverový register. Odporúča sa splácať všetky záväzky načas. Aj malé omeškania v nedávnej minulosti môžu ovplyvniť výsledok žiadosti. Niektoré banky vyžadujú bezproblémový register za posledných 12 mesiacov, iné kontrolujú dlhšie obdobie. V prípade drobných zápisov je vhodné poradiť sa so špecialistom.

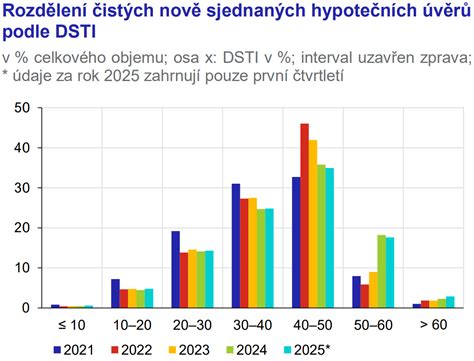

Celková zadlženosť (DTI a DSTI)

- DTI (Debt To Income): Maximálna výška všetkých úverov dokopy (vrátane hypotéky, spotrebných úverov, lízingu, kreditných kariet) môže byť 8-násobok (v niektorých prípadoch 9-násobok) ročného príjmu. Odporúča sa zbaviť sa starých záväzkov pred žiadosťou o vyššiu hypotéku.

- DSTI (Debt Service To Income): Tento ukazovateľ udáva veľkosť finančnej rezervy po odpočítaní životného minima žiadateľa. Splátky úverov nesmú presiahnuť 60 % príjmu po odpočítaní životného minima.

Vlastné zdroje a dofinancovanie

- Potreba vlastných zdrojov: 100% hypotéky sú už minulosťou. Odporúča sa mať pripravených 10-20 % z kúpnej ceny nehnuteľnosti ako vlastné zdroje.

- Dofinancovanie: Ak nemáte dostatok vlastných prostriedkov, je možné zvyšnú sumu dofinancovať spotrebným alebo stavebným úverom.

Osobné a rodinné pomery

- Rodinný stav a deti: Klienti v manželskom zväzku alebo rozvedení rodičia s vyživovacou povinnosťou k deťom môžu mať nižšiu maximálnu výšku hypotéky v porovnaní so slobodnými a bezdetnými osobami. Banky berú do úvahy aj potenciálny pokles príjmu v prípade nástupu na rodičovskú dovolenku.

Príprava na hypotéku: Kľúč k úspechu

Príprava na hypotéku by mala byť strategická a včasná.

- Včasná konzultácia: Oplatí sa navštíviť banku alebo hypotekárneho špecialistu už vo fáze "len premýšľame", aby ste vedeli, aké kroky podniknúť už dnes.

- Pravidelné sporenie: Nastavenie trvalého príkazu na sporenie hneď po výplate zabezpečí, že peniaze na bývanie budú "nedotknuteľné". Produkty ako mojeSPORENIE alebo môjDOMOV podporujú pravidelnosť a v budúcnosti môžu viesť k výhodnému stavebnému úveru.

- Sledovanie trhu: Priebežné sledovanie realitného a bankového trhu, legislatívnych zmien a odporúčaní odborníkov vám pomôže lepšie sa orientovať a klásť správne otázky pri žiadosti o úver.

Alternatívne riešenia bývania

V situáciách, kedy štandardné hypotekárne riešenia nie sú dostupné alebo vhodné, existujú aj menej tradičné formy bývania:

Modulové domy

Modulové domy predstavujú flexibilné riešenie bývania. Môžete začať s menším modulom a postupne pristavovať ďalšie časti podľa meniacej sa životnej situácie - napríklad pri narodení dieťaťa alebo pri potrebe viac priestoru. Modulový dom neznamená kompromis, ale skôr adaptabilitu.

Tiny houses

Minimalistické bývanie na kolesách, známe ako "tiny house", je ďalšou alternatívou pre tých, ktorí hľadajú nízkonákladové a ekologické riešenie. Mnohí si takéto domy stavajú svojpomocne, čím sa vyhýbajú hypotekárnym záväzkom. Bývanie v tiny house má svoje výhody, ale aj nevýhody, ktoré je potrebné zvážiť.

Riešenie majetkových sporov a bývania pri rozvode

Rozvod a následné majetkové vysporiadanie predstavujú náročné životné obdobie plné stresu, právnych a finančných otázok. Partnerstvá sa rozpadajú a často je potrebné riešiť aj spoločné bývanie.

Mediácia ako cesta k dohode

V prípade konfliktu pri majetkovom vysporiadaní, najmä ak ide o bezpodielové spoluvlastníctvo manželov (BSM), môže byť riešenie súdnou cestou finančne a časovo veľmi náročné. Mediácia ponúka mimosúdne konanie, kde akreditovaný mediátor pomáha stranám dosiahnuť dohodu prostredníctvom spolupráce a komunikácie. Výhodou mediácie je rýchlosť (často sa dohoda dosiahne už na prvom stretnutí), zachovanie dobrých vzťahov a výrazne nižšie náklady v porovnaní so súdnym konaním.

Vysporiadanie hypotéky pri rozvode

Vysporiadanie spoločného majetku často zahŕňa aj hypotekárny úver. Pri rozvode je pravdepodobné, že bude potrebné spoločnú nehnuteľnosť predať alebo nájsť nové riešenie financovania. Viac ako 50 % párov pri rozvode rieši majetkové vysporiadanie súdnou cestou, čo vedie k vysokým poplatkom, narušeným vzťahom a nedoriešenému bývaniu.

Komplexné právne služby pri predaji nehnuteľnosti

Okrem majetkových sporov pri rozvode, právne služby môžu byť nevyhnutné aj pri iných komplikovaných prípadoch súvisiacich s predajom nehnuteľnosti, ako sú:

- Dedičské konanie

- Vecné bremená (právo dožitia, právo doživotného užívania)

- Podielové spoluvlastníctvo

- Stavba bez prístupovej cesty

- Ťarcha nájomného práva

- Vady a nedostatky na nehnuteľnosti

Realitné kancelárie s dlhoročnými skúsenosťami, ako napríklad "Riešime bývanie", poskytujú komplexný servis pri kúpe, predaji, prenájme nehnuteľností a ich financovaní, vrátane pomoci pri riešení majetkových sporov prostredníctvom mediácie.

Finančná nezávislosť a zabezpečenie na dôchodok

V kontexte riešenia bývania je dôležité myslieť aj na dlhodobú finančnú stabilitu a zabezpečenie na dôchodok.

- Investície do budúcnosti: Predaj staršieho rodinného domu za 90 000 eur a investícia časti z nich do garsónky alebo pozemku môže predstavovať formu dlhodobej investície. V prípade, že sa nenaskytne možnosť dedenia, tieto aktíva môžu byť zdrojom príjmu alebo kapitálu v starobe.

- Užívanie si života: Zároveň je dôležité nájsť rovnováhu medzi sporením a užívaním si života. Časť financií z predaja nehnuteľnosti by mala byť vyhradená na cestovanie, záujmy a aktivity, ktoré prinášajú radosť a obohacujú život v mladšom veku.

- Plánovanie bez dedičov: Keďže nie sú priami dedičia, je dôležité myslieť na to, ako naložiť s majetkom v starobe. Možnosti zahŕňajú predaj investičných nehnuteľností, zabezpečenie si financovania pre domov dôchodcov, alebo iné formy zabezpečenia vlastnej budúcnosti.

V konečnom dôsledku, riešenie bývania je komplexný proces, ktorý si vyžaduje dôkladné plánovanie, zváženie všetkých možností a prispôsobenie sa individuálnej životnej situácii. Kombinácia strategického finančného plánovania, využitia dostupných bankových nástrojov a zváženia alternatívnych riešení môže viesť k naplneniu sna o vlastnom bývaní a zároveň k zabezpečeniu finančnej stability na celý život.