Kúpa vlastného bývania je pre mnohých celoživotným snom a zároveň významným finančným rozhodnutím. Keďže málokto si môže dovoliť kúpu nehnuteľnosti bez potreby dofinancovania, úvery na bývanie sa stávajú kľúčovým nástrojom na realizáciu tohto sna. Tieto úvery sa vyznačujú nižšími úrokovými sadzbami v porovnaní s inými typmi pôžičiek, čo ich robí atraktívnejšími pre žiadateľov.

Charakteristika úveru na financovanie bývania

Úver na financovanie bývania je špecifický tým, že ide o úver so zabezpečením, pričom nehnuteľnosť slúži ako kolaterál. Jedná sa o dlhodobý záväzok, ktorý môže sprevádzať dlžníka po väčšinu jeho produktívneho života, často až do obdobia po šesťdesiatke. V prípade, že dlžník nedokáže splácať svoje záväzky, banka si bude nárokovať založenú nehnuteľnosť.

Pri financovaní kúpy nehnuteľnosti prostredníctvom tohto typu úveru je povinné túto nehnuteľnosť poistiť. Poistenie zakladanej nehnuteľnosti je pri hypotékach štandardne povinné, avšak klient má možnosť si ju vybaviť aj v inej poisťovni, než v tej, s ktorou spolupracuje banka.

Možnosti získania úveru na bývanie: Banky verzus stavebné sporiteľne

Úver na bývanie môžete získať nielen v klasickej banke, ale aj v stavebnej sporiteľni. Každá z týchto inštitúcií má svoje špecifické pravidlá a ponuky.

Bankové úvery (hypotéky)

Hypotekárny úver je najčastejšie využívaným typom úveru na bývanie. Banky, ktoré majú tzv. hypotekárnu licenciu, poskytujú tieto úvery. Kúpa nehnuteľnosti a s ňou spojená hypotéka je rozhodnutie na celý život, preto banky pristupujú k jej poskytovaniu s maximálnou zodpovednosťou.

Národná banka Slovenska stanovuje pravidlá, ktoré majú chrániť domácnosti pred nekontrolovaným zadlžovaním. Aj keď si môžete myslieť, že „to zvládneme a nejako to vyjde“, nečakané životné situácie vás môžu dostať do problémov. Aj preto pri žiadosti o hypotéku či úver na bývanie je banka povinná zohľadňovať nielen váš príjem a výdavky na živobytie či iné pôžičky, ale aj vašu schopnosť splácať úver.

Maximálna výška úveru na bývanie, ktorý dnes finančné inštitúcie poskytujú, sa pohybuje od 70 % do 90 % z hodnoty založenej nehnuteľnosti. Aj keď sa nám to nemusí páčiť, má to opodstatnenie. Predstavme si, že ceny nehnuteľností časom klesnú. Spoluúčasť na financovaní vlastného bývania je tiež motivujúca.

Banka stanovuje vašu schopnosť splácať úver výpočtom maximálnej výšky mesačnej splátky, ktorú si môžete dovoliť uhrádzať. Do tejto sumy musíte započítať nielen hypotéku, ktorú chcete získať, ale aj splátky zo všetkých vašich ďalších záväzkov, ako je napríklad kreditná karta, povolené prečerpanie účtu či lízing.

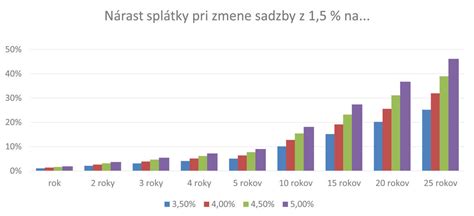

Keďže úver na bývanie je dlhodobý záväzok na desiatky rokov, banka musí myslieť dopredu. Vo výpočtoch, ktoré rozhodnú o tom, koľko si môžete dovoliť mesačne platiť, zohľadňuje „preventívne“ úroky o dve percentá vyššie, ako sú aktuálne. Trh sa totiž mení a vaše splátky môžu časom stúpať v závislosti od stúpajúcich úrokov.

Banku bude, pochopiteľne, zaujímať aj váš príjem, ktorý pri výpočte očistí o životné minimum. Z takto vyrátaného príjmu môžete použiť na splátky maximálne 60 %.

Typy bankových úverov na bývanie:

- Úver na bývanie založený nehnuteľnosťou: Pri tomto type hypotekárneho úveru na bývanie banky poskytujú výšku úveru v závislosti od hodnoty zakladanej nehnuteľnosti. Štandardne poskytujú do 80 % hodnoty nehnuteľnosti, ale je možné vybaviť aj úver do 100 % hodnoty zakladanej nehnuteľnosti. Týmto úverom sa dá nadobudnúť, stavať alebo rekonštruovať tuzemskú nehnuteľnosť. Založiť je možné byt, dom, pozemok, alebo dokonca aj rozostavaný dom. V prípade potreby je možné založiť aj dve nehnuteľnosti, čím sa dá získať vyššia pôžička. Aj v tomto prípade ale platí, že obe nehnuteľnosti musia spĺňať všetky podmienky stanovené bankou.

- Úver na bývanie bez založenia nehnuteľnosti: V niektorých prípadoch nemôžete alebo nechcete založiť nehnuteľnosť. Niekedy to ani nie je potrebné. Tento typ úveru je obmedzený maximálnou výškou, ktorá sa líši v rôznych bankách. Nevýhodou je mierne vyššia úroková sadzba ako pri úvere založenom nehnuteľnosťou.

- Kombinovaný úver na bývanie s neúčelovou časťou: V niektorých prípadoch je potrebné skombinovať časť úveru, kde banke preukážete účel (napr. kúpa bytu, stavba domu), ale potrebujete aj časť úveru, kde nemusíte preukázať účel (peniaze na zariadenie domácnosti, elektrospotrebiče apod.). Tento typ úveru neposkytujú všetky banky.

- Úver na bývanie pre mladých: Je to typ úveru na bývanie, pri ktorom žiadateľ spĺňajúci stanovené podmienky (vek do 35 rokov a stanovenú maximálnu výšku zárobku, napr. do 1,3-násobku priemernej mzdy) získava zvýhodnené podmienky alebo daňový bonus určený na podporu kúpy vlastného bývania.

Ako si vybrať najvýhodnejšiu hypotéku

Stavebné úvery

Ďalšou možnosťou financovania bývania je stavebný úver, ktorý poskytujú stavebné sporiteľne. Oproti hypotéke pri ňom platia iné pravidlá. Získať ho spravidla môžete, ak máte stavebné sporenie a splníte stanovené podmienky.

Rozdiel je aj v úrokových sadzbách. Pri stavebnom úvere bývajú zafixované na celú dobu splácania. To znamená, že sporiteľňa vám garantuje rovnakú mesačnú splátku aj 20 rokov. Úroková sadzba je o niečo vyššia ako pri hypotekárnom úvere, pretože vám ju stavebná sporiteľňa garantuje počas celej doby splácania.

Úver zo stavebného sporenia: Ak máte stavebné sporenie, môžete k nemu dostať v stavebnej sporiteľni úver a ten použiť na vyriešenie bývania. Úvery zo stavebného sporenia sú vhodné v špecifických situáciách, kedy je stavebná sporiteľňa vhodnejšia než banky alebo je jedinou možnosťou získania úveru.

Ako postupovať pri žiadosti o úver na bývanie?

Proces získania úveru na bývanie si vyžaduje dôkladnú prípravu a informovanosť.

- Zorientujte sa na trhu: Prvé kroky zväčša vedú na inzertné portály s realitami, kde sa zorientujete v cenách nehnuteľností a vyberiete si byt či dom.

- Predbežný prepočet: Na úvodný prepočet vám postačí on-line hypotekárna kalkulačka, ktorú štandardne majú banky na svojich webových stránkach. Zadajte výšku hodnoty nehnuteľnosti, výšku úveru, ktorý by ste chceli, úrokovú sadzbu, dĺžku doby splácania a dĺžku fixácie. Už tu sa dozviete, že výška úveru nemôže byť rovnaká s hodnotou nehnuteľnosti.

- Oslovte viacero inštitúcií: Klienti ako prvú zväčša oslovujú banku, v ktorej majú bežný účet. Okrem nej si vyžiadajte aspoň ďalšie dve ponuky od konkurencie. Na začiatku si stanovte základné parametre, ktoré musia byť vo všetkých ponukách nemenné.

- Požiadajte o splátkový kalendár a informácie o poplatkoch: Banky vám môžu pripraviť splátkový kalendár úveru a pýtajte si od nich aj všetky poplatky spojené so spracovaním hypotéky.

- Preštudujte si zmluvu: Úverovú zmluvu si zoberte domov. Klient má mať dostatok času na preštudovanie zmluvných podmienok. Nikto na vás nesmie tlačiť alebo vás s podpisom naháňať. Zmluvu dajte prečítať aj niekomu inému a ak čomukoľvek nerozumiete, pýtajte sa v banke.

Čo ovplyvňuje výšku hypotéky?

Výšku hypotéky ovplyvňuje veľa faktorov. Aj preto sa nedá vo všeobecnosti povedať, koľko môžete od banky získať. Tými najdôležitejšími sú:

- Príjem a jeho pôvod: Teda to, či ste zamestnaný na TPP, alebo podnikáte. Ako zamestnanec máte o trochu lepšiu „štartovaciu čiaru“. Dôležitý je aj doklad, ktorý preukáže obrat či príjem nespomenutý v daňovom priznaní.

- Bonita klienta: Banka musí posúdiť, či dokážete úver splácať a ak áno, v akej výške. Pozrie sa na vaše bývalé aj súčasné úvery, zistí, či ste so splátkami nemeškali, alebo či nemáte iné podlžnosti.

- Rodinný stav a počet detí: Banka posudzuje, či ste slobodný, alebo žijete v manželstve, a tiež počet detí v domácnosti.

- Pracovná zmluva a miesto práce: Ak je váš príjem zo zahraničia, ste pre banku rizikovejší.

- Výška čistého príjmu: Nemôžete si od banky požičať viac, ako je 8-násobok vášho čistého príjmu. Z tejto sumy sa odpočítajú aj zostatky vašich aktuálnych úverov.

- Finančná rezerva: Veľkosť finančnej rezervy musí byť po odpočítaní životného minima aspoň 40 %.

- „Stress test“ a LTV (Loan to Value): „Stress test“ slúži na to, aby sa banka uistila, že aj v prípade navýšenia úrokových sadzieb budete môcť hypotéku splácať. Funguje tak, že k ponúkanej úrokovej sadzbe sa pripočítajú teoretické 2 %. LTV sa posudzuje, či je hodnota nehnuteľnosti dostatočná vzhľadom na riziko spojené s požičaním peňazí. Banke posúvate znalecký posudok, ktorý ešte hodnotí ich interný znalec.

Anuitné splácanie

Hypotekárny úver splácate pravidelne každý mesiac. V banke vám založia úverový účet, na ktorom môžete priebežne sledovať, ako suma klesá. Dôvodom je tzv. anuitné splácanie. Je to najčastejší spôsob platenia tohto typu úveru. A hoci je celková splátka, ktorá odchádza z vášho účtu, každý mesiac rovnaká, pomer platby za istinu a úrok sa počas celého obdobia splácania mení. V prvých rokoch tvorí splátka úroku vyššiu časť, neskôr sa sily vyrovnajú a v posledných rokoch tvorí úrok už minimálnu časť zo splátky.

Kombinácia hypotéky a stavebného sporenia

Hypotéky na bývanie sú najčastejšie poskytované bankami, pretože majú nižšie úrokové sadzby. Nie vždy je ale možné vybaviť úver na 100 % z hodnoty nehnuteľnosti. Zostávajúcu časť je možné dofinancovať z úveru už existujúceho alebo nového stavebného sporenia. Je to dosť časté riešenie.

Výber správneho úveru je prácna záležitosť, ktorá si vyžaduje dostatok času a informácií. Dôkladné zváženie vašej finančnej situácie a porovnanie ponúk od rôznych finančných inštitúcií vám pomôže nájsť najvýhodnejšie riešenie pre vaše bývanie.