Zabezpečenie vlastného bývania predstavuje pre mnohých mladých ľudí na Slovensku významnú životnú výzvu. V snahe uľahčiť tento proces štát prostredníctvom rôznych foriem podpory pomáha mladým žiadateľom získať prístup k hypotekárnym úverom. Hypotéka pre mladých nie je samostatným produktom, ale skôr štandardným úverom na bývanie s pridanými štátnymi zvýhodneniami, ktoré výrazne znižujú finančnú záťaž spojenú so splácaním. Cieľom tejto podpory je umožniť mladým jednotlivcom a rodinám realizovať ich sen o vlastnom dome či byte.

Evolúcia Štátnej Podpory Bývania

Historicky bola štátna podpora pre mladých zameraná primárne na priame bonifikovanie úrokovej sadzby. V minulosti, keď boli úrokové sadzby hypoték podstatne vyššie, pohybujúce sa aj na úrovni 7-8 % a viac, bol štátny príspevok vo výške 3 % ročne mimoriadne atraktívny. S postupným poklesom úrokových sadzieb na úroveň pod 1 % stratil tento priamy príspevok svoj pôvodný zmysel a efektívnosť. V reakcii na túto zmenu štát pristúpil k prehodnoteniu systému podpory a zaviedol nový mechanizmus, ktorý lepšie zodpovedá aktuálnym ekonomickým podmienkam a potrebám cieľovej skupiny.

Nový Systém: Daňový Bonus ako Kľúčový Nástroj

Od 1. januára 2018 bol pôvodný systém štátneho príspevku na bývanie pre mladých nahradený formou daňového bonusu. Tento daňový bonus predstavuje priamu daňovú úľavu, ktorá funguje na podobnom princípe ako daňový bonus na dieťa. Namiesto priameho zníženia úrokovej sadzby si poberateľ úveru môže uplatniť časť zaplatených úrokov ako odpočet zo svojej daňovej povinnosti. Tento mechanizmus je obzvlášť výhodný v súčasnom prostredí, kde úrokové sadzby opäť rastú, čím sa maximalizuje efektívnosť daňového bonusu.

Čo sú hypotéky? | od Wall Street Survivor

Daňový bonus sa vzťahuje na zaplatené úroky z hypotekárneho úveru. Jeho výška je stanovená na 50 % zo zaplatených úrokov v danom zdaňovacom období, avšak s obmedzeniami. Pre zmluvy uzatvorené do 31. decembra 2023 platilo, že bonus sa vzťahoval maximálne na úroky z hypotéky vo výške 50 000 eur, pričom ročný maximálny bonus bol 400 eur. Tento bonus bolo možné uplatňovať počas piatich po sebe idúcich rokov, počnúc mesiacom začiatku úročenia. Celkovo tak bolo možné ušetriť až 2 000 eur.

Zmeny v Roku 2024: Výrazné Navýšenie Bonusov

Od 1. januára 2024 priniesla novela zákona významné zmeny v podmienkach získania a výške daňového bonusu. Pre nové zmluvy uzatvorené od tohto dátumu sa maximálna ročná výška daňového bonusu navýšila až na 1 200 eur. Pri päťročnom období uplatňovania to znamená potenciálnu úsporu až 6 000 eur. Toto navýšenie predstavuje ďalší krok štátu k aktívnejšej podpore mladých pri riešení ich bývania.

Kľúčové Podmienky pre Získanie Daňového Bonus

Na to, aby mohol žiadateľ o hypotéku pre mladých využiť daňový bonus, musí splniť viacero kritérií, ktoré sa týkajú samotnej hypotéky, nehnuteľnosti a predovšetkým žiadateľa.

Podmienky Týkajúce sa Hypotéky:

- Prvá účelová hypotéka: Daňový bonus sa vzťahuje len na prvú účelovú hypotéku na bývanie. Refinancovanie hypotéky obvykle znamená stratu nároku na tento bonus, keďže pôvodná zmluva zaniká a je nahradená novou.

- Účel úveru: Finančné prostriedky musia byť použité na nadobudnutie, výstavbu, rekonštrukciu, dostavbu alebo údržbu nehnuteľnosti.

Podmienky Týkajúce sa Nehnuteľnosti:

- Jedna nehnuteľnosť a jedna hypotéka: Bonus je viazaný na jednu konkrétnu nehnuteľnosť a jednu hypotekárnu zmluvu.

- Určenie na bývanie: Nehnuteľnosť musí byť primárne určená na bývanie, teda byt alebo dom.

Podmienky Týkajúce sa Žiadateľov:

- Veková hranica: Žiadateľ nesmie prekročiť vek 35 rokov v čase podania žiadosti o úver. V prípade žiadosti manželov alebo partnerov musia túto podmienku spĺňať obaja.

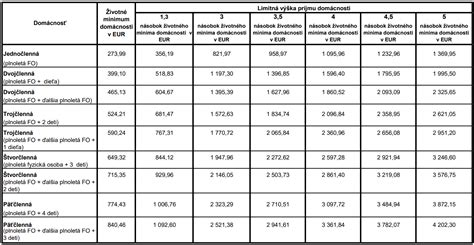

- Príjmová hranica: Príjem žiadateľa alebo žiadateľov je kľúčovým kritériom.

- Pre zmluvy uzatvorené do 31. decembra 2023 platilo, že priemerný mesačný hrubý príjem žiadateľa za predchádzajúci kalendárny rok nesmel prekročiť 1,3-násobok priemernej mesačnej mzdy v národnom hospodárstve. Pre manželov bol tento limit dvojnásobný (2,6-násobok).

- Od 1. januára 2024 sa tieto limity navýšili. Pre jednotlivca je maximálny príjem 1,6-násobok priemernej mesačnej mzdy, zatiaľ čo pre manželov je to 3,2-násobok. Tieto limity sa vypočítavajú z priemernej mesačnej mzdy za predchádzajúci kalendárny rok.

- Pracovný pomer a daňová povinnosť: Keďže ide o daňový bonus, podmienkou je aktívna pracovná činnosť a odvádzanie daní štátu.

Ako Prebieha Proces Získania a Uplatnenia Bonusov

Proces získania hypotéky pre mladých a následného uplatnenia daňového bonusu si vyžaduje dodržanie postupov.

Žiadosť o Hypotéku:

- Predbežné overenie: Pred podaním žiadosti je vhodné overiť si, či spĺňate všeobecné podmienky bánk a legislatívne kritériá pre hypotéku pre mladých. Dôležité je zohľadniť interné podmienky banky týkajúce sa bonity klienta (schopnosť splácať úver z príjmu).

- Potrebné doklady: K žiadosti o úver banky zvyčajne vyžadujú doklady totožnosti, doklady preukazujúce príjem (napr. potvrdenie od zamestnávateľa, daňové priznanie) a doklady viažuce sa na účel úveru (napr. kúpna zmluva, stavebné povolenie). Zoznam dokladov vám poskytne banka pri konzultácii.

- Posúdenie bankou: Banka posúdi vašu bonitu, pričom si overí váš čistý príjem prostredníctvom Sociálnej poisťovne. Hypotéka je štandardne poskytovaná do výšky maximálne 90 % z hodnoty nehnuteľnosti (Loan to Value - LTV), pričom na určenie hodnoty nehnuteľnosti je potrebný znalecký posudok.

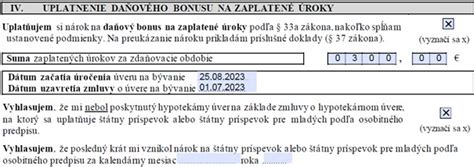

Uplatnenie Daňového Bonus:

- Potvrdenie od banky: Po splnení podmienok a uzatvorení zmluvy banka vystaví potvrdenie o výške zaplatených úrokov za predchádzajúci kalendárny rok. Toto potvrdenie je potrebné získať do 15. januára nasledujúceho roka.

- Možnosti uplatnenia:

- U zamestnávateľa: Do 15. februára môžete požiadať zamestnávateľa o vykonanie ročného zúčtovania daní. Zamestnávateľ následne s marcovou mzdou vystaví ročné zúčtovanie, kde sa uvedie suma zaplatených úrokov a počet mesiacov, počas ktorých ste si bonus uplatňovali.

- Sám podaním daňového priznania: Ak ste podnikateľ alebo si podávate daňové priznanie sami, k nemu priložíte kópiu potvrdenia od banky. Termín na podanie daňového priznania je zvyčajne do konca marca (alebo konca júna pri odklade).

- Vrátenie preplatku: V prípade, že daňový bonus presiahne vašu splatnú daň, máte nárok na vyplatenie rozdielu od daňového úradu, podobne ako pri preplatku na dani.

Dôležité Aspekty a Špecifiká

Pri vybavovaní hypotéky pre mladých je potrebné zohľadniť aj ďalšie dôležité aspekty:

- Maximálna výška úveru: Aj keď si môžete zobrať hypotéku na vyššiu sumu (napr. 150 000 eur), daňový bonus sa vzťahuje len na úroky z časti úveru do výšky 50 000 eur. Zvyšná časť úveru sa úročí štandardnou sadzbou.

- Spoludlžníci: Ak sú dvaja žiadatelia, na daňový bonus má nárok iba jeden z nich. Tento nárok má spravidla hlavný dlžník, ktorý preukazuje zdaniteľný príjem.

- Poistenie nehnuteľnosti: Poskytnutie hypotéky na bývanie je zvyčajne podmienené poistením nehnuteľnosti. Klient si môže vybrať poisťovňu, pričom výška poistného musí spĺňať podmienky banky. Banka môže poskytnúť aj vlastné poistné produkty.

- Predčasné splatenie: Možnosť predčasného splatenia úveru je štandardne umožnená, avšak banka si môže účtovať poplatok do výšky 1 % z predčasne splácanej istiny. Predčasné splatenie nemá vplyv na už uplatnený daňový bonus, ale nárok naň v nasledujúcich rokoch zaniká.

- Úverové zaťaženie (DTI a DTSI): Banky pri posudzovaní žiadosti o hypotéku zohľadňujú aj ukazovatele DTI (Debt to Income ratio - pomer celkového dlhu k ročnému príjmu) a DTSI (Debt to Servicing Income ratio - pomer celkových mesačných splátok k čistému mesačnému príjmu po odpočítaní životného minima a rezervy). Tieto ukazovatele pomáhajú banke posúdiť vašu schopnosť splácať úver.

- Štátny fond rozvoja bývania (ŠFRB): Okrem daňového bonusu existujú aj iné formy štátnej podpory, napríklad úvery zo Štátneho fondu rozvoja bývania (ŠFRB). Tieto úvery môžu pokryť až 100 % nákladov na bývanie s nízkou úrokovou sadzbou (napr. 1 % pri 40-ročnej splatnosti), avšak s prísnymi podmienkami týkajúcimi sa príjmu, veľkosti nehnuteľnosti a veku žiadateľov.

Záver

Hypotéka pre mladých s daňovým bonusom predstavuje významnú príležitosť pre mladých ľudí na Slovensku, ako si zabezpečiť vlastné bývanie za výhodnejších finančných podmienok. Vďaka neustále sa meniacim podmienkam a navýšeniu bonusov v roku 2024 sa stáva táto forma podpory ešte atraktívnejšou. Je však nevyhnutné dôkladne sa oboznámiť s platnými podmienkami, splniť všetky kritériá a naplánovať si celý proces s dostatočným predstihom.

Pred výberom konkrétneho úverového produktu je vždy odporúčané konzultovať svoju situáciu s finančnými poradcami alebo priamo s bankovými špecialistami, ktorí vám pomôžu nájsť najvýhodnejšie riešenie pre vaše individuálne potreby.

tags: #zvyhodnena #hypoteka #pre #mladych #prijem