Finančný trh s úvermi na bývanie prešiel v posledných mesiacoch dynamickým vývojom. Po období silného rastu a následného poklesu úrokových sadzieb sme svedkami stabilizácie a mierneho zdražovania, ktoré sa dotýka najmä krátkodobých a strednodobých fixácií. Národná banka Slovenska (NBS) pozorne monitoruje tieto trendy a poskytuje dôležitý prehľad o situácii na trhu.

Stabilný rast hypoték a ustálené úrokové sadzby

Na prelome rokov 2025 a 2026 si úvery na bývanie udržali stabilný rast. Hypotekárny trh zostal aktívny, pričom najsilnejší mesiac zaznamenal október 2025, kedy banky schválili najviac hypoték za posledné tri roky. Ani ďalšie mesiace nepriniesli prudké ochladenie a počet nových hypoték ostal blízko úrovní spred rastu úrokových sadzieb.

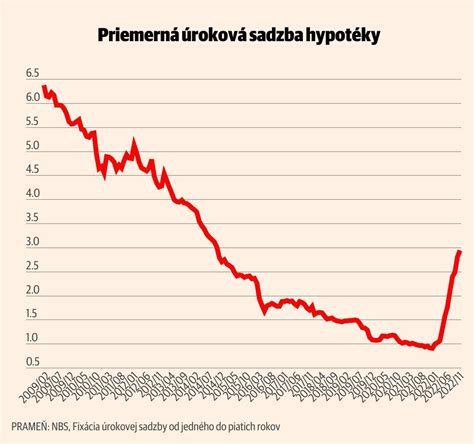

Dôležitým signálom je ustálenie priemernej úrokovej sadzby pri hypotékach na úrovni 3,5 percenta. Podľa NBS táto hodnota zodpovedá približne priemeru krajín Európskej únie. Pre domácnosti to znamená, že obdobie zlacňovania hypoték sa aspoň nateraz zastavilo. NBS zároveň poukazuje na to, že mediánová výška hypotéky v druhej polovici minulého roka síce rástla pomalšie, no postupne sa dostala až na 100-tisíc eur. Celé portfólio hypoték zaznamenalo zrýchlenie rastu, keď z 6,6 percenta v septembri 2025 medziročne dosiahlo 8 percent vo februári 2026. Dobrou správou zostáva kvalita splácania, keď zlyhania hypoték ostávajú veľmi zriedkavé.

Zo strany bánk prichádzajú prvé signály o možnom zdražovaní. UniCredit Bank a Prima banka boli prvé, ktoré oznámili zvýšenie úrokových sadzieb pri úveroch na bývanie, čo naznačuje začiatok novej fázy mierneho zdražovania hypoték. Tento krok reaguje na zdražovanie ceny peňazí na medzibankovom trhu. Odborníci predpokladajú, že po týchto bankách budú postupne nasledovať aj ďalšie, najmä pri krátkych fixáciách. Hoci Európska centrálna banka (ECB) zatiaľ základnú sadzbu ponechala na úrovni 2 %, analytici upozorňujú na rastúce inflačné riziká a geopolitickú situáciu, ktoré môžu viesť k sprísňovaniu menovej politiky.

Spotrebiteľské a podnikové úvery: Rozdielne trendy

Zatiaľ čo hypotekárny trh vykazuje stabilitu, iný obraz ponúkajú spotrebiteľské úvery. Ich produkcia sa na konci roka 2025 menila len mierne a v poslednom štvrťroku 2025 už trochu zaostala. V januári aj vo februári 2026 sa ich medziročný rast spomalil na 5,9 percenta, napriek tomu však stále rastú rýchlejšie než priemer v EÚ. Ich slabinou zostáva cena, keď úrokové sadzby sa držia blízko 9 percent, čo citeľne zvyšuje náklady na splácanie. Podiel zlyhaní pri spotrebiteľských úveroch mierne stúpol.

Ešte slabší obraz ukazujú podnikové úvery. Dopyt po nich sa v poslednom štvrťroku 2025 utlmil a podobný vývoj pokračoval aj na začiatku roka 2026. V januári sa medziročný rast podnikových úverov prudko znížil na 3,6 percenta z decembrových 7 percent, vo februári klesol ešte nižšie, na 3,3 percenta. Spomalenie zasiahlo najmä veľké firmy a výraznejšie ho cíti priemysel. Naopak, financovanie komerčných nehnuteľností sa podľa centrálnej banky postupne znovu rozbieha. Kvalita podnikových úverov zostáva zatiaľ priaznivá, s podielom zlyhaných úverov blízko historických miním. Avšak, podiel zlyhaných úverov rastie v podnikoch v priemysle a obchode, a obzvlášť v prípade malých a stredných podnikov.

Regulácia úverov na bývanie a jej význam

Regulácia úverov na bývanie je kľúčovým nástrojom na zabezpečenie stability finančného trhu a ochranu spotrebiteľov. V Slovenskej republike sú veritelia povinní pravidelne predkladať špecifické hlásenia týkajúce sa novoposkytnutých úverov na bývanie. Tieto hlásenia slúžia ako dôležitý zdroj informácií pre monitorovanie trhu, analýzu rizík a prijímanie relevantných opatrení.

Základným pilierom tohto oznamovacieho procesu je presná definícia toho, čo sa považuje za "úver na bývanie" a čo sa má v hlásení vykazovať. V súlade so zákonom sa vykazujú iba tie úvery, ktoré spĺňajú špecifické kritériá. Hlásenie sa týka výlučne "novoposkytnutých" úverov na bývanie, teda nových zmlúv. V prípade zmien zmluvných podmienok existujúceho úveru, ktoré vedú k zvýšeniu objemu, sa vykazuje len toto navýšenie. Refinancovanie úverov predstavuje špecifickú oblasť, kde sa postupuje podľa toho, či ide o nového alebo existujúceho veriteľa.

Termíny pre predkladanie hlásení sú stanovené na 15 kalendárnych dní po uplynutí príslušného kalendárneho štvrťroka. Elektronické vypĺňanie údajov prebieha do špecifického vzoru hlásenia, ktorý je dostupný na webovej stránke Ministerstva financií SR. Pre optimálne vyplnenie sa odporúča použiť program MS Excel a následne súbor uložiť vo formáte XML.

Kľúčové ukazovatele vykazované v hlásení zahŕňajú vážený priemer RPMN (Ročná percentuálna miera nákladov) a vážený priemer úrokových sadzieb za novoposkytnuté úvery na bývanie. Tieto údaje umožňujú analyzovať trendy na trhu a ich vplyv na náklady domácností.

Odporúčania pre žiadateľov o hypotéku

V súčasnej situácii, kedy sa trh s hypotékami stabilizuje a mierne zdražuje, je dôležité konať proaktívne. Pre ľudí, ktorí riešia hypotéku alebo refinancovanie v roku 2026, prípadne začiatkom 2027, je odporúčané neodkladať rozhodnutie v očakávaní výrazne lepších sadzieb.

Odporúča sa osloviť finančného odborníka, ktorý zhodnotí individuálnu situáciu klienta a navrhne vhodné riešenie. V prípade refinancovania úveru je dôležité, aby toto rozhodnutie malo ekonomický zmysel. Pani Mária, ktorá má čistý mesačný príjem vo výške 1 100 €, s odpočítaním povinnej rezervy 40 % a životného minima, si môže dovoliť maximálnu splátku hypotéky vo výške 386 €. Do výpočtu výšky poskytovaného úveru vstupuje aj jeho naviazanie na cenu kupovanej nehnuteľnosti, nakoľko hypotéku môžete získať najviac do 80 % jej hodnoty.

Pre ľudí, ktorí ešte len plánujú kúpu nehnuteľnosti, je rozumné rozhodnutie neodkladať a pri primeranej finančnej situácii riešiť hypotéku čo najskôr. Odporúča sa nechať si porovnať ponuky viacerých bánk a sústrediť sa na 3-ročnú alebo ideálne 5-ročnú fixáciu. Na trhu existujú banky, ktoré ponúkajú možnosť schválenia hypotéky aj bez vybratej nehnuteľnosti.

V neistých časoch, aké svet momentálne zažíva, je dôležité pokračovať v pravidelnom investovaní na finančných trhoch podľa svojej stratégie. Geopolitická situácia vo svete je nestabilná a bude mať negatívny vplyv na ekonomickú situáciu krajín vrátane Slovenska, čo sa prejaví na zdražovaní energií, úrokových sadzbách, cenách potravín, tovarov a služieb. Každú krízu skôr či neskôr vystrieda stabilizácia pre ekonomiky aj finančné trhy.