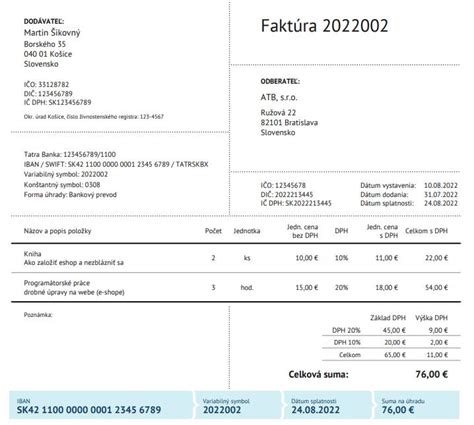

V obchodnom styku sa často stretávame s potrebou vystaviť faktúru za dodaný tovar alebo službu. Zákon o DPH v § 74 ods. 1 stanovuje, aké náležitosti musí každá faktúra obsahovať. Existujú však aj prípady, kedy je možné použiť takzvanú zjednodušenú faktúru, ktorá má menej povinných údajov. Toto zjednodušenie je najvýraznejšie pri faktúrach s nižšou hodnotou, konkrétne do 100 eur vrátane dane. Pochopenie rozdielov medzi plnohodnotnou a zjednodušenou faktúrou je kľúčové pre správne účtovanie a dodržiavanie legislatívy.

Kedy hovoríme o zjednodušenej faktúre?

Podstata zjednodušenej faktúry spočíva v tom, že v určitých presne vymedzených situáciách platiteľ DPH nemusí na doklade uvádzať identifikačné údaje o odberateľovi a jednotkovú cenu tovaru alebo služby. Toto pravidlo platí primárne vtedy, ak celková cena tovaru alebo služby vrátane dane nepresiahne 100 eur. Príkladom môže byť menší nákup v obchode, kde zákazník zaplatí v hotovosti.

Zjednodušené faktúry sa však netýkajú výhradne len nákupov do 100 eur. Existujú aj ďalšie špecifické situácie, kedy sa doklad považuje za zjednodušenú faktúru, aj keď jeho hodnota presahuje túto hranicu:

- Doklad z pokladnice e-kasa klient: V prípade platby v hotovosti, ak cena tovaru alebo služby vrátane dane nie je viac ako 1 000 eur, alebo pri platbe inými platobnými prostriedkami nahrádzajúcimi hotovosť, ak cena nepresiahne 1 600 eur.

- Doklad vyhotovený tankovacím automatom: Pre bezobslužné čerpanie pohonných látok, ak cena tovaru vrátane dane uhradená elektronickým platobným prostriedkom nie je viac ako 1 600 eur.

Tieto výnimky slúžia na zefektívnenie administratívy v prípadoch, kde by vyžadovanie plnohodnotných náležitostí bolo neprimerané alebo technicky náročné.

Obsahové náležitosti zjednodušenej faktúry

Aj keď zjednodušená faktúra neobsahuje všetky údaje plnohodnotnej faktúry, stále musí spĺňať určité základné požiadavky, aby bola platná z pohľadu zákona o DPH. Medzi základné náležitosti, ktoré sú vždy povinné, patria:

- Označenie "Zjednodušená faktúra": Aj keď to nie je explicitne uvedené v § 74 ods. 1, je to bežná prax a pomáha jednoznačne identifikovať typ dokladu.

- Dátum vyhotovenia faktúry: Kedy bola faktúra vystavená.

- Sériové číslo faktúry: Jednoznačná identifikácia faktúry.

- Množstvo a druh dodaného tovaru alebo rozsah a druh uskutočnenej služby: Základný popis obchodného vzťahu.

- Celková cena vrátane dane: Konečná suma, ktorú zákazník zaplatil.

- Dátum dodania tovaru alebo služby: Ak sa líši od dátumu vyhotovenia faktúry. V prípade, že dátum vyhotovenia faktúry je totožný s dátumom dodania služby, nie je povinnosťou, aby bol na faktúre uvedený ešte aj dátum dodania služby. Pokiaľ sú však tieto dátumy odlišné, musí byť uvedený na faktúre aj dátum dodania služby.

- Meno a priezvisko alebo názov dodávateľa, jeho adresa a DIČ: Identifikácia predávajúceho.

- Základ dane a výška dane: Rozpis ceny na základ dane a DPH, ak sa daň uplatňuje.

V prípade, že doklad z pokladnice e-kasa klient obsahuje všetky náležitosti faktúry, vrátane identifikačných údajov o odberateľovi a jednotkovej ceny služby, považuje sa na účely zákona o DPH za faktúru. Ak by takýto pokladničný doklad neobsahoval identifikačné údaje o odberateľovi a jednotkovú cenu, považoval by sa za zjednodušenú faktúru.

Opravné faktúry a zjednodušené faktúry

Ďalšou dôležitou oblasťou sú opravné faktúry, ako sú dobropisy alebo ťarchopisy. Tieto doklady slúžia na úpravu pôvodných faktúr, napríklad v prípade vrátenia tovaru alebo reklamácie. V určitých prípadoch ani opravná faktúra nemusí obsahovať všetky údaje stanovené v § 74 ods. 1 zákona o DPH. Ak takáto opravná faktúra opravuje údaje v pôvodnej faktúre, môže byť tiež považovaná za zjednodušenú faktúru.

Špecifické situácie a ich riešenie

Zákon o DPH pokrýva aj mnoho ďalších špecifických situácií, ktoré sa týkajú vystavovania faktúr.

Príklad 1: Faktúra za zber krmovín

Agropodnik, platiteľ DPH, vystavuje faktúru poľnohospodárskemu družstvu za zber krmovín. V tomto prípade ide o bežnú fakturáciu medzi platiteľmi DPH, ktorá musí spĺňať všetky náležitosti uvedené v § 74 ods. 1 zákona o DPH. Platiteľ predmetnú faktúru uvedie do časti A.1. kontrolného výkazu.

Príklad 2: Príjem z pokladnice ako faktúra

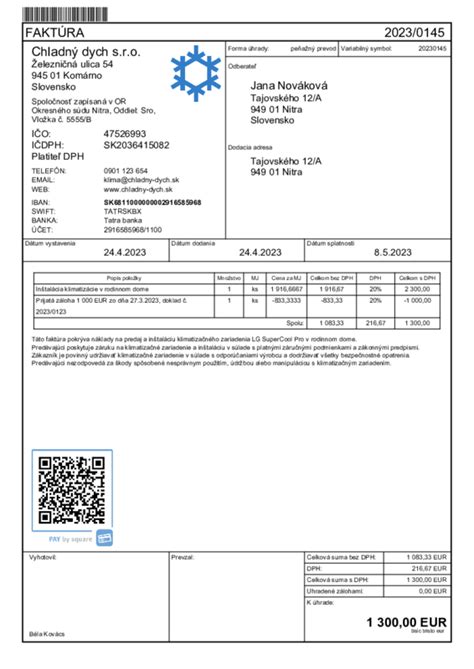

Sklenárstvo s.r.o. vystavilo živnostníkovi príjmový pokladničný doklad v hodnote 60 eur (základ dane 50 eur, DPH 10 eur) za zasklenie okna. Pretože doklad obsahoval všetky povinné údaje vrátane identifikačných údajov o odberateľovi a jednotkovej ceny služby, na účely zákona o DPH sa považuje za faktúru. Dodávateľ služby by ho uviedol do časti A.1. kontrolného výkazu. Ak by pokladničný doklad neobsahoval identifikačné údaje o odberateľovi a jednotkovú cenu, považoval by sa za zjednodušenú faktúru a zahrnul by sa do časti D.2. kontrolného výkazu.

Príklad 3: Nákup v hotovosti a DPH

Platiteľ DPH nakúpil tovar vo veľkosklade za 900 eur vrátane DPH. Dostal doklad z pokladnice e-kasa klient, ktorý obsahoval všetky náležitosti faktúry vrátane identifikačných údajov a jednotkovej ceny. Tento doklad sa na účely zákona o DPH považuje za faktúru a odberateľ ho uvádza do časti B.2. kontrolného výkazu.

Čo je faktúra? Jednoducho vysvetlené za menej ako 1 minútu

Príklad 4: Osobitná úprava zdanenia - ojazdené vozidlá

Autobazár predáva ojazdené autá s použitím osobitnej úpravy podľa § 66 zákona o DPH, čo znamená, že DPH odvádza len zo svojej obchodnej marže. V takomto prípade platiteľ nesmie na faktúre uvádzať sumu DPH, ktorú odvádza z predaja. Musí uviesť text: „úprava zdanenia prirážky - použitý tovar“. Faktúra sa uvádza do časti A.1. kontrolného výkazu.

Príklad 5: Prenos daňovej povinnosti - železný odpad

Zámočnícka firma predala železný odpad zberným surovinám (platiteľ DPH) za 120 eur vrátane DPH. Pri tomto predaji medzi platiteľmi DPH dochádza k prenosu daňovej povinnosti podľa § 69 ods. 12 písm. a) zákona o DPH. To znamená, že daň neplatí dodávateľ, ale odberateľ. Faktúra by mala byť vystavená bez DPH s uvedením tejto skutočnosti.

Príklad 6: Dátum dodania služby

Ak odberateľ pri kontrole faktúry zistí, že neobsahuje dátum dodania služby, ale len dátum vyhotovenia, je dôležité overiť, či sú tieto dátumy totožné. V prípade, že sú rovnaké, nie je potrebné uvádzať dátum dodania služby samostatne. Ak sú však odlišné, musí byť dátum dodania služby na faktúre uvedený.

Príklad 7: Zahraničná organizačná zložka

Organizačná zložka zahraničnej osoby zriadená v SR, ktorá je platiteľom DPH, predala stavebný materiál stavebnej firme. Faktúra bola vystavená s adresou a IČ DPH v SR. Odberateľ upozornil, že IČ DPH vo VIES-e zodpovedá obchodnému menu a adrese zriaďovateľa v zahraničí. V takom prípade by mala organizačná zložka uvádzať na faktúre údaje zodpovedajúce jej registrácii v SR, ako aj prípadné informácie o zahraničnom zriaďovateľovi, ak si to situácia vyžaduje a je to v súlade s legislatívou.

Príklad 8: Nesprávne IČ DPH odberateľa

Ak dodávateľ na faktúre nesprávne uvedie IČ DPH odberateľa, je povinný na žiadosť odberateľa vystaviť opravnú faktúru s uvedením správneho IČ DPH.

Príklad 9: Predaj ojazdeného auta do iného členského štátu

Autobazár predal ojazdené auto odberateľovi z iného členského štátu bez DPH. Ak dodanie spĺňa podmienky oslobodenia od dane podľa § 43 zákona o DPH, na faktúre sa uvedie, že ide o oslobodenie od dane podľa článku 138 ods. 1 smernice Rady 2006/112/ES.

Príklad 10: Prenos daňovej povinnosti - repkové semená

Poľnohospodárske družstvo predáva repkové semená za 7 500 eur s uvedením „prenesenie daňovej povinnosti podľa § 69 ods. 12 písm. f) zákona o DPH“. V tomto prípade družstvo nie je povinné uvádzať prvé štyri číslice číselného kódu spoločného colného sadzobníka semena repky olejnej na faktúre. Tento kód je povinný len pri uvádzaní údajov z faktúry do časti A.2. kontrolného výkazu.

Príklad 11: Prenos daňovej povinnosti - stavebné práce

Stavebná firma fakturuje platiteľom DPH za pokrývačské práce v SR bez DPH, pretože uplatňuje prenos daňovej povinnosti podľa § 69 ods. 12 písm. j) zákona o DPH. Platiteľ je povinný uviesť na faktúre len text: „prenesenie daňovej povinnosti“. Nie je povinný uvádzať konkrétne znenie ustanovenia § 69 ods. 12 písm. j) zákona o DPH.

Správne vystavenie faktúry, či už plnohodnotnej alebo zjednodušenej, je základným kameňom finančnej zodpovednosti v podnikaní. Pochopenie rozdielov a aplikácia pravidiel zákona o DPH zabezpečuje hladký priebeh obchodných transakcií a predchádza prípadným komplikáciám pri daňových kontrolách.